Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

Смогут ли мировые запасы зерновых и масличных удовлетворить спрос?

Новость недели — это, безусловно, импичмент (пусть пока временный — на 6 месяцев) президента Бразилии. Большинство сенаторов Бразилии проголосовали за импичмент действующего президента страны Дилмы Русеф. Парламентарии одобрили расследование причастности Русеф к коррупции в госкомпании Petrobras. В дальнейшем сенату предстоит еще одно голосование. Русеф обвиняют в незаконном расходовании государственных средств на покрытие бюджетного дефицита, хотя она сама и ее партия заявляют, что эти обвинения имеют исключительно политическую подоплеку. Теперь Русеф должна будет покинуть пост на 180 дней, в течение которых парламентарии будут рассматривать ее дело.

Исполняющим обязанности президента на это время станет 75-летний вице-президент страны Мишел Тремер. Ему придется заняться спасением крупнейшей экономики Латинской Америки от затянувшейся рецессии и восстановлением доверия к политической элите, подорванному в результате коррупционного скандала вокруг государственной нефтяной компании Petrobras.

Запущенный в Конгрессе процесс импичмента уже спровоцировал отскок бразильской валюты с рекордно низкого уровня: инвесторы рассчитывают, что смещение Русеф выведет страну из самой глубокой рецессии за последние десятилетия и положит конец коррупционному скандалу. Однако возможное укрепление реала также охладит рост экспорта из Бразилии (фермеры которой уже продали 60% кукурузы и 70% сои нового урожая, благодаря девальвации местной валюты, что делает экспорт очень выгодным).

Продолжаются спекуляции на тему возможного выхода Британии из состава ЕС (BREXIT). Сегодня заседал Банк Англии, после которого были сделаны ряд заявлений. Во первых, банк оставил учетную ставку 0,5% без изменений, во вторых, в ходе пресс-конференции глава Банка Англии озвучил очень жесткую позицию по вопросу выхода из ЕС, назвав это «самым значительным риском» для экономически не только Британии но и ЕС в целом, предупредив, что этот шаг может ударить по экономике и спровоцировать обвал фунта и стать причиной существенного замедления экономического роста (технической рецессии). Главный «месседж»: экономисты не берутся прогнозировать долгосрочные последствия исхода референдума (если граждане Британии проголосуют за выход из Евросоюза). Референдум по вопросу выхода из Евросоюза должен состояться в Великобритании 23 июня.

На неделе также вышли данные по рынку труда США, которые (к удивлению многих) оказались слабыми — в апреле было создано 160 тыс. новых рабочих мест в несельскохозяйственном секторе. Аналитики ждали роста на 200 тыс. Данные усилили мнение рынка о том, что на июньском заседании ФРС не пойдет на повышение учетной ставки. Сегодня эксперты уже не предполагают (вероятность ниже 50%) ни одного повышения ставки в 2016 г. С вероятностью 30% ставка будет повышена в сентябре, и 45% — в декабре.

US Dollar Index, который отслеживает динамику доллара США по отношению к корзине валют, включая евро, японскую иену, британский фунт, канадский доллар, шведскую крону и швейцарский франк, опустился после роста в течение последних шести дней. Goldman Sachs утверждает, что данные по рынку труда США и рыночные ожидания в отношении экономического роста и повышения Федеральной резервной системой процентных ставок привели к перепроданности валюты, создав условия для ее отскока. Goldman прогнозирует укрепление доллара на 15% в течение следующих двух лет.

Иран вернулся на международные рынки нефти всего за четыре месяца, и уже представляет собой крупнейший риск для цен на нефть в этом году. После отмены санкций против этой страны, Иран смог наращивать экспорт, и он не тратил время зря, увеличивая его огромными темпами. Иран может наводнить уже и так переполненный нефтью рынок.

Рынки зерновых и масличных

Неделя прошла под знаком майского отчета от МСХ США (USDA), который принес массу неожиданностей для рынка и спровоцировал существенную волатильность цен.

Первые прогнозы Министерства сельского хозяйства США по глобальным балансам зерновых и масличных в 2016/17 гг. показали еще один глобальный переизбыток пшеницы, но более сбалансированную глобальную ситуацию по кукурузе и рост спроса на сою. Увеличение мировых запасов пшеницы оказались выше оценок аналитиков на 14 млн т в 2016/17 гг. Кукуруза была в соответствии с ожиданиями с незначительными корректировками спроса и предложения 2015/16 гг.

Самые большие изменения в оценках 2015/16 гг. относятся к Южной Америке, в частности по прогнозу сокращения урожая бразильской кукурузы и аргентинского производства сои.

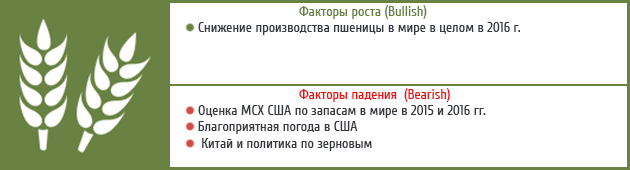

Пшеница

Запасы в США сезона 2016/17 г. оцениваются в 1,029 млрд бушелей, прогноз на уровне 997 млн бушелей, что в принципе, не намного отличается от оценки экспертов рынка, которые публикует Reuters накануне. Мировые запасы пшеницы сезона 2015/16 г. оцениваются в 242,91 млн т, ожидания на уровне 239,40 млн т. Более высокие запасы пшеницы прогнозируются в Аргентине, небольшое увеличение глобального производства и корректировка спроса в Юго-Восточной Азии и Индии в результате увеличения мировых запасов в конце сезона.

В результате — мировые запасы сейчас превышают мировой спрос на 243 млн т, на 34%, что безусловно — негативно для пшеницы, даже при прогнозируемом увеличении импорта пшеницы Северную Африку, где засуха повлияла на новый урожай.

2016/17 г. — первоначальные прогнозы показывают, что глобальные поставки пшеницы становятся еще тяжелее, с существенным увеличением запасов открытия более чем компенсировав снижение 7MT производства. Прогноз на 727MT, если он будет реализован, мировое производство пшеницы будет по-прежнему занимать второе место, а также близко к 15MT больше, чем спрос.

Самое неожиданное — оценка мировых запасов сезона 2016/17 г., которые оцениваются USDA на рекордных уровнях в 257,34 млн т, ожидания были в среднем на уровне 243 млн т, что значительно «компенсировало» в негативную сторону прогноз падения мирового урожая пшеницы на 7 млн т по сравнению с 2015/16 г. Ниже на графике — сравнение оценок аналитиков МСХ США, которые, неожиданно для рынка оказались выше самых смелых и пессимистичных прогнозов независимых экспертов…

")

Источники: МСХ США, оценки аналитиков рынка

При этом, обращает внимание тот факт, что основная часть запасов находится в Китае: 118 млн т для 2016/17 г., если исключить китайский фактор в оценке запасов — то они на самом деле снижаются, а не растут, что видно на графике ниже. Нужно понимать, что Китай практически не закупает пшеницу, всего 1 млн т импорта для Китая — прогноз на 2016/17 г. из 160 млн импортируемого зерна всеми странами. Попросту говоря, на ценообразование на пшеничном рынке Китай фактически не влияет (напрямую) поэтому реакция на такие прогнозы запасов видится очевидно спекулятивной. Кроме того, это только первая оценка производства и соответственно остатков, как показывают исторические данные майские прогнозы за последние 6 лет только однажды совпали с фактическими по итогам сезона.

")

Источник: МСХ США

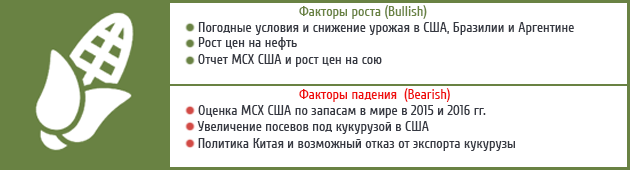

Кукуруза

По кукурузе, отчет вышел скорее нейтрально-«бычьим» по сравнению с тем, как рынок оценивал производство и запасы в США и мире накануне. Запасы 2015/16 МГ в США оцениваются в 1,803 млрд бушелей, ожидания были на уровне 1,837 млрд и 1,862 млрд месяцем ранее. Экспорт в США был пересмотрен в сторону повышения на 75 млн бушелей. Для США USDA сделала оценки, которые практически совпали с ожиданиями. Запасы нового урожая 2016/17 гг. в США оцениваются в 2,153 млрд бушелей, ожидания были на уровне 2,270 млрд. Потребление в США в новом сезоне выше на 4% или до 535 млн бушелей — позитивная оценка для рынка.

Снижено мировое производство 2015/16 для Бразилии и Аргентины по причине ухудшения погодных условий в течение последних недель. Сокращение экспорта из стран Южной Америки, частично компенсируется увеличением поставок из США.

Мировые запасы сезона 2015/16 оцениваются в 207,87 млн т, ожидания экспертов рынка были на уровне 205,7 млн т, а в прошлом месяце USDA оценивал мировые стоки в 208,91 млн т — не значительная переоценка. Мировые запасы сезона 2016/17 оцениваются в 207,04 млн т, ожидания были даже выше — на уровне 211,7 млн т. Несмотря на общее сокращение мирового спроса, показатель глобальных запасов в мире не меняется на протяжении уже трех сезонов — с конца 2014/15)…

В целом, учитывая последнее укрепление доллара — растущий спрос на экспорт является дополнительным стимулом для кукурузы США вернуться на рынок и позитивно повлияет на цены. Любопытно посмотреть, как майские оценки аналитиков рынка (средние) за последние 2 сезона совпадают с фактическими показателями для США и насколько разнятся с фактом мировой оценки запасов по итогам сезона, что обусловлено с тем, что опрошенные эксперты скорее всего из США и неплохо понимают местный рынок.

При этом, обращает на себя внимание, как майский прогноз МСХ США отличается от фактического показателя: только в одном случае за последние 5 сезонов USDA «угадывал» цифру, которая бы приблизилась к фактической оценкой, что еще раз свидетельствует об относительной важности данных цифр сегодня…

")

Источники: МСХ США, оценки аналитиков рынка

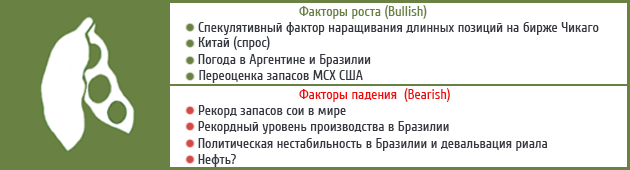

Соя

Самые неожиданные изменения произошли на рынке сои, что спровоцировало скачек цен на бирже, что также подтянуло за собой и котировки кукурузы и пшеницы. Ключевое событие — оценка запасов в США в 2015/16 г. на уровне 400 млн бушелей, при том, что средние ожидания находились на отметке 426 млн и оценка, которую делало само USDA в прошлом месяце, была на уровне в 445 млн бушелей. Просто невероятная переоценка, которую на данный момент достаточно сложно обосновать или попытаться просчитать, о чем написали практически все ведущие агентства и мировые эксперты…

Причина такого резкого пересмотра — рост импорта сои Китаем и рост потребления сои заводами в самих США, а также снижение производства сои в Аргентине. МСХ США повысили в целом показатель глобального потребления сои на 9,79 млн т относительно уровней 2015/16 г., причем 5,55 млн т из этого повышения, приходится именно на Китай. Соответственно, это отразилось на перспективах импорта Китая, который, как ожидается в 2016/17 МГ импортирует 87 млн т сои, что на 4 млн т выше показателя 2015/16 г.

Запасы нового урожая 2016/17 в США оцениваются на уровне 305 млн бушелей, ожидания трейдеров накануне были на уровне 405 млн бушелей — здесь также разночтение, но уже в другую сторону… Мировые запасы сезона 2015/16 гг. оцениваются на уровне в 74,25 млн т, ожидания трейдеров были на уровне 75,50 млн т, а оценка МСХ США месяцем ранее была 79,02 млн т. Мировые запасы сезона 2016/17 гг. оцениваются на уровне в 68,21 млн т, ожидания трейдеров были на уровне 73,00 млн т.

При этом следует признать, что пока рано ставить точку в оценке возможных потерь урожая в Южной Америке. Но скорее всего, переходящие запасы сои в в Бразилии и Аргентине будут меньше на 8 млн т чем в прошлом году, что немного ослабит давление на масличный сектор и делает более перспективными позиции США на рынке сои. Сейчас только два вопроса: насколько спрос Китая соответствует прогнозам и как будет развиваться Бразилия дальше (девальвация риала делает ее продукцию самой дешевой).

Майский прогноз по сое также заметно отличается от фактических показателей, как видно их графика, ни эксперты рынка ни аналитики МСХ США 2 раза за последние 5 сезонов сумели предугадать показатель фактических запасов по итогам года, поэтому текущие оценки еще не раз будут пересмотрены.

")

Источники: МСХ США, оценки аналитиков рынка