Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

Кто и на сколько увеличит посевы зерновых?

Экономика

Индекс Shanghai Composite в Китае упал в прошлый четверг на 7,3% в четверг в связи с ростом ставок на межбанковские кредиты и опасениями касательно нехватки ликвидности в финансовом сектор. Текущие потери индекса в 2016 г. близки к -23%, а деловая активность в Китае в производственной сфере снизилась до уровней, превышающих все ожидания. Слабая статистика усиливает опасения инвесторов по поводу возможной «посадки» второй экономики мира (а по паритету покупательной способности от аналитиков ЦРУ — первой), что оказывает давление на рынки и уменьшает интерес к риску. Резкое падение китайских фондовых рынков в начале января уже способствовало росту волны продаж по всему миру.

Реагируя на плохие экономические данные, Национальный банк Китая 29 февраля снизил нормы резервирования для всех банков страны на 0,5 п.п. — до 17%, что должно стимулировать экономический рост. Данный шаг призван стимулировать экономический рост и остановить падение юаня.

В ЕС впервые за последние 5 месяцев зафиксирована дефляция, что может подтолкнуть ЕЦБ к расширению монетарных стимулов. Это оказало давление на евро и поддержало европейские индексы акций. Статистика по Еврозоне, скорее всего сигнализирует о том, что на мартовском заседании Европейский Центробанк все же анонсирует дополнительные меры экономической поддержки региона.

Ключевой темой прошлой недели так и остаются опасения, связанные с возможностью выхода Британии из состава ЕС (даже придуман термин BREXIT). Учитывая уровень негатива, который прекрасно прослеживается в трендовом обвале фунта, многие действительно ставят на выход страны из ЕС. Кроме того, компанию по выходу из союза поддерживает и высшее руководство британского региона (например мэр Лондона), что спровоцировало падение курса британской валюты до минимального уровня с 2002 г.

Сырьевые товары

Золото на фоне волнений игроков об экономическом спаде и снижения процентных ставок центральными банками является сейчас наиболее популярным активом для покупок в мире. Своим подорожанием на 15%, он обогнал все высокодоходные облигации инвестиционного уровня, гос. облигации, валюты и основные фондовые индексы в развитых и развивающихся странах. Паника на рынках собственного капитала и валют спровоцировала рост спроса на безопасные активы. Спекулянты снова нарастили длинную чистую позицию по золоту до максимальных уровней в этом году. SPDR Gold Shares, крупнейший в мире биржевой фонд по золоту, с начала года привлек новые инвестиции на сумму $4,5 млрд — по данным агентства Bloomberg, это максимум среди всех американских фондов. Любопытно, что всего несколько месяцев назад инвесторы спешно избавлялись от золота, что привело к падению цен в декабре к пятилетним минимумам.

Спрос на золото сейчас настолько высокий, что за последние семь недель инвестиции в золото увеличились почти настолько, насколько они были сокращены в 2015 г. Кроме того, сыграл и технический фактор, поскольку в начале года в золоте было открыто рекордное количество коротких позиций, поэтому последовавшее затем закрытие коротких и открытие новых длинных позиций также сыграло важную роль. Сейчас снова лидер среди инвестиций управляющих фондами — опцион пут на золото (то есть право продать золото в будущем по текущей цене), поскольку слабая корреляция золота сейчас с другими сырьевыми активами и акциями в любой момент может спровоцировать отскок цен вниз.

Котировки нефти находятся под давлением, несмотря на статистику по снижению объемов добычи нефти в январе в США и продолжающимся обсуждением вопроса ограничения объемов производства среди ведущих производителей, что немного подтолкнуло цены вверх. Рынок нефти еще весьма далек от состояния естественного равновесия, и волатильность сохраняется.

При этом, очень интересно сравнить, как инвесторы делают «ставки» на нефть — здесь картина по двум сортам абсолютно разная. По последним данным, хедж-фонды за февраль увеличили короткие позиции по нефти сорта WTI на 14%, что стало рекордом за последние 3 месяца — то есть, часть фондов ставят на дальнейшее падение цен. В то же время, количество длинных позиций по сорту Brent выросло до 320 тыс. контрактов, что стало рекордным максимумом за последние 5 лет. Причина в том, что нефть WTI больше «заточена» под США и показатель запасов нефти в этой стране, в то время как Brent — это больше индикатив для европейской нефти. Поскольку показатели запасов в США находятся на максимальном с 1930 г. уровне и, скорее всего, продолжат расти – это делает контракт на WTI самым популярным инструментом краткосрочной торговли среди продавцов (в short position).

В конце прошлой недели вышел отчет International Energy Agency (IEA) в котором специалисты агентства опубликовали ежегодный Medium-Term Oil Market Report с прогнозом добычи, потребления и цен на нефть, в котором ожидается, что потребление нефти в мире будет расти ежегодно по 1,2 млн баррелей в сутки, так что между 2019 и 2020 гг. будет превышена отметка потребления в 100 млн баррелей в сутки. Ранее в IEA писали, что “рынок залит нефтью” и сейчас сложно представить себе, каким образом цены на нефть могут существенно возрасти в краткосрочной перспективе.

В текущем отчете IEA по-прежнему не ожидается бурного роста цены из-за накопленных запасов и ожидается ребалансировка рынка к 2017 г., когда избыток предложения сменится дефицитом. За три года (с 2014 по 2016 включительно) мир должен накопить 1,46 млрд баррелей избыточных запасов. Этот объем не позволит быстро вырасти ценам, даже при появлении дефицита. Сценарии избытка предложения над спросом для сценариев приведены на графике ниже.

Таким образом, IEA подводит к тому, что цены на нефть начнут расти ближе к 2018 г. и только к 2020 г. будут выше $80 за баррель. При этом, IEA указывает, что производство сланцевой нефти существенно сократится при столь низких ценах.

Источники: IEA, Bloomberg

Рынки зерновых и масличных

Пшеница

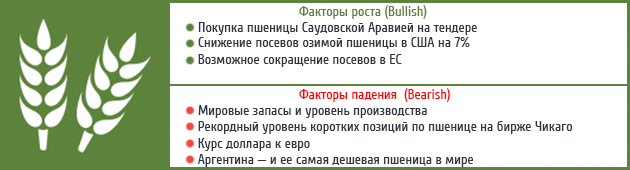

На прошлой неделе котировки фьючерсов на пшеницу обвалились до новых минимумов за последние 6 лет на биржах как Чикаго, так и Парижа. При этом, нужно понимать, что придавили пшеницу как технические (спекулятивные) факторы, так и вполне обоснованные фундаментальные причины: уровень запасов и рекордное производство. Спекулянты активно «шортили» пшеницу (покупая), нарастив рекордный объем чистых коротких позиций и только на текущей неделе начав их потихоньку закрывать.

В конце прошлой недели в США подтвердили прогноз, что посевные площади сократятся на 6,7%, что, казалось бы, должно позитивно повлиять на цены, кроме того, Саудовская Аравия вышла на тендер и закупила 880 тыс. т пшеницы, подтвердив тот факт, что спрос на зерно сохраняется. Но эти факторы сразу же нивелировались — во-первых, все еще нежеланием спекулянтов массово сбрасывать свои короткие позиции на бирже, а также тем, что МСХ США заявили, что запасы пшеницы в штатах в 16/17 МГ достигнут 989 млн бушелей, что явно усугубляет конкурентные позиции США на экспортных рынках.

Международный совет по зерну только усугубил положение, выдав в новом февральском отчете свой прогноз по производству пшеницы на уровне 732 млн т (подняв на 1 млн по сравнению з прогнозом на месяц ранее). При этом, аналитики совета по зерну высказали абсолютно противоположное мнение по Индии — если МСХ США и локальные эксперты прогнозируют сокращение урожая пшеницы в Индии в результате плохой погоды, то IGC, наоборот, увеличил прогноз сразу на 3,4 млн т (почти 89 млн т)! Такая цифра ставит под сомнение утверждение, что Индия будет испытывать трудности с зерном и станет одним из активных покупателей пшеницы в текущем году (как считалось еще двумя неделями ранее).

Австралийское агентство ABARES также развеяло все опасения по урожаю пшеницы, опубликовав свой прогноз, что производство пшеницы в стране-одном из лидеров по экспорту наоборот увеличится на 1% и составит 24,5 млн т. Кроме того, ABARES выдал на-гора свое видение цен в 2016 г., прогнозируя, что шансы на рост не имеет ни одна из культур (включая пшеницу, кукурузу и сою), а цены в лучшем случае будут держаться на текущих уровнях.

Давление на рынок пшеницы продолжает оказывать не только огромное предложение пшеницы (и других фуражных культур) и превышение мировых запасов над спросом, но и ослабление доллара США и девальвация песо в Аргентине. Это заставляет экспортеров предлагать заведомо низкие цены в борьбе за покупателя.

Разрыв соотношения спрос/предложение будет оказывать негативное влияние на цены до начала уборки урожая или как минимум до первых его оценок. Факторами, которые могут хоть каким-то образом переменить ситуацию, могут стать погодные условия для созревания озимых либо в причерноморском регионе, либо в США — но пока здесь все благоприятно.

Источник: IGC, CBOT, MATIF

Кукуруза

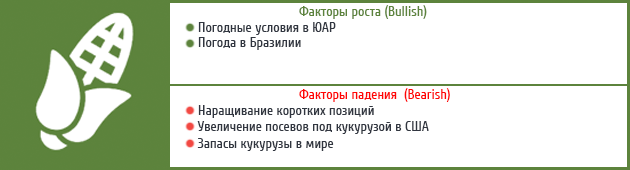

Главная новость прошлой недели — и достаточно неожиданная — это оценки посевных площадей под кукурузой в сезоне 2016/17 в США в сторону увеличения. Цены на СВОТ отреагировали вполне логично — просев на 2,2% за неделю. При этом, Международный совет по зерну параллельно выдал вполне «оптимистичный» прогноз для кукурузы, прогнозируя снижение конечных запасов в мире до 206 млн т, но данный факт рынок проигнорировал, поскольку находится под впечатлением прогноза о посевных площадях в США.

Доходы американских фермеров упали до минимума более чем за десять лет из-за трехлетнего снижения цен на сельскохозяйственную продукцию. И фермерам в США приходится выбирать, какие культуры могут обеспечить уже не максимальный доход, а наименьшие потери.

Поэтому тот факт, что несмотря на мировое перепроизводство кукурузы, фермеры США готовятся увеличить их посевы в 2016 г. и сократить площадь земель под пшеницу — стал неожиданностью для многих. Причина, как объясняют сами фермеры достаточно банальна. Сельхозпроизводители в США в текущем сезоне могут потерять до $70 с каждого акра посевов кукурузы, это наибольшие потери с 1999 г., однако, если урожай будет больше, чем обычно — эта культура может обеспечить наибольшую прибыль, как рассчитали аграрные эксперты AgResource Co. So.

Если сравнивать цены, то все ключевые культуры в США (кукуруза, пшеница и соя) подешевели более чем на 50% по сравнению с 2012 г., когда их цена достигла пика. Однако новейшие технологии производства семян позволили фермерам собрать на 23% больше кукурузы и соевых бобов с каждого акра, если сравнивать с показателями 10-летней давности, а вот урожайность пшеницы увеличилась всего на 3,8%, что свидетельствует о том, что агротехнологические возможности увеличения урожайности достигли пиковых уровней. При этом, если ранее США доминировали на рынке пшеницы (экспортном), то рост производства пшеницы в Австралии, Аргентине, России и Украине снизило экспорт из США до 44-летнего минимума. В результате, производство пшеницы становится все менее привлекательным для американских фермеров.

При нынешнем уровне цен и среднем урожае потери от производства пшеницы в США составят около $25 за акр, согласно данным AgResource Co. Sо. Производство кукурузы и сои дороже, и потери фермеров будут больше, но, если урожай окажется вблизи максимума за несколько лет, у фермеров будет хороший шанс избежать убытка или даже получить прибыль за счет более высокого уровня производства.

На такие прогнозы уже отреагировали в МСХ США, подтвердив, что скорее всего в 2016/17 МГ общее предложение кукурузы в США достигнет максимального уровня за 12 лет, по причине увеличения посевов.

Источники: IGC, МСХ США, Bloomberg

Соя

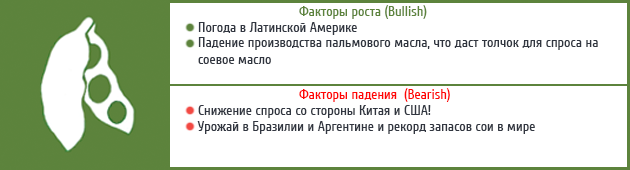

Наибольшие потери понес рынок сои, падение котировок ближайшего фьючерса составило более чем $8,5/т — до $314. Причина: прогноз посевных площадей в США и активность латиноамериканских стран на рынке, которые «заливают» более дешевой соей покупателей.

По оценкам USDA площадь весеннего сева сои в США 2016/17 МГ составит 82,5 млн акров, что немного ниже уровня 82,7 млн акров. Причина все та же — фермеры США готовы пожертвовать пшеницей в пользу кукурузы и сои, несмотря на низкие цены (главная цель сейчас — погоня за урожайностью). Это должно, в любом случае, снизить валовой сбор в США, но учитывая и так большие запасы сои как в США, так и в мире, МСХ США ожидает, что цены на соевые бобы снизятся до 8,50 USD/буш в среднем за сезон ($312/т). Это на 30 центов/буш. ниже средней цены 2015/16 МГ и на уровне текущих котировок, которые находятся на минимумах с 2009 года!

В целом, как и ранее, рынок сои очень депрессивный, на данный момент никто из экспертов рынка не прогнозирует особых перспектив для сои в 2016 г. Сюда добавим ситуацию с нефтью, а также фактор Китая, который продолжает держать спрос на сою под давлением. В Китай идет более 63% всего мирового импорта сои, и, хотя пока прогноз закупок Китаем остается высоким — на уровне 80,5 млн т, даже небольшое сокращение импорта скажется на ценах.

Кроме того, Китай достаточно избирательно подходит к ценам на сою, жертвуя более качественной соей из США в пользу более дешевой из Латинской Америки. Как результат — США теряют свою долю в импорте сои в Китай, объёмы уже сократились на 10% по сравнению с прошлым сезоном (аналогичный период), при этом рост отгрузок сои в Китай из Аргентины вырос на 75%, а из Бразилии на 80%. За период сентябрь-декабрь ушедшего год поставки из Штатов в Китай сократились на 10% г/г. При этом Аргентина нарастила долю на 74%, а Бразилия на 80%. Дорогой доллар не может конкурировать с постоянно дешевеющими аргентинским песо и бразильским реалом, а жесткая конкуренция за покупателя сохранится и в сезоне 2016/17.