Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

ВРУ підтримала законопроект про збільшення мінімального податкового навантаження у другому читанні

30 листопада 2021, 15:51

Верховна Рада 30 листопада 2021 р. підтримала у другому читанні законопроект №5600 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень». Ключова новація закону — це запровадження мінімального оподаткування для агросектору.

Про це стало відомо на засіданні Верховної Ради сьогодні, 30 листопада.

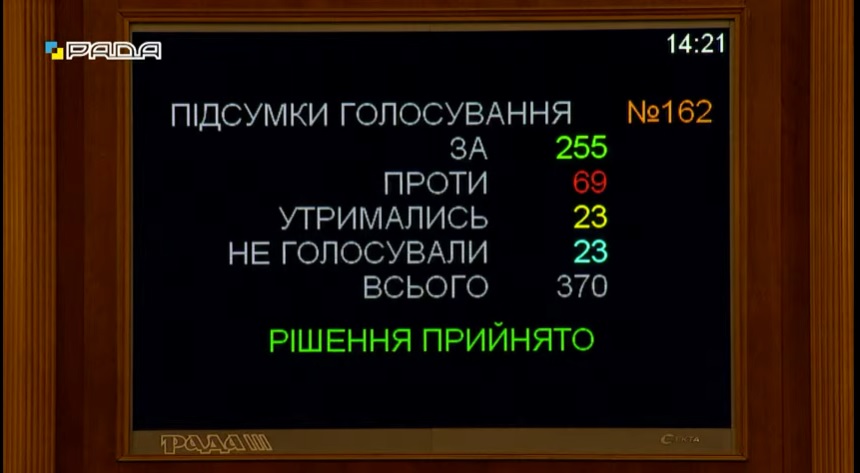

«За» ухвалення законопроекту проголосували 255 нардепів, за необхідного мінімуму в 226 голосів, 69 нардепів проголосували проти, ще 23 — утрималися, а 23 — не голосували взагалі.

Законопроект передбачає:

- введення 18% податку на дохід, отриманий від реалізації власної сільгосппродукції на суму, що перевищує 12 мінімальних зарплат;

- мінімальна площа фермерського господарства буде знижена з 2 га до 0,5 га;

- введення мінімальних податкових зобов'язань щодо земельних ділянок. Наприклад, при оцінці землі у 28 тис. грн/га, податок складе 1 400 грн/га на рік;

- до другого читання прибрали ініціативу оподатковувати ПДФО дохід від продажу сільгосппродукції з городів та паїв площею 0,5-2 га;

- введено оподаткування ПДФО та військовим збором сільгосппродукції із земельних ділянок, якщо річний дохід власника становить понад 12 мінімальних податкових зобов'язань (72 тис. грн у 2021 році);

- залишено пільгу зі сплати акцизу на зелену енергетику;

- виключено норму, яка дозволила б податківцям заборонити розпоряджатися майном підприємців та по факту заблокувати їхню роботу, якщо перевірка знаходить недоплату податків у бюджет;

Окрім цього, вдосконалено ряд норм у сфері оподаткування рентою на залізну руду, стягнень за зберігання гірничих відходів, за викиди, за перепродаж нерухомості та інше.

Метою законопроекту є створення правової основи для:

- протидії схемам щодо ухилення від оподаткування;

- формування прозорого конкурентного середовища;

- підвищення ефективності використання економічних ресурсів країни.

Досягти зазначеної мети передбачається за рахунок:

- приведення абсолютних значень розмірів ставок податків у відповідність до фактичного рівня макроекономічних показників;

- підвищення ефективності сплати рентних платежів з видобутку корисних копалин та акцизного податку;

- протидії «скруткам» та боротьби з неврахованим використанням землі та тіньовим обігом сільськогосподарської продукції;

- запобігання зловживанню бюджетним відшкодуванням ПДВ;

- підвищенням повноти сплати податків та ефективності адміністрування податкового боргу.