Угрозы будущему урожаю рапса

Хотя физический рынок рапса в Украине пока остается неактивным, предпосылки для формирования цен на новый урожай закладываются уже сейчас. Так, сейчас мы наблюдаем, как неблагоприятные погодные условия в Европе, Австралии и Канаде создают существенные климатические риски для будущего производства масличной, что может оказать существенную поддержку ценам в новой кампании.

Климатические риски в Европе

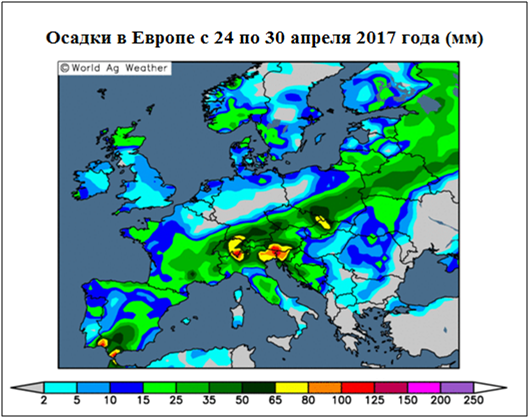

Апрель ознаменовался началом «погодного рынка» европейского рапса — периодом маркетингового года, в котором климатические условия имеют критически важное значение для формирования будущего урожая.В течение прошлого месяца количество дождей в Западной Европе было очень ограниченным. Так, большая часть областей производства рапса во Франции, Великобритании и западной Германии получила менее 40% от нормального количества осадков. До недавнего времени дефицит влаги в почве не оказывал серьезного влияния на потенциальную урожайность масличной. Тем не менее, волна похолодания во второй половине апреля (до -8 °C на северо-востоке Франции) привела к большим проблемам с цветением растений и образованием стручков.

Источник: www.worldagweather.com

После месяца сухой погоды на минувшей неделе в Западной Европе таки прошли дожди. Однако выпавших осадков по-прежнему недостаточно для того, чтобы снизить дефицит влаги в почве. Кроме того, прошедшие дожди были крайне неоднородными: на северо-востоке Франции, в странах Бенилюкса, на севере Германии и Англии осадки были незначительными.

Данная зона также соответствует той, которая пострадала от заморозков в последние недели. В настоящее время все еще трудно оценить ущерб, нанесенный посевам холодами, но в связи с низкими запасами влаги в почве восстановление потенциала урожайности растениями рапса должно быть ограниченным.

На этой неделе в центре Франции ожидаются дожди. С другой стороны, в Германии, Англии, странах Бенилюкса и северной Франции погода должна оставаться сухой. В течение же следующих 15 дней осадки прогнозируются по всей территории Европы, но прогнозы их количества остаются очень переменчивыми.

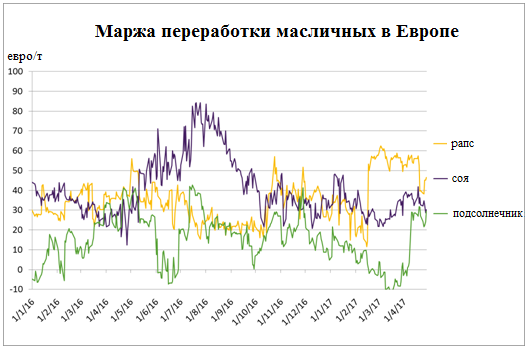

Таким образом, сохраняется риск в отношении европейского производства рапса, в то время как спрос на масличную должен оставаться устойчивым на фоне хорошей маржи переработки в новой кампании.

Источник: ODA

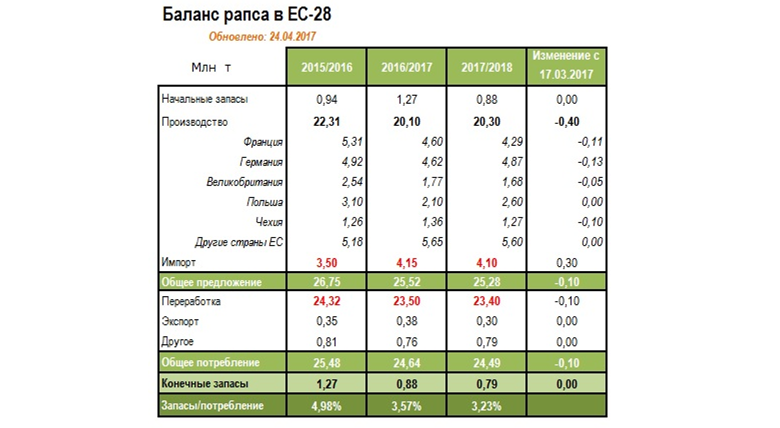

В свете данных неблагоприятных условий мы немного снизили наши прогнозы производства рапса в Англии, Франции и Германии, что еще больше усиливает напряженность европейского баланса в 2017/18 МГ. Отметим, что если ущерб, нанесенный посевам рапса окажется более серьезным, то на европейском рынке может возникнуть критическая ситуация.

Источник: Oil World, ODA, FranceAgriMer

Риски производства канолы в Австралии и Канаде

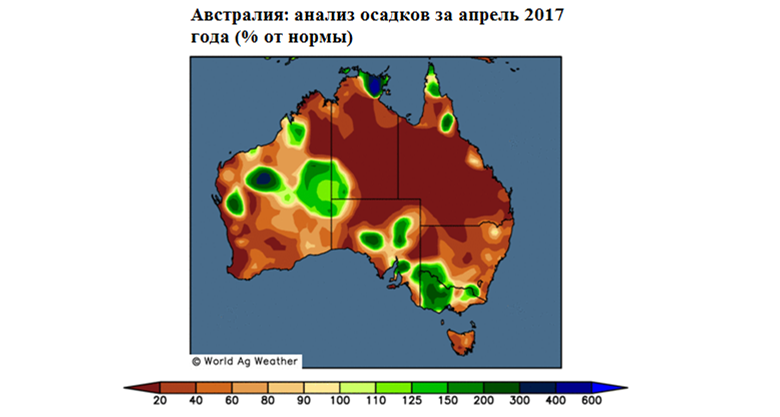

На рынке канолы (генетически модифицированного рапса) также возникают определенные проблемы. В Австралии в течение следующих двух недель должна стартовать посевная кампания. Тем не менее уже на протяжение месяца погодные условия в стране остаются очень сухими. В следующие 15 дней осадки также будут незначительными. Таким образом, это может привести к задержке старта посевной.

Источник: www.worldagweather.com

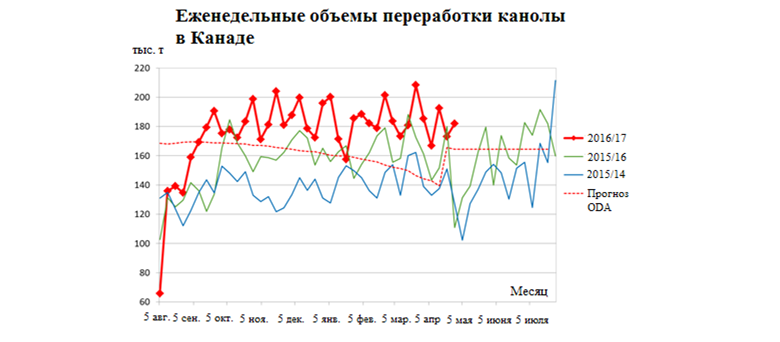

В Канаде ситуация с погодой тоже далека от оптимальной. Недавние снегопады продолжают задерживать работы как по завершению уборки канолы, которую не успели собрать прошлой осенью, так и по началу посевной масличной нового урожая.

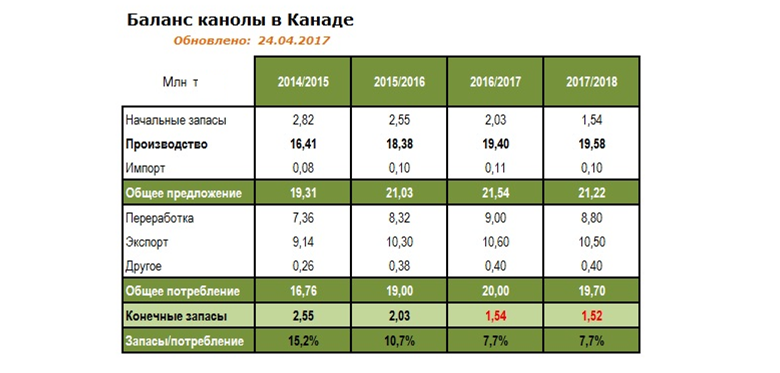

На фундаментальном уровне высокие темпы переработки и экспорта канадской канолы с начала кампании должны привести к снижению конечных запасов до 1,54 млн т, что является самым низким уровнем за последние 4 года.

Источник: COPA, ODA

В отношении следующей кампании отметим, что в 2017 г. в Канаде ожидается такое же рекордное производство масличной, как и в этой кампании на фоне сильного роста посевных площадей (9,1 млн га, согласно StatCan, что на 10% больше по сравнению с 2016 годом). Несмотря на это, баланс рапса должен быть напряженным из-за высокого спроса со стороны импортеров, а конечные запасы масличной сохранятся на низком уровне.

Источник: Agri Canada, ODA

Потери рапса в Украине

Природные катаклизмы не обошли стороной и Украину. В апреле метеорологи наблюдали весь спектр экстремальных погодных явлений — от заморозков и обильных снегопадов до засухи в некоторых частях страны. Это не могло не повлиять на прогноз будущего урожая масличной.

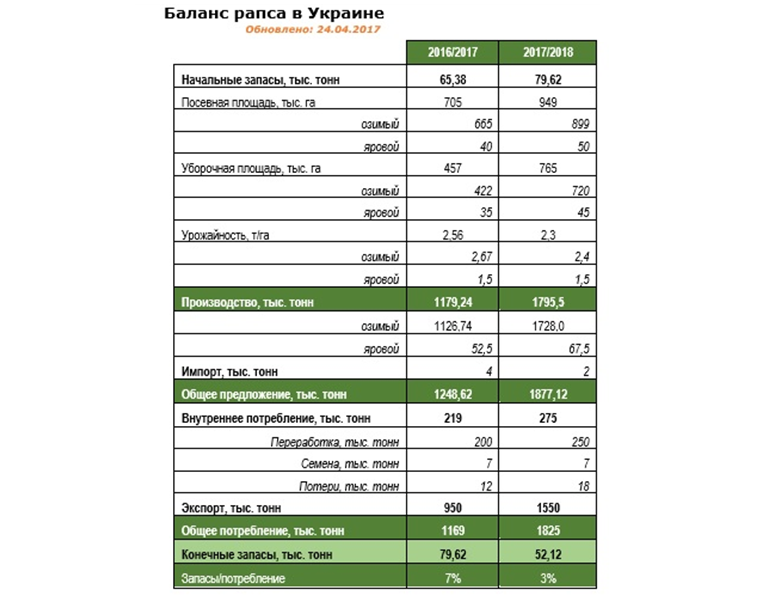

Согласно информации, полученной от наших источников на местах, потери посевных площадей озимого рапса в этом году могут составить от 20% и выше. В то же время потенциал урожайности находится на более низком уровне, принимая во внимание заморозки во второй половине апреля. Поэтому мы снизили наш прогноз уборочных площадей рапса до 765 тыс. га, а средней урожайности — до 2,3 т/га. Таким образом, оценка валового урожая рапса (озимого и ярового) на сегодняшний день составляет почти 1,8 млн т.

Источник: ODA

Отметим, что согласно Министерству аграрной политики и продовольствия Украины, потери посевных площадей озимого рапса в этом году составили всего 7%, а уборочная площадь ожидается на уровне 827 тыс. га. Однако мы считаем данные оценки слишком оптимистическими.

В апреле операторы рынка уже начали осторожно озвучивать цены на новый урожай рапса. По состоянию на 8 мая 2017 г. стоимость масличной на базисе EXW составляла в среднем 10500 грн/т (399 USD/т), а экспортная цена FOB с поставкой в июле находилась на уровне 400 USD/т. При этом базис внутренней цены по отношению к августовскому фьючерсу на бирже Euronext на сегодняшний день практически равен нулю.

Для сравнения отметим, что стартовые цены кампании 2016 г. составляли 9800-10000 грн/т EXW, а начальный уровень базиса был около 30 USD/т. Впрочем, на протяжении июня 2016 г. цены внутреннего рынка быстро догнали европейские и значительно превысили их. Поэтому, несмотря на относительно высокие стартовые цены в Украине, в июне они могут вырасти еще значительнее по ходу повышательной тенденции европейского рынка.

Таким образом, баланс рапса новой кампании будет довольно напряженным. Пока климатические риски в основных областях выращивания масличной и туманные перспективы импорта канолы в ЕС указывают на дальнейший рост цен. Препятствовать этому может снижение маржи переработки рапса в Европе, а также конкуренция со стороны других масличных культур, которые показывают более тяжелые балансы.

Павел Мартышев, аналитик «ОДА Украина»