Рекордные запасы зерновых: что ждет экспортеров?

Текущая неделя в целом не очень богата на значимые события, но некоторые из них вполне могут вызвать повышенную волатильность на финансовых рынках.

В среду вечером были опубликованы протоколы заседания ФРС, к которым на этот раз было приковано самое пристальное внимание. Последние данные инфляции и комментарии представителей американского регулятора повысили вероятности повышения ставок в этом году уже на ближайшем заседании. Протоколы подтвердили настрой ФРС на ужесточение денежной политики. Из текста следует, что вопреки ожиданиям рынка, регулятор оставляет открытой дверь для повышения ставки даже в июне. Опубликованные протоколы привели к укреплению доллара на мировой арене и снижению стоимости сырьевых товаров (за исключением нефти). Сразу после публикации ставки трейдеров на возможность действий ФРС в ходе заседания 14-15 июня возросли до 34%, а концу вероятность изменения политики до июля увеличилась до 56%. Также высокими остаются шансы повышения ставки в ходе заседания в июле и сентябре.

Неожиданно жесткие высказывания ФРС вполне могут привести к коррекции валют развивающихся и товарных рынков в ближайшие недели после нескольких месяцев роста. В июне многое будет зависеть от того, действительно ли пойдет ФРС на повышение ставок. Если решение будет принято в пользу ужесточения денежной политики сырьевые товары вполне могут потерять еще 10-15% от текущих уровней, согласно прогнозам аналитиков

В прошлую пятницу состоялось заседание Банка Англии по денежно-кредитной политике. Процентная ставка осталась без изменений: 0,50%, но это далеко не самая важная тема этого собрания. Так как это последнее заседание перед референдумом 23 июня за выход из ЕС. Решение по процентной ставке было принято единогласно, что дает повод считать действенной текущую денежно-кредитную политику, которая проводится Центробанком Англии. Прогноз по росту ВВП Британии был снижен для 2016, 2017 и 2018 годов. Так, если раньше в 2016 г. прогнозировался рост на 2,2%, то сейчас только на 2,0%. Для 2017 г. снизили прогноз с 2,4% до 2,3%, а для 2018 г. с 2,5% до 2,3%.

Что касается инфляции, одного из главных показателей действенности кредитно-денежной политики, то достижение целевого уровня в 2% возможно, скорее всего, только в 2018 г., что отодвигает возможность повышения процентной ставки на этот же период. Обязательным пунктом в этих прогнозах является тот факт, что прогноз строился на предположении, что Великобритания останется в составе ЕС, что дает основание предполагать о настроенности Банка Англии оставаться в Еврозоне.

Если же результатом референдума 23 июня этого года станет решение выйти из ЕС, это станет ударом для экономики страны и тем более для её валюты. По прогнозам специалистов, сразу после принятия решения о выходе из ЕС фунт стерлингов может потерять 10% по отношению к другим валютам. Такое событие может спровоцировать рост инфляции далеко за пределы 2%. Тогда Банку Англии придется значительно повышать процентную ставку, что, в свою очередь, сделает экспорт этой страны еще менее привлекательным для торговых партнёров, а кредитование дороже и о росте ВВП Великобритании речи идти не может. Такой расклад событий не особенно нравится Банку Англии, поэтому они достаточно жестко и мрачно комментировали перспективы страны после выхода из ЕС, работая над тем, чтобы все таки на референдуме народ проголосовал против выхода, а поскольку в стране высокий уровень доверия к власти, вероятность голосования в пользу выхода страны из состава ЕС сильно уменьшается.

Источники: Бюро статистики Китая, Barchart, FED

Котировки нефти на бирже преодолели на текущей неделе годовые максимумы. Поддержку им сейчас оказывает продолжающееся сокращение количества активных буровых в США (-10 установок за неделю), несмотря на прогнозируемое увеличение добычи со стороны сланцевых компаний, и планы по повышению добычи Кувейтом до 4 млн баррелей в сутки к 2020 г.

Главной неожиданностью для рынка, спровоцировавшее рост цен стало заявление американского инвестбанка Goldman Sachs, эксперты которого долгое время прогнозировавшие сохранение сверхнизких нефтяных цен из-за избытка предложения и слабого спроса, опубликовали доклад, в котором «внезапно» заявили о появившемся дефиците на мировом рынке нефти. Прогнозировавшийся ранее на многие годы вперед избыток предложения странным образом исчез, а один из ведущих инвестбанков США теперь озвучил новое предположение, что: «Цены вырастут, но все равно будут оставаться низкими». Причина возникновения дефицита — пожары в Канаде, атаки на нефтепроводы в Нигерии, снижение добычи в Венесуэле и прочее. В результате изменений в оценках Goldman Sachs прогнозирует теперь, что средний уровень котировок нефти (по марке WTI) в II квартале 2016 г. составит $45 за баррель по сравнению с прежним прогнозом в $35 за баррель, который был сделан всего два месяца назад, в марте этого года. Согласно новому прогнозу цены могут вырасти до $51 в IV квартале 2016 г. (по сравнению с предыдущими прогнозами в $45), но затем якобы упадут до $45 в I квартале 2017 г. (по сравнению с прежним прогнозом в $55).

Стоит отметить, что частично это временные факторы снижения добычи, которые достаточно противоречивы, и со временем могут стать не актуальными, а поддержка нефтяным ценам снова может закончиться. Ряд стран ОПЕК по-прежнему будут стараться увеличивать объём добычи. Все разговоры про заморозку квот уже не актуальны, что сулит новую активную борьбу за рынки экспорта. Иран, в пятницу установил для азиатских потребителей минимальную с 2008 г. цену на свою нефть по сравнению с Ираком и Саудовской Аравией. Похоже, демпинг и ценовая война опять в ближайшем будущем приведёт к коррекции на рынке нефти.

Источник: Goldman Sachs

Рынки зерновых и масличных

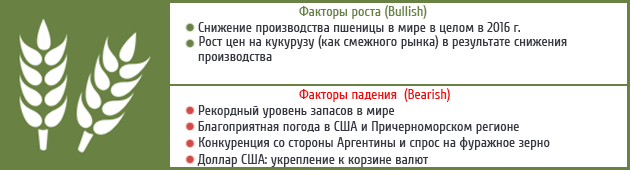

Пшеница

Краткосрочные фундаментальные показатели остаются очень медвежьим и отсутствие активного спроса на продукцию нового урожая плюс отличная погода в странах-ключевых экспортерах, провоцируют снижение пшеничных цен на мировых биржах. После спекулятивных всплесков волатильности последних недель, рынок «вспомнил» о том, что в мире все таки много зерна, поэтому торговать спекулянтам нечем. Сейчас все внимание на погодные прогнозы в США, Причерноморье (Украине, России) и Австралии, а также на планах Аргентины по экспорту, которая в первом квартале экспортировала 3,13 млн т пшеницы по сравнению с 1,53 млн т в прошлом году. Погода в России и Украине близка к идеальной, поэтому все ждут ясности с оценками реальной урожайности.

В США, как показывают еженедельные инспекции озимой пшеницы, 62% урожая находится в хорошем/превосходном состоянии по сравнению с 45% в прошлом году.

Самый высокий процент показателя оценки посевов на уровне хорошо/отлично составил 76% в 1993 г., при этом производство в 1993/94 г. снизилось на 2 млн т в США по сравнению с предыдущим сезоном, а самый низкий составил 25% в 1989 г., при том, что производство по итогам сезона 1989/90 г. в США наоборот, зафиксировало прирост в +6 млн т к предыдущему году. Поэтому статистика состояния посевов в США является важным фактором, но не определяющим, так как может измениться под влиянием погоды.

В целом же, рынок до сих пор находится под влиянием последнего прогноза МСХ США с оценкой конечных запасов в мире на уровне 257 млн т (абсолютный рекорд) в 2016/17 МГ, поскольку именно статистика запасов — ключевой фундаментальный фактор для ценового движения и настроения трейдеров на бирже. Как показывают исторические данные, при накоплении запасов — цены традиционно «проседали», поскольку импортеры получали возможность торговать «фактор oversupply» для снижения цен.

Источники: МСХ США, СВОТ

В целом же, мы можем ожидать достаточно тяжелый сезон, учитывая, что Россия прогнозирует увеличить экспорт пшеницы, которая после девальвации рубля к доллару находится на очень привлекательных для покупателей уровнях. По итогам текущего маркетингового года Россия планирует экспортировать около 23,5 млн т (+3% к прошлому году), российское зерно начала закупать даже Мексика, которая традиционно покупала пшеницу у США. Поэтому торговля будет сфокурсирована на том, чтобы использовать всплески цен и спекуляциях на погоде.

Украина уже экспортировала 14 млн т, при прогнозе в 15 млн т до конца сезона, поэтому ключевым фактором будет погода и сбор урожая в странах-конкурентах, соответственно и предложения зерна на экспорт, что и определит ценовой тренд на новый сезон. Пока что, РФ активно сеет яровую пшеницу, а Украина засевает подсолнечник, в связи с потерями озимых, посеяли уже на площади 3,6 млн га или 69% от прогноза, а в прошлом году аграрии на это время засеяли подсолнечником 2,5 млн га площадей. Поэтому в новом сезоне меньший урожай в Украине попробует сбалансировать РФ, которая еще и останется с рекордными запасами 2015/16 в более чем 8 млн т, что обещает активную борьбу на экспортных рынках.

Источники: МСХ Украины и РФ

Кукуруза

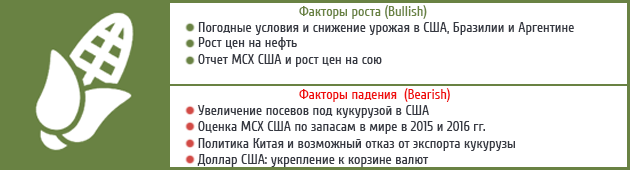

По кукурузе, все внимание к США и Бразилии, как топ-экспортеров кукурузы в мире. Пока состояние посевов в США находится в хорошем состоянии, 43% согласно последним инспекциям МСХ США, что уступает средним показателям последних лет.

На фоне опубликованного на прошлой неделе отчета МСХ США, продолжаются дебаты и сравнение исторических прогнозных оценок, ранее публиковавшихся экспертами американского Минсельхоза с фактическими данными по итогам сезона.

Учитывая, что в отчете прогнозируется превышение спроса над приложением зерновых культур в 2016/17 МГ, что серьезно «давит» на цены, интересно сравнить текущий прогноз с историческими данными. На графике ниже видно, что за последние 10 лет, только в 2006/07 г. данные прогноза в мае совпадали с финальными оценками, а в большинстве сезонов фактическая оценка значительно отличалась от прогнозируемой, причем в зачастую в диаметрально противоположную сторону например вместо профицита — дефицит). Такие данные любопытны тем, что свидетельствуют о некоторой субъективности оценок МСХ США, которые оказывают впрочем сильнейшее влияние на ценообразование и спекулятивные настроения трейдеров на бирже, что приводит к существенной волатильности фьючерсов, что мы и видим в текущем месяце.

В целом же, кукурузу сейчас поддерживает рынок сои и активность США на экспортных поставках. Китай снова ставит под вопрос продажи нового сезона, заявив, что в рамках обновленной программы по распродаже запасов кукурузы снизит также закупки сорго. Китайский вопрос — самый актуальный сейчас на рынке, поскольку половина (53%) от всех глобальных запасов сосредоточены именно в Китае и массовая распродажа кукурузы Китаем может не только снизить закупки этой страной импортного сырья но и повлиять на trade flow стран импортеров таких стран как Япония, Южная Корея и Вьетнам на которые приходится 65-67% общемирового импорта кукурузы.

Источники: МСХ США, оценки аналитиков рынка

Соя

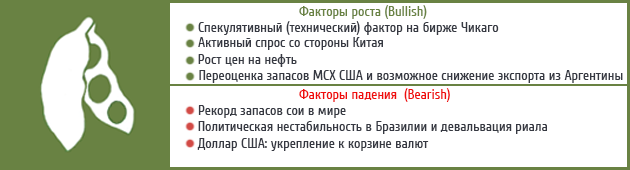

На рынке сои продолжает доминировать Латинская Америка, а именно погода в Южной Америке, снижение прогнозов урожая сои, девальвация валют и рост спроса на сельскохозяйственную продукцию из Бразилии. Кроме того, производство сырого пальмового масла в Индонезии в апреле снизилось до минимального значения за последние 14 месяцев из-за лесных пожаров и засухи, постепенное снижение производства длится уже восьмой месяц из-за засухи, вызванной Эль-Ниньо. Улучшение ситуации ожидается не раньше июля.

Фактор пальмового масла также вносит нервозность на рынок масличных культур. Индонезия с мая 2016 г. ввела взимание экспортной пошлины в размере 3%, в связи с обеспокоенностью по поводу урожая, а также чтобы поддержать конкурентоспособность пальмового масла. В любом случае, ожидается снижение производства и экспорта пальмового масла из Индонезии и Малайзии, что позитивно повлияет на цены на смежные масла (подсолнечное, соевое и рапсовое).

Увеличение экспортного спроса на американскую сою в апреле пока не компенсирует падение экспорта течении всего сезона, хотя и обнадеживает американских фермеров. Эксперты признают, что отчет USDA придал значительное ускорение росту котировок, который оказался более значительным, чем ожидалось. Однако, многие аналитики справедливо отмечают, что отчет USDA на 2016/17 МГ может еще изменить ситуацию на рынке, так как 75% урожая в США еще предстоит посеять, поэтому оценки урожая и запасов пока достаточно условны. еще не посеяно. Необходимо отметить, что прогнозы конечных запасов сои по оценкам МСХ США 2016/17 оказались значительно ниже ожиданий рынка, составив 305 млн бушелей или 20,5 млн т (против ожиданий в 405 млн бушелей или 27,2 млн т).

Перевод бушелей в т: количество бушелейх0,0672

Источник: МСХ США

Ключевыми факторами, которые определяют направление цен на рынке, учитывая достаточно «тяжелые» балансы по масличных, остаются:

- погода в Латинской Америке;

- урожай пальмы и производство масла;

- посевная сои в США у «реальный» уровень запасов сои в штатах;

- курс доллара к корзине валют — укрепление которого снизит цены на сырьевые товары;

- цены на нефть.