Майский отчет USDA: Рост производства кукурузы, много запасов пшеницы и мало оптимизма для продаж

Вчера внимание игроков зернового рынка было приковано к выходу отчета WASDE. В отличие от прошлых отчетов, вчерашний впервые сделал свой прогноз относительно следующего сезона (2020/21). Большой интерес вызывали балансы по кукурузе в США, ведь еще до публикации отчета рынок неоднократно получал информацию о существенном сокращении внутреннего потребления зерновой в стране из-за падения спроса на этанол и корма.

Учитывая тот факт, что внутренний рынок США занимает 80-85% от общего производства, любое внутреннее сокращение потребления ложится на остатки, которые в результате негативно влияют на мировые балансы и давят на цены.

Вопреки ожиданиям, в майском отчете USDA почти не изменило прогноз конечных остатков текущего сезона — они увеличились всего на 200 тыс. т до 53,3 млн т. Увеличение запасов фактически было компенсировано прогнозируемым ростом использования кукурузы на корма и на экспорт. Несмотря на консервативный баланс по США, глобальная картина не слишком благоприятна для продавцов — USDA ожидает роста запасов кукурузы в 314,7 млн т, в то время как в апреле прогноз был на уровне 303,2 млн т.

Основной причиной увеличения мировых конечных запасов стало уменьшение прогноза внутреннего потребления в Китае, которое, вполне возможно, возникло из-за африканской чумы и карантина. Министерство также не стало менять урожай кукурузы в Бразилии, оставив его на уровне 101 млн т, в то время как местные аналитики давно работают с цифрой в 96 млн т, ведь погодные условия негативно сказались на посевах.

Что касается нового урожая, то несмотря на сильную полярность мнений аналитиков, их средняя оценка конечных остатков в США совпала с прогнозом USDA — 86,1 млн т, против 84,3 млн т соответственно. Также Министерство очень оптимистично оценило перспективы следующего сезона — по прогнозу, мировое производство составит 1187 млн т кукурузы — это на 73 млн т больше, чем в этом сезоне.

Рекордные объемы могут собрать США (+58 млн т по сравнению с текущим годом), Бразилия (+5 млн т) и Украина (+ 4 млн т). Что касается США, то стоит отметить, что несмотря на отрицательную динамику цен и существенное падение рентабельности производства, американские фермеры по прогнозу посеют кукурузу на 97,0 млн акров, что на 8% или 7,29 млн акров больше по сравнению с прошлым годом.

Несмотря на рекордные посевные площади, игроки рынка ожидали погодные ралли и восстановления стоимости кукурузы в Чикаго, но пока ситуация медвежья — погода благоприятная и по состоянию на 10 мая в США посеяно 67% посевных площадей. Темпы посевной кампании опережают средние показатели и значительно превышают прошлогодние, которые на аналогичную дату оценивались в 28%.

Значительно улучшилась ситуация и в Украине — если несколько недель назад существовал дефицит влаги, который негативно влиял на развитие посевов кукурузы, то теперь эта проблема отсутствует, поскольку дожди прошли практически по всей территории страны. С учетом роста посевных площадей до 5,4 млн га (+0,4 млн га по сравнению с прошлым годом) вполне вероятно, что производство будет приближено к цифре USDA. Несмотря на положительные производственные прогнозы, это не придает оптимизма отечественным фермерам, ведь мировые балансы напряжены, плюс негатива добавляет пандемия, которая внесла свои коррективы в потребление.

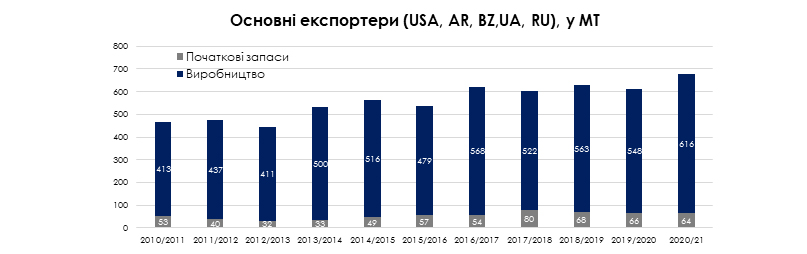

Для пшеницы нового сезона отчет WASDE оказался также медвежьим. Во-первых, мировое производство несмотря на проблемы в ЕС, России и Украине возрастет по сравнению с текущим сезоном на 4 млн т.

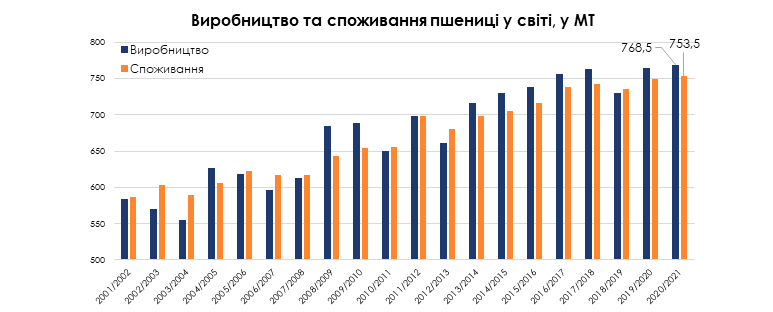

Ведомство полностью проигнорировало видение локальных аналитиков, которые дают намного меньший прогнозы производства. Прогноз для Украины ведомство видит на уровне 28 млн т, однако эти цифры не находят поддержки у локальных игроков рынка, которые отмечают, что состояние посевов и погодные условия сейчас значительно хуже по сравнению с прошлым годом и большинство работает с цифрой по производству в пределах 26,0-26,5 млн т. Что касается сокращения производства пшеницы в ЕС, то, согласно прогнозу, оно будет частично компенсировано ростом в Аргентине и Австралии. Больше всего участников рынка поразили конечные остатки пшеницы — по прогнозу они вырастут в 2020/21 МГ до 310 млн т по сравнению с 295 млн т в текущем сезоне.

Рост произойдет в большей степени за счет Китая, где ожидаемые остатки нового сезона увеличатся до 160 млн т (+10 млн т до текущего сезона). Несмотря на медвежий настрой майского отчета, опубликованные данные будут иметь косвенное влияние на рынок, поскольку большинство показателей будут пересматриваться. Однако стоит отметить, что при ухудшении прогнозов — это будет выступать довольно неплохим фактором поддержки.

Ольга Харабара, аналитик рынков зерновых и масличных культур Barva Invest