В фокусе недели: цены на нефть, девальвация юаня и возможная «сделка века» на агрохимическом рынке

Цены на нефть впервые за 2016 год превысили $50 за баррель. Росту цен по-прежнему способствуют перебои с поставками и увеличение мирового спроса. Рост цен на нефть последовал за выходом данных по запасам нефти в США в четверг, согласно которым объемы запасов понизились, преимущественно с связи с падением добычи из-за пожаров в Канаде. Теперь нефть Brent выросла на 80% с начала года, когда цена упала до 13-летних минимумов ниже $28 за баррель. Запасы нефти в США уменьшились на 4,2 млн баррелей до 537,1 млн баррелей за неделю по 20 мая, согласно данным Департамента энергетики США. Канада является главным поставщиком нефти в США, а лесные пожары в ее западных провинциях сократили поставки примерно на 1 млн баррелей в день.

Ранее росту цен на нефть поспособствовали разговоры ОПЕК и России о заморозке объемов добычи. Также факторами роста цен на нефть являются временные перебои с поставками, эффект от которых оказался сильнее, чем от увеличения добычи в Иране и Саудовской Аравии. Помимо перебоев с поставками из основных нефтедобывающих объектов в Канаде, перебои наблюдаются и в Нигерии, где группы боевиков продолжают атаки на нефтепроводы. Более того, оказался выше, чем ожидалось, спрос со стороны крупных стран, таких как Китай, Индия и Россия.

В последние пару недель стали очень сильными сигналы от Федрезерва о том, что повышение ставки в июне возможно, и рынки заблуждаются на этот счет. Объективно повышение ставки в июне крайне маловероятно, учитывая, что макроэкономические данные в США пока еще слабы, и через неделю после заседания состоится референдум в Великобритании по выходу из состава ЕС. Федрезерв упоминал референдум в Великобритании как один из крупных рисков для мировой финансовой системы на своем заседании в марте.

Как результат волнений на валютном рынке, после короткого перерыва глобальные валютные войны возобновились: на фоне заявлений ФРС США о возможности повышения ключевой ставки в июне, ЦБ Китая запустил новую волну девальвации юаня. Фиксированный курс китайской валюты к доллару в среду упал до минимальной отметки с марта 2011 г. — 6,5693 юаня за доллар. ЦБ КНР снижает индикативный курс валюты восьмой день подряд. На фоне оттока капитала китайские власти фактически отказались от планов либерализации валютного рынка и взяли курсовую политику вновь под жесточайший контроль.

Девальвация юаня — серьезная угроза для всей мировой экономики, поскольку дешевый юань приводит к тому, что по всему миру падают цены на китайские товары. Это вынуждает производителей в других странах также опускать «ценник» — в результате Китай экспортирует в мир дефляцию, что подтверждает статистика: в США цены производителей снижаются 20-й месяц подряд — более чем на 6% год к году.

Греция и кредиторы достигли соглашения о предоставлении помощи в размере 86 млрд евро, в первой части транша Греция получит 7,5 млрд евро. Кроме того, радуют и экономические данные в ЕС. Деловое доверие в Германии достигло максимальной с прошлого декабря отметки. Это подтверждает, что стимулирующие меры, реализованные ЕЦБ, оказывают поддержку экспортно-ориентированной экономике.

Источник: Bloomberg

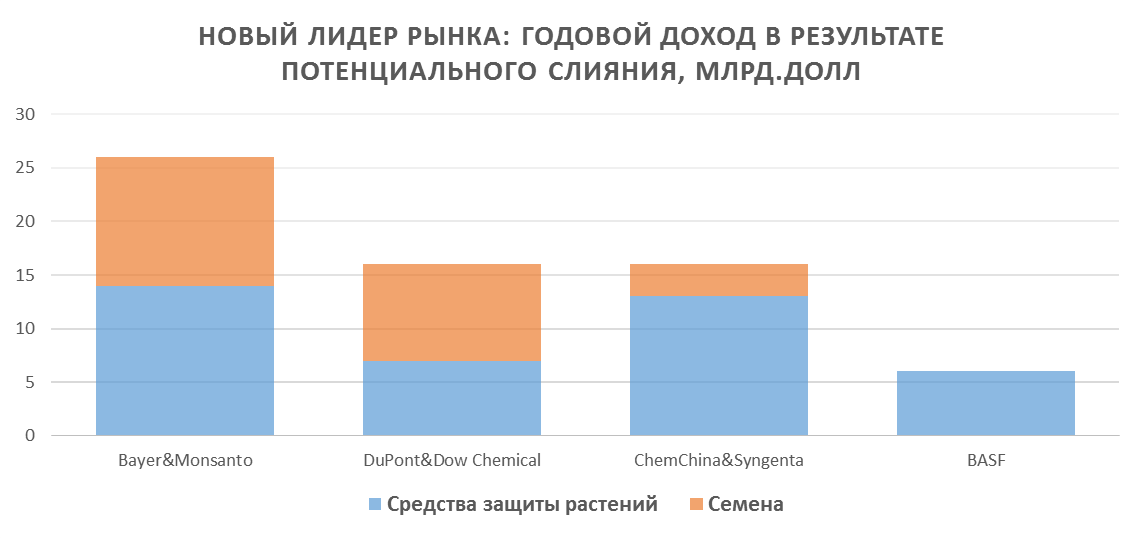

Немецкая химическая компания Bayer сделала предложение о покупке Monsanto за $62 млрд, что соответствует $122 за каждую акцию компании и будет оплачена наличными денежными средствами. Капитализация Monsanto составляет примерно $46 млрд, Bayer оценивается в $69,85 млрд. Таким образом, на рынке появится самый крупный поставщик семян и удобрений как по капитализации так и по доходам. Пока первое предложение отвергнуто но стороны настроены продолжать диалог. Если сделка состоится, то образуется крупнейший в мире производитель семян и аграрных химических продуктов.

Рынки зерновых и масличных

Пшеница

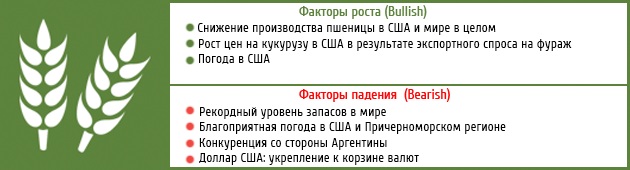

Фундаментально, пока общий тренд для пшеницы остается негативным, и массивные короткие позиции фондов (на продажу) на СВОТ это подтверждают. Основная причина — высокий уровень запасов в мировых странах-экспортерах, планируемый рост производства в этих странах, а также в целом благоприятная погода для пшеницы в США, Украине и ЕС. Ситуация с посевами в США одна из лучших как минимум за последние десять лет, что особенно давит на рынок.

Фундаментально, пока общий тренд для пшеницы остается негативным, и массивные короткие позиции фондов (на продажу) на СВОТ это подтверждают. Основная причина — высокий уровень запасов в мировых странах-экспортерах, планируемый рост производства в этих странах, а также в целом благоприятная погода для пшеницы в США, Украине и ЕС. Ситуация с посевами в США одна из лучших как минимум за последние десять лет, что особенно давит на рынок.

Как мы ранее уже анализировали, если посмотреть на запасы без учета Китая (который вряд ли станет активно продавать пшеницу за рубеж) то этот показатель на самом деле наиболее низкий за все годы, поэтому логично смотреть на запасы основных стран-поставщиков пшеницы. Запасы же в топ-странах тоже вырастут до 70 млн. тонн, но на фоне 257 млн. тонн согласно последнему отчету МСХ США — это очень низкий показатель, особенно если посмотреть, что запасы ключевых поставщиков увеличились не значительно, а вот у основных покупателей – наоборот, снизились.

Но технически и фундаментально сегодня пшеница выглядит достаточно «тяжело», что подтверждает текущий уровень цен, спекулятивные фонды реагируют на общие показатели, которые продуцирует МСХ США и на сводки о погоде. Последние новости о дождях в пшеничных регионах США оживили рынок, поскольку ближайшие 10-12 дней прогнозируется влажная погода в регионах выращивания так называемой «твердой» пшеницы, поэтому пшеница на бирже растет последние несколько дней, но не исключено, что в ближайшие месяцы июльские фьючерсы на пшеницу CBOT вполне могут опуститься, а потом снова «отскочить» вверх, поскольку фундаментальных оснований для более глубокого падения пока нет.

*ТОП-экспортеры: США, Канада, Австралия, Аргентина, Украина, Россия, Казахстан и ЕС

** ТОП-5 экспортеров: США, Канада, Австралия, Аргентина и ЕС, Black Sea регион включает Украину, РФ и Казахстан

Кукуруза

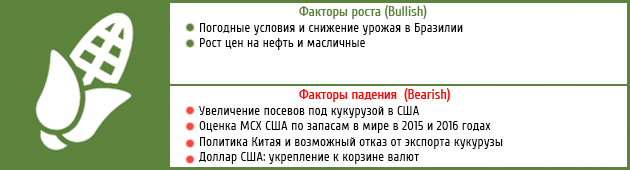

Ну и безусловно, основное внимание будет сосредоточено на погоде: Ель-Ниньо официально закончился, как сообщили все ведущие метеоагенства мира и переходит в фазу Ла-Нинья, которая на противовес дождям и засухам в Австралии и Латинской Америке — принесут погодные катаклизмы в США и Азии.

Клчюевые события для кукурузы в мае является рост цен на соевый шрот и сою, который тянет за собой спрос на кормовые ингредиенты и культуры (в том числе кукурузу), снижение прогноза производства кукурузы в Бразилии и рост цен на нефть.

Из-за сильной жары в Бразилии, МСХ США в майском отчете уже ухудшило прогнозы производства кукурузы в Бразилии в 2015/16 МГ с апрельских 84 млн тонн до 81 млн. тонн, а для 2016 г. оценка сейчас 82 млн. тонн. При этом бразильское аналитическое агентство CONAB оценивает урожай текущего года на уровне 79 млн тонн, а независимые аналитики оценивают урожай кукурузы в текущем сезоне (в Бразилии два урожая) в 75-77 млн. тонн. Если прогнозы станут реальностью, Бразилия худшие ожидания, то урожай кукурузы в Бразилии в 2015/16 станет самым низким с 2011/12 МГ.

Безусловно, учитывая конкуренцию Бразилии и США на рынке кукурузы (и с Украиной конечно), падение производства несомненно приведет к сокращению экспортных поставок из страны, что подтянет цены на кукурузу в США. Кроме того, погодные условия в самих США в июле-августе ожидаются не совсем благоприятными для посевов кукурузы, что также может дать импульс ценам.

Источник: МСХ США , оценки аналитиков рынка

Соя

Пока что, очевидно, что кукуруза сейчас несколько переценена в сравнении с пшеницей, поэтому вполне вероятно, что после роста последних недель в ближайшее время мы можем увидеть «проседание» котировок но потенциал роста уже ближе к середине лета у кукурузы есть. Однако здесь стоит учитывать спекуляции на тему вероятного ужесточения монетарной политики в США, что приведет к пересмотру ставки (вероятнее всего в сентябре) и укреплению доллара, невыгодного американским экспортерам и в целом для производителей сырьевых товаров в мире. Кроме того, не забываем о Китае, который всерьез намерен в октябре стартовать с новой программой по распродаже существующих запасов — прекратив импорт кукурузы (Украина – №1 поставщик кукурузы в последние 2 сезона в эту страну), поэтому нас ожидает очень сложный и волатильный год в плане цен на зерно (и масличные культуры тоже).

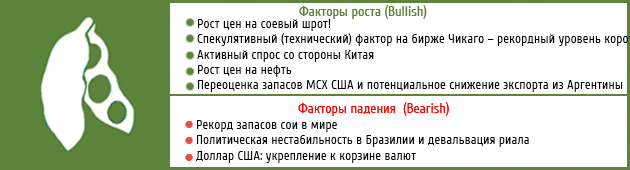

Фьючерсы на сою в США подскочили в среду более чем на 2%, этому способствовали опасения по поводу возможного дефицита соевого шрота из Аргентины. Дожди и наводнения в апреле повредили большую часть посевов сои в районах Аргентины.

Поскольку эта страна — третий по величине в мире экспортер соевых бобов (экспорт сои из страны может упасть на 25%), и крупнейший экспортер соевого шрота — эти новости спровоцировали всплеск «покупок на бирже» со стороны спекулятивных фондов и массовую распродажу своих позиций трейдерами, которые хеджировали продукцию ранее.

и производителей / трейдеров (Commercial) на Чикаго")

Кроме того, Китай сократил покупки сои и нарастил импорт именно шрота в апреле-мае, чем добавил рынку дополнительную поддержку. Сейчас главный вопрос, как долго продлится терпение трейдеров (когда они начнут распродажу своих позиций и «уронят цены»), а также насколько велики в действительности потери сои в Латинской Америке и насколько стабилен спрос Китая и каким будет курс доллара к корзине валют… Именно от этих факторов сейчас зависит дальнейшее движение цен в соевом комплексе.

Перевод бушелей в тонны: количество бушелей х 0,0672

Источник: МСХ США