Защитная реакция: почему в Украине (не) страхуют поля

Если отбросить в сторону риски нестабильности валюты, рейдерские захваты и в целом нестабильную экономику, то производители сельхозпродукции сталкиваются с двумя основными рисками: урожайности и цены. Проработав 10 лет в сфере управления рисками (сначала ценовыми, а теперь урожайности), общаясь с сотнями агропроизводителей, небольшими и крупными холдингами, общую картину проблемы и ее решения я для себя сформировал довольно четко.

Основные риски в агропроизводстве

За последние 7-10 лет рисками цены научились управлять эффективнее, используя форвардные контракты, аналитику рынка, консалтинговые фирмы по управлению рисками. Говоря об урожайности, здесь тоже видим существенный прогресс: новые гибриды, совершенствование СЗР и удобрений, новые технологии и т. д. Производители активно тестируют новые подходы, препараты, вводят в севооборот новые культуры. Тем не менее все это направлено на увеличение потенциала урожайности. При этом единственным лимитирующим фактором остаются погодные условия. Как ни странно, этот риск на сегодня большинство производителей предпочитает брать на себя, а не передавать страховым компаниям.

Почему не страхуются?

Опять же, буду говорить на основании своей практики и наблюдений. После того, как я перешел в отрасль агрострахования, я пообщался со своими клиентами, с которыми много лет проработал в управлении ценовыми рисками, чтобы узнать их мнение и опыт в страховании сельхозкультур. Вот примерная статистика из 50 производителей от 1000 до > 60 000 га:

- 42 не страхуются вообще;

- 5 страхуются по программам страхования от поставщиков семян;

- 3 страхуются на добровольной основе.

Основные ответы на вопрос, почему не используют агрострахование:

- дорого;

- страхование не работает;

- государство не компенсирует часть страховых премий;

- риски наступают не так часто.

Дам комментарии по каждому аргументу против страхования со стороны производителей.

Дорого

Дорого по отношению к чему? К потенциальным рискам? К риску потерять плоды 10 месяцев работы и огромных инвестиций, закопанных в землю, если говорим об озимых культурах?

Ставки страхования озимых культур находятся в пределах 3-8%, в зависимости от культуры, региона, уровня франшизы. Отмечу, что при страховании озимых страхуется не потенциальный доход, а затраты на выращивание. При этом клиент может сам выбирать застрахованную сумму. По рапсу, например, это может быть от 50 до 700 $/га, что включает страхование от всех погодных рисков с момента получения всходов до возобновления вегетации весной. Таким образом, при страховой сумме в 300 $/га и тарифе 3%, цена страховки за гектар будет стоить меньше 8 л дизельного топлива.

Страхование не работает

Этот аргумент был озвучен производителями, которые не использовали агрострахование. До момента, пока в Украине не было введено обязательное страхование гражданской ответственности водителей (ОСАГО), в страховку также мало кто верил, а в первые годы после введения закона об обязательном страховании, водители покупали страховку по принципу «все равно, какая компания» или «самую дешевую». Но, когда уже сформировалась практика и видение, что ОСАГО работает, водители выбирают страховую компанию уже на основании своего опыта или опыта знакомых, которые при страховых случаях получили возмещения.

Такая же история сегодня и в агростраховании. Те, кто не страхуется, уверены, что страховка не работает. Те же, кто использует страхование, разбираются в страховых компаниях, условиях и продуктах. Очень важно, когда производитель решает использовать страхование посевов, чтобы ему четко, прозрачно и доступно объяснили, какие есть продукты и условия, что покрывается страховкой, а что нет. В этом есть преимущество брокера, который объективен при выборе для клиента продукта и страховой компании.

В нашей практике все клиенты получали страховые возмещения при наступлении страховых случаев, если сумма возмещения была выше уровня франшизы. В спорных моментах также нам всегда удавалось найти компромисс для клиента и страховой компании. К тому же необходимо выбрать правильную страховую компанию, которая перестраховывает риски у международных перестраховщиков на высоком уровне (более 70%), имеет положительную историю на украинском рынке. В выборе страховых компаний также помогает страховой брокер.

Государство не компенсируют часть страховых премий

С одной стороны, это аргумент, с другой — компенсация части страховой премии дала бы толчок в развитии агрострахования в том случае, если бы этим инструментом уже пользовались сельхозпроизводители. А сегодня, когда многие фермеры не знают, какие есть продукты и как все это работает, я сомневаюсь, что господдержка дала бы ощутимый эффект.

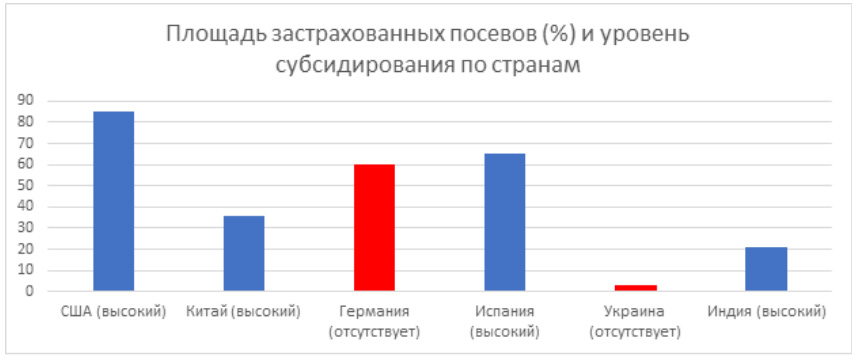

На диаграмме показаны площадь застрахованных посевов в некоторых странах и уровень поддержки государства. В Германии, например, господдержка отсутствует, при этом порядка 60% посевов страхуются. Немецкое правительство может помочь фермерам в особо тяжелых случаях, но помощь не гарантирована. Логика такова, что аграрный бизнес является таким же, как и любой другой, а владелец должен сам регулировать и минимизировать свои риски.

В Польше после введения господдержки в агростраховании ожидаемого роста не произошло. После анализа ситуации выяснилось, что необходима популяризация и информационная политика для производителей о продуктах и возможностях страхования. После активного информирования сельхозпроизводителей уровень проникновения страхования в агросектор существенно вырос.

Риски наступают не так часто

Системные риски, такие как сильная засуха, наступают несколько раз за 20 лет. Но это относится уже к страхованию урожайности, что будет актуально с весны. А вот риски перезимовки, такие как ледяная корка, выпревание, ранние заморозки, град, проявляются каждый год.

Вывод

Агрострахование — инструмент управления риском, позволяющий обеспечить стабильность агропредприятия. Продукт выбирается индивидуально под каждого клиента, в зависимости от величины рисков и подхода к ведению бизнеса. Для успешного внедрения проекта страхования для клиента необходим профессиональный выбор продукта, уровня франшиз. Требуется разъяснение клиенту границ страховой защиты, действий при наступлении страхового случая, контроль при проведении обследования полей. Это обеспечивает страховой брокер, потому что внедрение проекта без профессиональных знаний и опыта занимает много времени и может не дать ожидаемого результата.

Евгений Пастухов, директор по развитию EUROP Insurance Brokers