Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

Зернове кунг-фу. Китай задає тон на ринку, а росія оголосила «пшеничну агресію»

Джерело фото: Latifundist.com

Ден Бассе, президент та засновник аналітичної компанії AgResource, США, на конференції BLACK SEA GRAIN.EUROPE – 2024 говорячи про аналітику та тренди зернового ринку у 2024 році, зауважив, що країни Південної Америки, а особливо Бразилія, розширюють виробництво зернових та збільшують пропозицію на ринку, впливаючи на ціни. Але не треба забувати і про Піднебесну. Чому? Читайте нижче, він навів детальне пояснення.

Читайте також: Прогнози зернового ринку 2024: новий маркетмейкер, борг США і куди ж без волатильності

Економічна траєкторія Китаю є ще одним геополітичним фактором, що сприяє падінню зернових ринків. Незважаючи на очікування сплеску попиту після відновлення після COVID-19, в Китаї спостерігається дефляція, що відображено в індексі цін виробників. Ця дефляційна тенденція чинила знижувальний тиск на ціни на сировинні товари у світі, враховуючи статус Китаю як найбільшого імпортера кукурудзи, пшениці та соєвих бобів. Стабілізація та відновлення китайської економіки мають вирішальне значення для підтримання тривалого зростання цін на сировинні товари.

З огляду на нещодавні економічні виклики Китаю, такі фактори, як торгова війна зі США, спалах африканської чуми свиней у 2019 році та пандемія COVID-19, мали значний вплив на його сільськогосподарський сектор. Подальше падіння цін на свиней і скорочення використання добрив поставили під сумнів здатність Китаю підтримувати рекордне виробництво сільськогосподарських культур. Хоча китайським даним про врожай може бракувати ясності, дані про імпорт залишаються надійними, що свідчить про зростаючу залежність Китаю від Бразилії, як основного постачальника сільськогосподарської продукції.

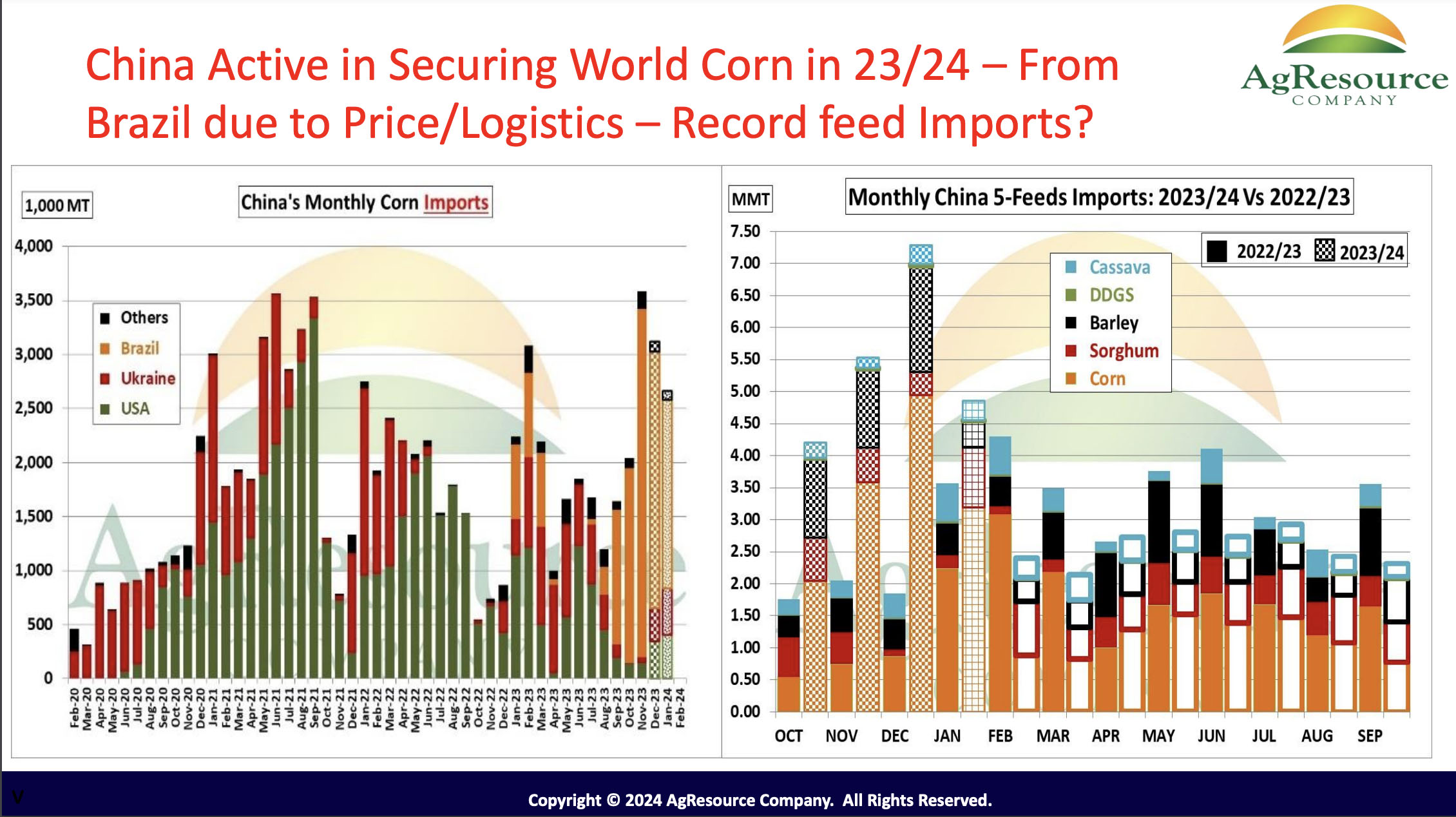

Наслідки торговельної війни 2018 року між США та Китаєм змінили динаміку світової торгівлі сільськогосподарською продукцією. Диверсифікація Китаю від США проявляється в тому, що він віддає перевагу бразильському зерну, а не американському.

Якщо проаналізувати щомісячний імпорт кукурудзи до Китаю, то можна помітити значні зміни. Раніше Китай отримував кукурудзу переважно зі Сполучених Штатів (показано зеленим кольором), але з грудня 2020 року Китай схвалив імпорт кукурудзи з Бразилії. Таким чином, Китай тепер переважно покладається на Бразилію у постачанні кукурудзи, що знаменує собою суттєву геополітичну зміну.

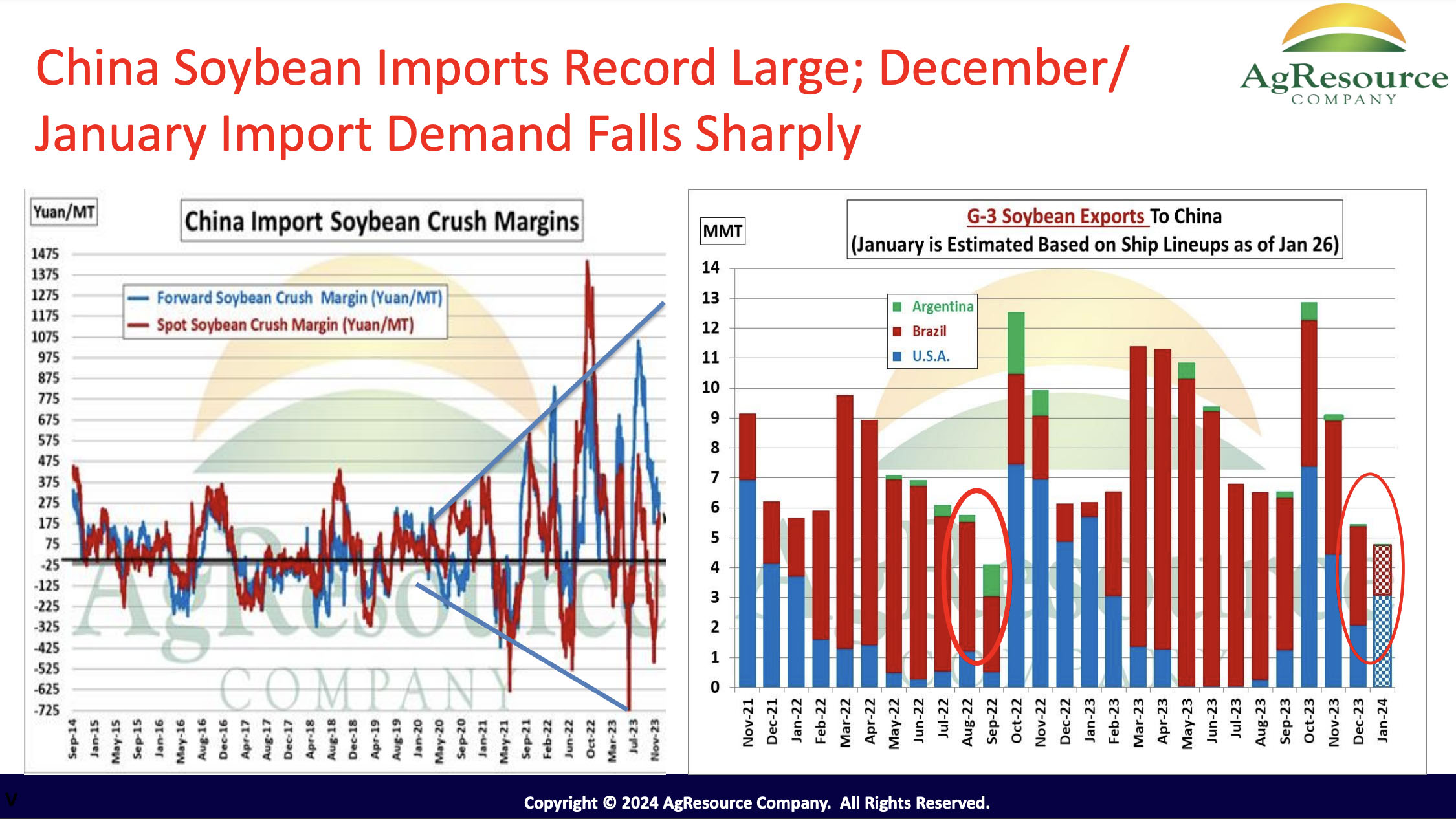

Дивлячись на щомісячний графік імпорту кормів праворуч, ми бачимо, що Китай закуповує рекордні обсяги зерна, починаючи з жовтня, що свідчить про постійний активний інтерес. Однак ці закупівлі все частіше надходять з таких країн, як Бразилія та Україна, а не зі Сполучених Штатів.

Враховуючи цей геополітичний ландшафт, дуже важливо розуміти, де розташовані біржі ф'ючерсів на зернові культури. Чиказька торгова біржа може демонструвати більш «ведмежі» тенденції через таку регіоналізацію торгівлі.

Варто відзначити збільшення імпорту пшениці Китаєм при незначному зростанні продажів американської пшениці до Піднебесної.

Китай став найбільшим світовим імпортером пшениці, випередивши Єгипет. Однак через угоду про вступ до СОТ у 2001 році Китай не мав протоколу щодо імпорту пшениці з таких країн, як росія. На рішення щодо вибору постачальників вплинуло те, що китайці воліли уникати залишків у пшениці, таких як амброзія. А у російській пшениці вона є. Експорт американської пшениці до Китаю може короткостроково зрости, але це навряд чи буде довготривалою тенденцією.

Обвал світового ринку олійних культур в останні місяці також можна пояснити впливом Китаю. Зокрема, імпорт сої до Китаю був невеликим у грудні та січні, що відображає диверсифікацію від США на користь дешевших поставок з Бразилії.

У перспективі зіткнення між США і Китаєм за економічну конкурентоспроможність може призвести до перерозподілу регіональної торгівлі. Роль Китаю, як найбільшого світового імпортера сільськогосподарської продукції, робить зміни в його попиті критично важливими для різних країн і регіонів. Крім того, результат наступних президентських виборів у США вплине на торговельні відносини, що може призвести до нової торговельної війни між США та Китаєм за умови президентства Трампа.

Нещодавня погроза Трампа запровадити тарифи в розмірі 60% на китайський імпорт має важливе значення. Такі тарифи можуть мати суттєвий негативний вплив на світову економіку. Зокрема, у 2022 році світова торгівля сільськогосподарською продукцією сягнула 1,4 трильйона доларів, причому на Китай припало 16% від загального обсягу. Запровадження значних тарифів проти Китаю не лише вплине на американський сільськогосподарський експорт, але й матиме глобальні економічні наслідки.

Крім того, перебої на світових торговельних шляхах, такі як проблеми в Панамському каналі через посуху на озері Вікторія і конфлікти в Червоному морі між ХАМАС та Ізраїлем, сприяли зростанню фрахтових ставок. Тепер суднам доводиться долати довші маршрути, що призводить до дефіциту суден і підвищує волатильність світової торгівлі зерном.

Її величність — Погода

Погодні умови як у Північній, так і в Південній півкулях суттєво впливатимуть на зернові ринки у 2024 році, особливо з огляду на виклики, які вже спостерігаються в Південній Америці.

Перехід від Ель-Ніньо до Ла-Ніньї, як показують погодні моделі, вплине на врожайність зернових у світі, а очікувані економічні стимули в Китаї напередодні президентських виборів у США можуть підвищити споживчий попит.

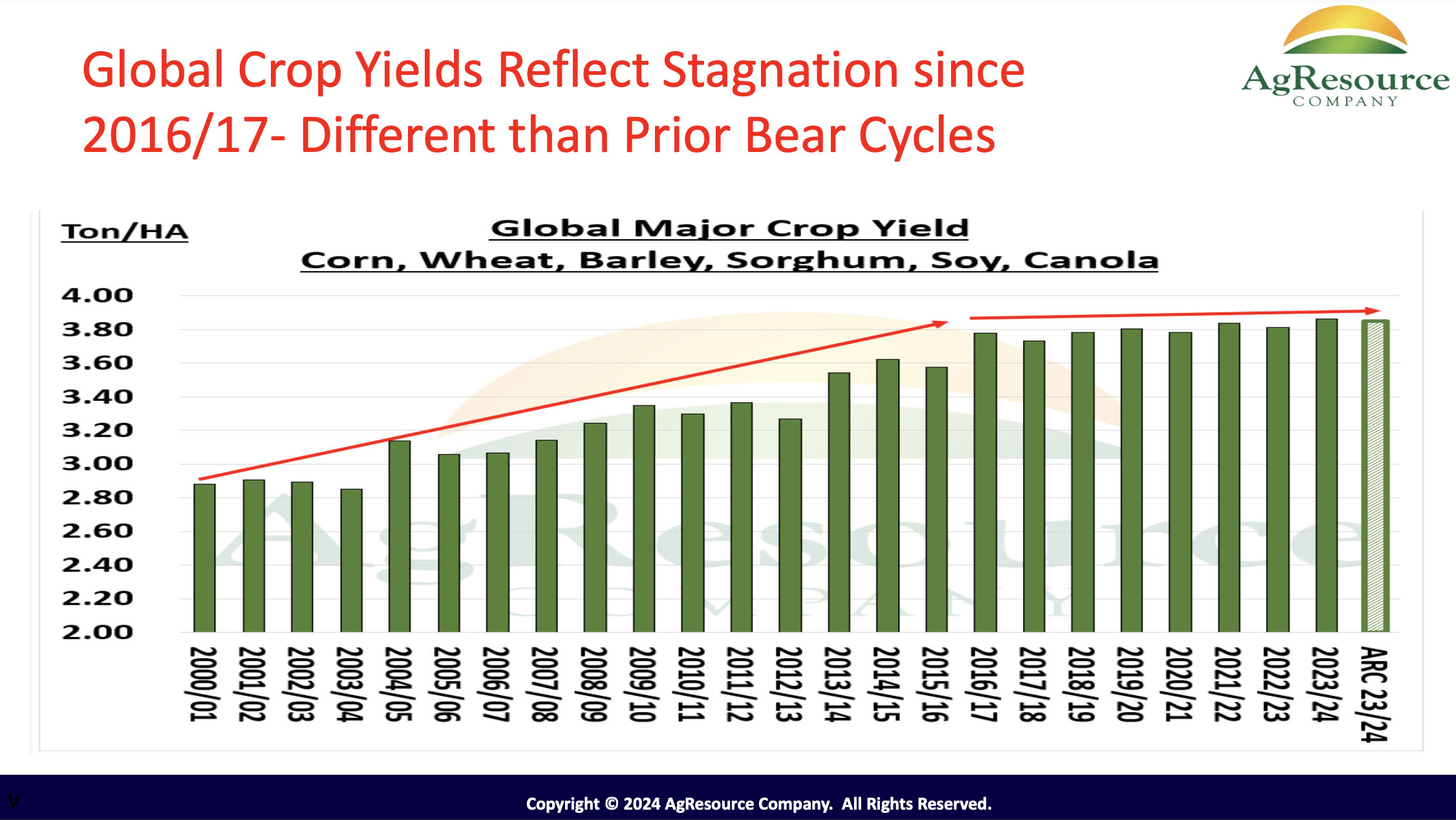

Одне із занепокоєнь AgResource полягає в тому, що світова врожайність сільськогосподарських культур демонструє ознаки стагнації. Якщо ми озирнемося на 2018 рік, то побачимо, що світові фермери постійно підвищували врожайність сільськогосподарських культур, зберігаючи тенденцію до зростання. Однак за останні сім років врожайність стабілізувалася. Це викликає занепокоєння у мене як у аграрного аналітика, тому що без підвищення врожайності у світі нам знадобиться більше гектарів орних земель у майбутньому.

За оцінками AgResource, протягом наступних п'яти років нам знадобиться від 23 до 24 мільйонів додаткових акрів (≈9,3-9,7 млн га) сільськогосподарських угідь, якщо світова врожайність не почне зростати.

Ми можемо спостерігати цю стагнацію на світових полях не лише в глобальному масштабі, але й в окремих країнах, таких як США. Посіви кукурудзи та сої в США, як і в усьому світі, почали стагнувати. Це викликає занепокоєння, оскільки відхилення від традиційної тенденції до зростання врожайності призведе до більшої волатильності на ринках і більшої потреби в придбанні більшої кількості землі у довгостроковій перспективі.

Падіння врожайності, як видається, пов'язане з мінливістю клімату, зокрема, коливаннями температури. Оскільки температура продовжує зростати, я вважаю, що у 2024 році природа буде менш прихильною до світових врожаїв, ніж в останні роки.

Дивлячись на глобальну вологість ґрунту, ми можемо виділити три ключові зони, що зазнають надзвичайної сухості: канадські прерії, зони вирощування озимої кукурудзи в Бразилії та Північна Африка. Хоча в Північній Африці спостерігається деяке збільшення кількості опадів, посушливі умови зберігаються. Невідомо, чи вплине ця посушлива погода на Китай або Чорноморський регіон. Однак, ці три основні проблеми є критично важливими для моніторингу, особливо для посівів озимої кукурудзи в Бразилії.

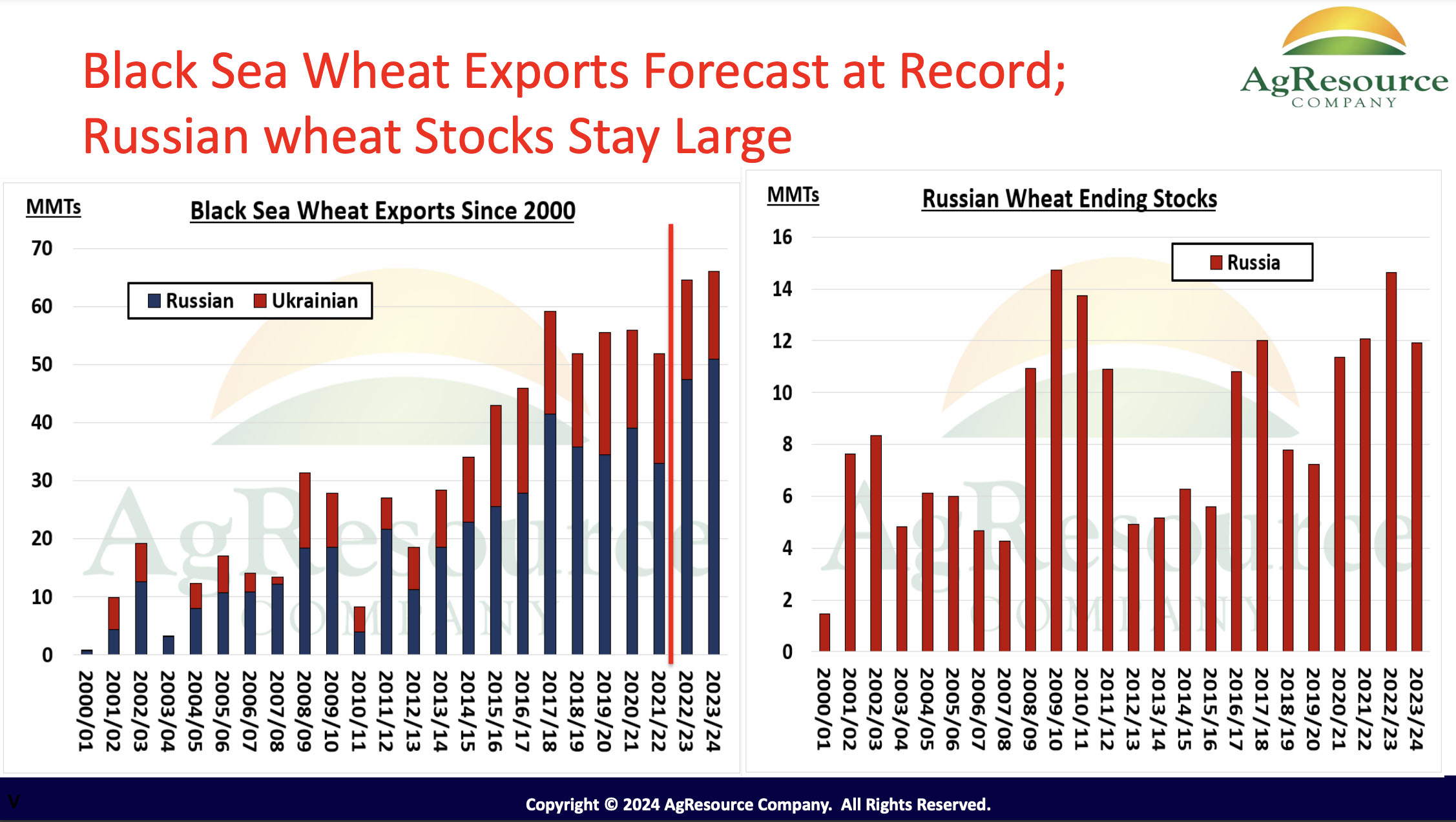

Світ не має надлишку пшениці за межами росії

У Чорноморському регіоні, незважаючи на триваючу війну, ми спостерігаємо рекордний експорт зерна з росії та України. Це здивувало зернові ринки, оскільки російські запаси пшениці залишаються відносно великими, незважаючи на конфлікт. Саме агресивна позиція росії та активні продажі пшениці сприяли зниженню світових цін на зерно та пшеницю.

Якщо відійти від аналізу ринку пшениці і розглядати світові запаси пшениці без урахування запасів Китаю, я прогнозую, що ми досягнемо нового рекордного мінімуму в 2024 і 2025 роках. Світ не має надлишку пшениці за межами росії, яка агресивно продає її. Однак будь-які погодні проблеми в росії або Чорноморському регіоні призведуть до того, що світовий ринок пшениці відреагує на них підвищенням цін.

Дивлячись на світових експортерів та їх співвідношення запасів до споживання, ми бачимо тенденцію до зниження в найближчі роки. Незважаючи на здатність росії підтримувати агресивні продажі та утримувати ціни на низькому рівні, низьке співвідношення запасів до споживання вказує на вразливість до будь-яких несприятливих погодних умов, що впливають на виробництво пшениці в Чорноморському регіоні.

Аналізуючи сукупні кінцеві запаси пшениці в ЄС та Чорноморському регіоні, ми спостерігаємо їх зниження порівняно з минулим роком. Однак, порівнюючи співвідношення запасів пшениці в експортерів до споживання із середньою ціною продажу чорноморської або російської пшениці, ми бачимо, що поточна ціна є значно нижчою за очікуваний рівень, виходячи з історичних співвідношень. Це свідчить про те, що, хоча на ринку пшениці може існувати певний ризик зниження, ми наближаємося до дна, особливо з наближенням березня та квітня, які несуть погодні ризики Північної півкулі.

Ден Бассе, президент та засновник аналітичної компанії AgResource