Прогнози зернового ринку 2024: новий маркетмейкер, борг США і куди ж без волатильності

Джерело фото: Latifundist.com

Як переплетення геополітичних та економічних факторів впливає на світовий ринок зерна? Про це детально розповів Ден Бассе, президент та засновник аналітичної компанії AgResource, США, на конференції BLACK SEA GRAIN.EUROPE – 2024. Він приєднався до конференції онлайн, тим не менш, це не завадило йому надати ґрунтовну аналітику зернового ринку на найближчий період. Ден детально та скрупульозно окреслив фактори, які будуть впливати на ціни та тренди на ринку. Перевірив історичну перспективу, взяв до уваги збройні конфлікти, торгівельні блокади та майбутні вибори президента в США.

Знову про волатильність ринку?

Це звучатиме банально, але я хочу підкреслити ймовірність волатильності на зерновому ринку з наближенням вегетаційного періоду в північній півкулі. Нинішня глобальна ситуація є напруженою, і я прагну проілюструвати переплетення факторів політики, макроекономіки та можливостей, які випливають з неї.

Незважаючи на конфлікти, що тривають по всьому світу, виробники зерна стикаються з економічними проблемами: маржа знижується, а ціни на такі культури, як пшениця, кукурудза і, незначною мірою, соя, досягли трирічних мінімумів. Цікаво, що в той час як ціни на олійні культури знижуються, все ж витрати на насіння, техніку та обробіток, залишаються високими в таких регіонах, як США, Латинська Америка, Європа та Чорноморський регіон.

Мікс з макроекономіки, геополітики та погодних умов, ймовірно, призведе до зростання волатильності на зерновому ринку в 2024 році. Розглянемо кожен з факторів детальніше.

Продовольча та сільськогосподарська організація ООН (ФАО) прогнозує падіння цін на продукти харчування на 25%, незважаючи на те, що ціни на какао, цукор та рослинну олію дещо зросли. Однак ціни на зернові відстають.

Вивчаючи рівні інфляції в різних країнах — в Єврозоні, Японії, Китаї, Мексиці, Канаді, Кореї, Австралії, Південній Африці чи США — помітним виключенням є Китай. Через значну ліквідацію поголів'я свиней, у Китаї спостерігається падіння цін на свинину, що призвело до загального зниження цін на продукти харчування. Однак у решті світу продовольча інфляція зростає, коливаючись від 2,5% до 9% щорічно. Ця інфляційна тенденція є вирішальним фактором, за яким кожна велика країна-імпортер і споживач повинні уважно стежити в найближчі місяці.

Поява Індії, як значного світового імпортера зерна на горизонті, знаменує початок десятиліття, яке може стати трансформаційним для країни.

Макроекономічний ландшафт, особливо в Південно-Східній Азії, зазнає значних змін, що впливає на світові ринки зерна та динаміку торгівлі.

США: зростання боргу і ослаблення долара

Однією з найважливіших проблем, яка потребує уваги і набуває все більшого значення для світової економіки, є зростання боргу США. Нинішній борг США становить приголомшливу суму в $33 трильйони, що на 100% перевищує ВВП країни. Цей зростаючий борг стає причиною для занепокоєння, очевидним для всіх адміністрацій, починаючи від старшого Буша, Джорджа Буша-молодшого, Обами, Трампа і закінчуючи Байденом. Швидке накопичення боргу у світі, де панує сировинна економіка, зазвичай чинить тиск на ціни в бік їх зниження.

Хоча долар США залишається світовою резервною валютою, я передбачаю деяке ослаблення у другому кварталі, особливо, якщо економіка США сповільниться. Ця зміна є важливою, оскільки вона може вплинути на товарні ринки. Історично існує зворотній зв'язок між індексом долара та індексом CRB — кошиком з 28 сировинних товарів. Коли долар зміцнюється, ціни на сировинні товари мають тенденцію до зниження, і навпаки. Тому я очікую, що ослаблення долара поверне бичачі настрої на сировинні ринки.

Поточна ситуація фермерів у всьому світі

Візьмемо, наприклад, фермера в Латинській Америці, який бореться з цінами на кукурудзу, що впали нижче 2 доларів за бушель. Аналогічно, фермери в Україні, ЄС, США та Канаді стикаються зі схожими проблемами — ціна на зерно ледве покриває їхні поточні та накладні витрати, залишаючи відносно невелику норму прибутку.

Наразі ціни на кукурудзу коливаються на рівні нижче точки беззбитковості для більшості американських фермерів. За оцінками AgResource, середня ціна беззбитковості кукурудзи для американських фермерів становить близько $4,74 за бушель. Враховуючи, що грудневий ф'ючерс закрився на рівні $4,50, фермери, ймовірно, зазнають збитків, якщо продовжать посівну за нинішніх умов, що може мати наслідки для ринків у довгостроковій перспективі.

Готуючись до весняної посівної в північній півкулі, аграрії стикаються з відносно низькими цінами на добрива. Однак це зниження цін не було достатньо суттєвим, щоб відновити прибутковість фермерів, насамперед, через постійний тиск на ціни на зерно, що продовжує знижуватися.

Аналізуючи дані USDA щодо зернових ринків та макроекономічних показників, очевидно, що прогноз світових запасів кукурудзи та сої збільшиться. Однак, пшениця, особливо важлива для Чорноморського регіону та України, виділяється нижчим профілем запасів. Тим не менш, пшениця може не очолити «бичачий» розворот ринку, враховуючи акцент на динаміку пропозиції.

Південна Америка — новий маркетмейкер

Отже, як ми дійшли до цього етапу зниження світових цін на зернові, що наближаються до найнижчих рівнів за останні три роки?

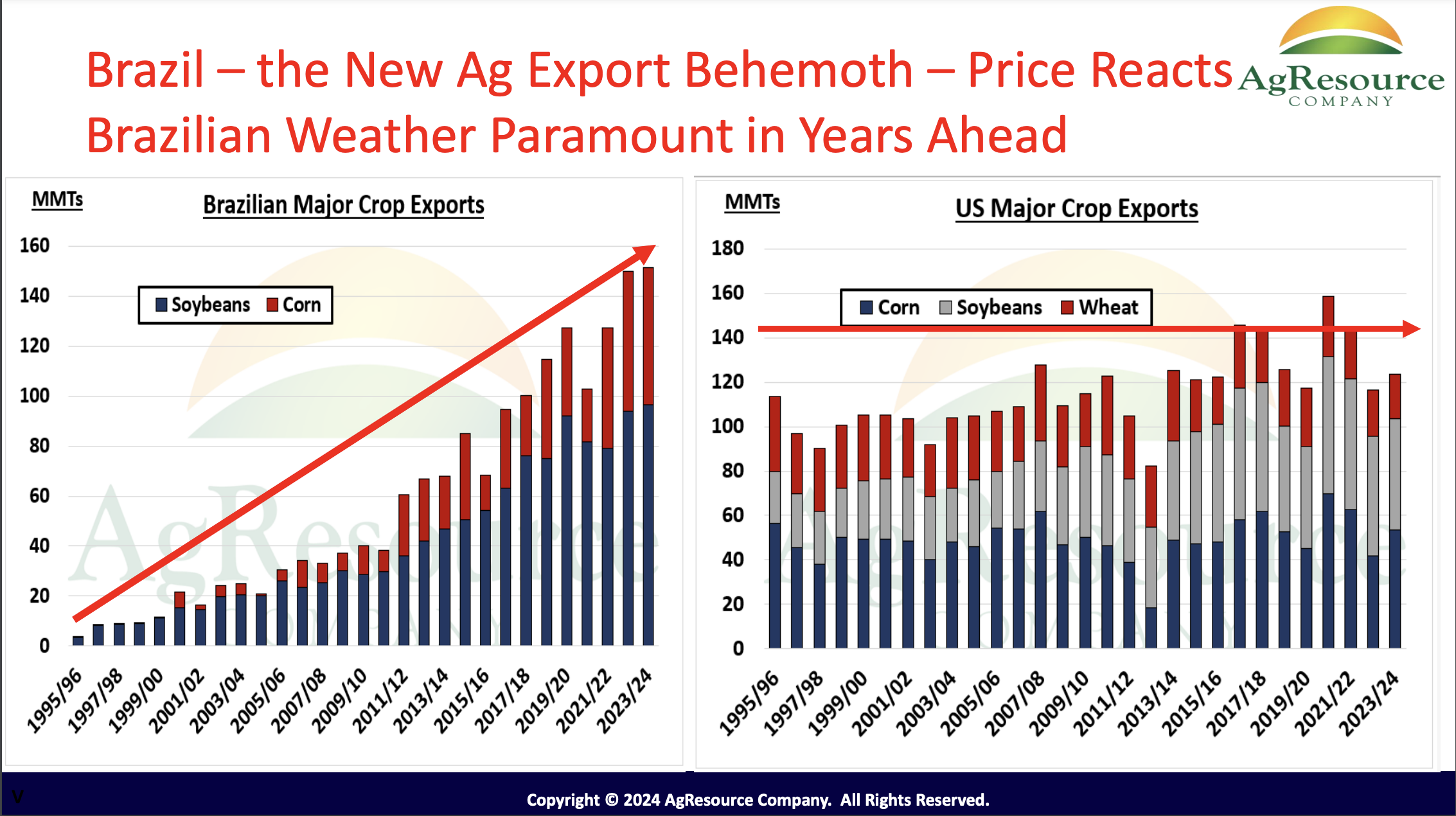

Бразилія стає помітним економічним локомотивом, її фермери розширюють посівні площі та досягли рекордного виробництва кукурудзи та сої в минулому році. Хоча цього року виробництво може дещо знизитися через посуху, сукупне зростання пропозиції з таких країн, як Бразилія, Аргентина та Парагвай, об'єднаних у Південну Америку, суттєво вплинуло на світові ціни на зернові. Оскільки деякий час тому Міністерство сільського господарства США прогнозувало виробництво кукурудзи та сої в Південній Америці на рівні 45 млн тонн, цей надлишок пропозиції спричинив переважання «ведмежих» настроїв на ринку.

З геополітичної точки зору Бразилія стала найбільшим у світі експортером зерна, особливо кукурудзи та сої. Зростання експорту бразильських зернових було вражаючим, досягнувши безпрецедентного рівня, в той час такі країни, як США, що традиційно домінували в експорті зерна, стали свідками стагнації або скорочення експорту. Цей зсув підкреслює зростаюче значення Південної Америки, як визначального чинника світових цін на зерно.

У перспективі, стійкі погодні умови, особливо в Південній Америці, ймовірно, відіграватимуть більш важливу роль у формуванні світових зернових ринків, ніж традиційні регіони, такі як центральний Середній Захід або Європа. Ведмежі настрої на ринку в першу чергу пов'язані з надлишком виробництва в Південній Америці.

Ден Бассе, президент та засновник аналітичної компанії AgResource