Откуда соя растет: обзор серого рынка

Сокращение производства сои в Украине, которое наблюдается уже второй сезон подряд, все острее ставит перед отечественными переработчиками вопрос о том, как обеспечивать стабильную работу МЭЗов в условиях сокращения сырьевой базы. А недавняя новость о том, что в Украину прибудет судно с партией бразильской сои, снова подняла на поверхность вопрос целесообразности импорта соевых бобов (особенно в текущем МГ) на фоне снижения валового сбора до семилетнего минимума.

Но на самом ли деле ситуация катастрофическая и украинские МЭЗы, которые занимаются только переработкой сои, обречены на остановку? По данным Госстата, на 1 марта 2021 г. на предприятиях всех типов хранилось 894,5 тыс. т соевых бобов. При этом на предприятиях, занимающихся хранением и переработкой, остатки составляли 291,2 тыс. т, что обеспечивает три месяца работы МЭЗов со средним объемом переработки за последние три месяца 92,4 тыс. т/месяц. Может возникнуть вопрос: откуда такая цифра переработки, почему не 83,5 тыс. т, как говорит официальная статистика? Все мы хорошо знаем, что у нас в стране развит теневой оборот зерна, но какая доля, например, собранной сои находится в тени? Мы попытались разобраться.

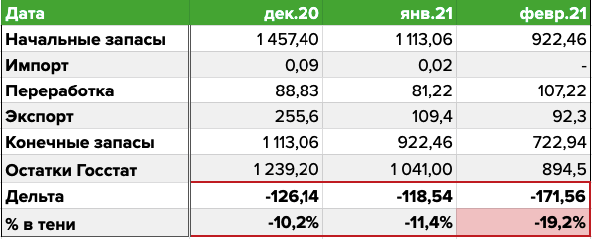

Для начала мы свели баланс, исходя только из данных Госкомстата и Таможенной службы.

И тут начинается самое интересное... Даже при сопоставлении официальных данных можно заметить, что остатков сои постоянно «не хватает». На 1 марта 2021 г. дельта между данными Госстата и нашими расчетами достигает уже 16%. Как говорил классик: «Где деньги, Зин?» Возможно, это и есть тот мифический объем теневой сои, о которой все знают, но которую никто не видел…

Читать по теме: Соя по-канадски, или Селекция компании CanGro-Genetics

Идем дальше. Согласно данным все того же Госкомстата по промпроизводству, переработку сои можно свести в следующую таблицу.

Именно из этих данных и следует цифра в 83,5 тыс. т среднемесячной переработки за последние три месяца. Стоит обратить внимание на процент выхода масла — он почему-то упорно держится выше 18%, а в феврале и вовсе достиг 22%. При этом знатоки по переработке уверяют, что этот показатель составляет 17,5-18,0%.

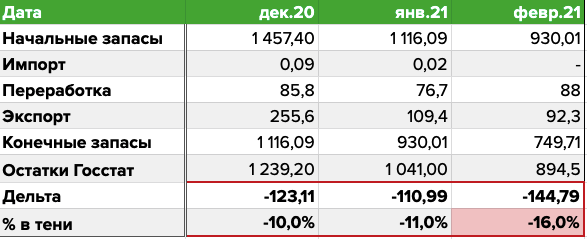

А теперь все тот же баланс потребления, но в пересчете на реалистичный выход масла в 18%.

После несложных подсчетов получаем показатель 19,2% потенциально теневых объемов потребления сои. Игроки рынка озвучивают цифру — около 23%. Это и есть реальный объем переработки, о котором мы написали выше, — 92,4 тыс. т/месяц. При таких темпах переработки даже официальных остатков должно хватить до конца сезона. Рынок адаптировался, кто-то более качественно подготовился и обеспечил себя сырьем, кто-то просто уменьшил объем переработки.

Есть еще экспорт, но сейчас цены от переработчиков гораздо более конкурентны по сравнению с трейдерами, поэтому всю сою не вывезут. А вот высокие внутренние цены и разогревают аппетит к импорту и желание поспекулировать, пока есть интересный рынок.

Александр Тищенко, аналитик Latifundist.com