Мировой рынок сои: ограниченное предложение на фоне большого производства

Несмотря на обильное производство сои в 2016/17 МГ, которое недавно было подтверждено высоким урожаем масличной в Южной Америке, цены на нее пока уверенно противостоят снижению. Почему же так происходит, попытаемся разобраться ниже.

Тяжелая фундаментальная картина рынка

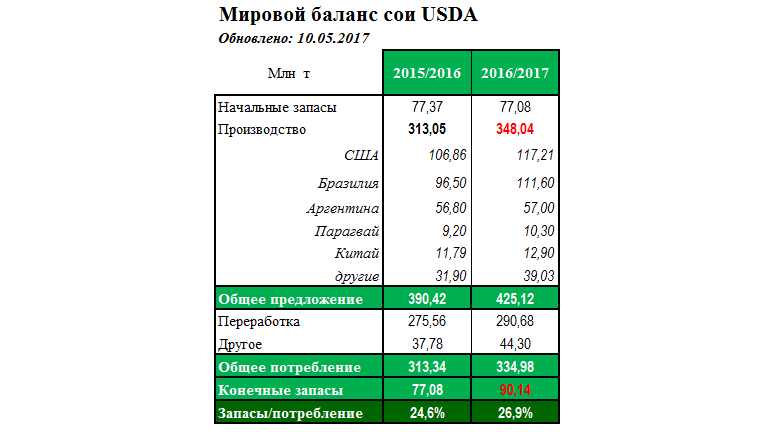

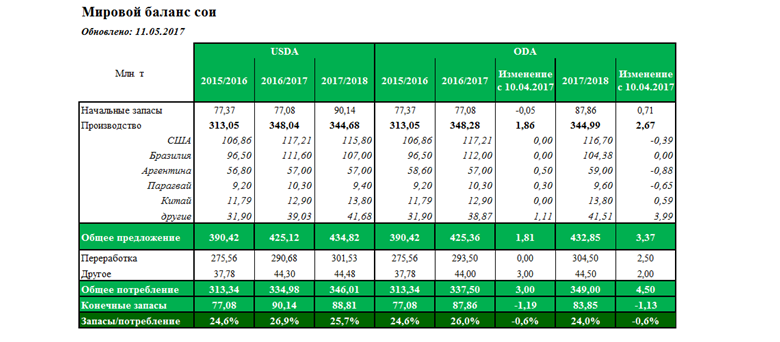

В своем ежемесячном отчете, опубликованном 10 мая 2017 г., Министерство сельского хозяйства США в очередной раз повысило оценку производства масличной в Южной Америке в 2016/17 МГ на 1,6 млн т, что главным образом объясняется ростом производства в Бразилии, Аргентине и Парагвае. Глобальное производство сои в этой кампании, как ожидается, достигнет 348 млн т, что на 35 млн т больше, чем в предыдущем сезоне, а конечные запасы составят 90,1 млн т (+13 млн т по отношению к 2015/16 МГ). Таким образом, имеем довольно тяжелый баланс масличной и, следовательно, все причины для существенного снижения рынка.

Источник: USDA

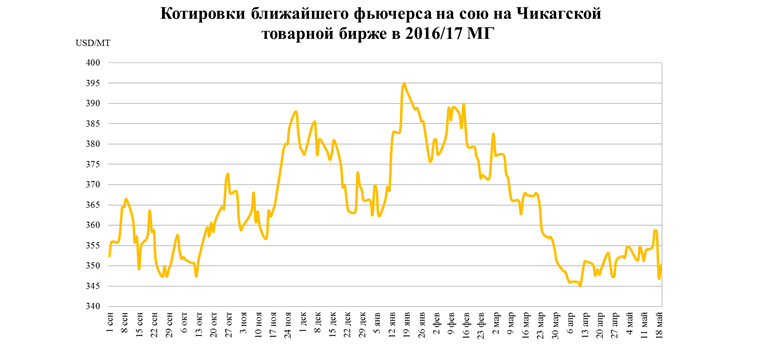

Тем не менее, после преобладания на Чикагской товарной бирже с февраля 2017 г. понижательного тренда, с середины апреля котировки июльского фьючерса на сою стабилизировались и в мае даже начали показывать незначительный рост. Что же оказывало поддержку рынку в противостоянии с сильными фундаментальными факторами медвежьего характера?

Источник: CBOT

Продавать сою никогда не поздно

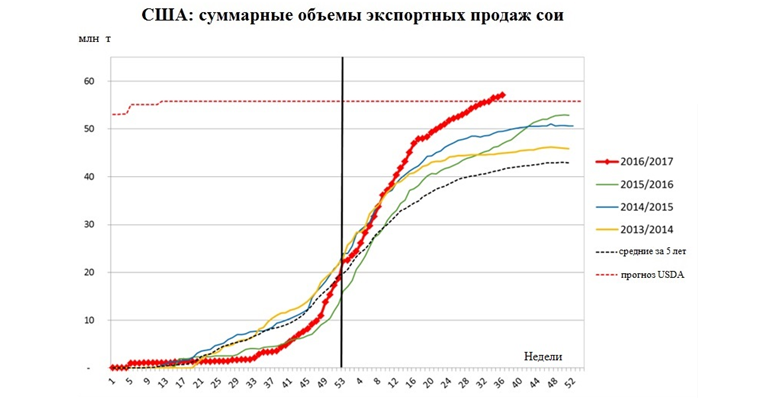

На сегодняшний день первым и самым существенным фактором поддержки цен являются проблемы с поступлением на международный рынок того самого большого урожая сои из Южной Америки. Так, южноамериканские фермеры склонны сдерживать продажи масличной. В Аргентине это происходит по причине риска девальвации песо, в то время, как в Бразилии фермеры не удовлетворены довольно низкими ценами на сою на внутреннем рынке страны. В итоге, глобальный спрос остается сконцентрированным на сое из США, что препятствует падению ее цен. Так, экспортные продажи масличной из США продолжают показывать хорошую динамику и уже превысили прогноз экспорта USDA для текущей кампании на 1,6 млн т.

Источник: USDA, ODA

Решающую роль вышеуказанного фактора в текущей поддержке мирового рынка сои подтверждает падение на 2,5% котировок масличной на бирже CBOT 18 мая 2017 г. на вслед за резкой девальвацией бразильского реала по отношению к доллару США (-7%), которая привела к росту внутренних цен на сою в Бразилии, что стимулировало фермеров к продажам (по некоторым оценкам, в течение всего лишь одного дня было продано около 5 млн т сои).

И снова о погоде

Нельзя обойти вниманием и ту поддержку, которую оказывают ценам на сою климатические факторы, прежде всего, погода в Аргентине и США.

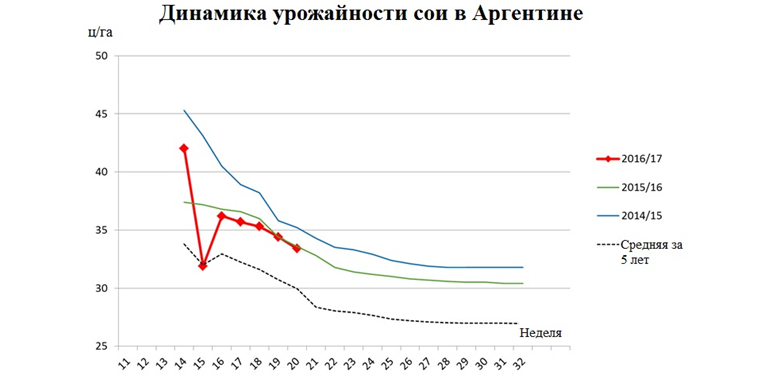

Что касается Аргентины, то несмотря на довольно высокую оценку производства в 2016/17 МГ, уборочная кампания масличной еще не завершена. По последним данным, уборочная площадь достигла 66% от плана, а урожайность пока является хорошей. Тем не менее на этой неделе в Аргентине прогнозируются дожди, которые могут ограничить прогресс уборочной кампании и подвергнуть урожайность сои риску.

Источник: Bolsa, ODA

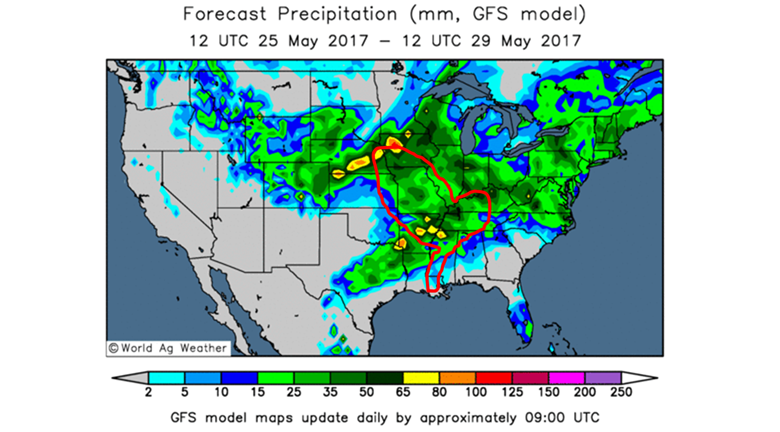

Что касается США, то в стране продолжается посевная, поэтому все основные климатические риски сосредоточены в отношении нового урожая.

В первой декаде мая в США отмечалось улучшение погодных условий наряду со снижением интенсивности осадков, что позволило ускорить сев масличной. Согласно последним данным USDA, по состоянию на 14 мая соей было засеяно 32% от запланированных площадей, что соответствовало средним темпам сева за последние 5 лет. Тем не менее на минувшей неделе погода была не так благосклонна к американским фермерам: проведению полевых работ препятствовали дожди. На этой же неделе на преимущественной территории Среднего Запада США также прогнозируются осадки, что уже оказывает поддержку ценам.

Источник: www.worldagweather.com

2017/18 МГ: обильное производство второй год к ряду

Несмотря на все текущие климатические риски будущему урожаю, в 2017/18 МГ USDA снова прогнозирует обильное производство сои в США. Так, согласно американским аналитикам, производство масличной составит 115,8 млн т. В то же время глобальное производство по сравнению с 2016/17 МГ снизится почти на 3 млн т. Однако, учитывая рост запасов на начало сезона, предложение сои в следующей кампании должно остаться высоким.

Источник: ODA, USDA

Тем не менее, невзирая на довольно высокое предложение, рост глобального потребления оценивается на уровне, близком к тому, который соответствует тенденции последних 10 лет. Мы, в свою очередь, считаем, что оценка потребления, озвученная USDA, является заниженной.

Украинский рынок сои живет по своим законам

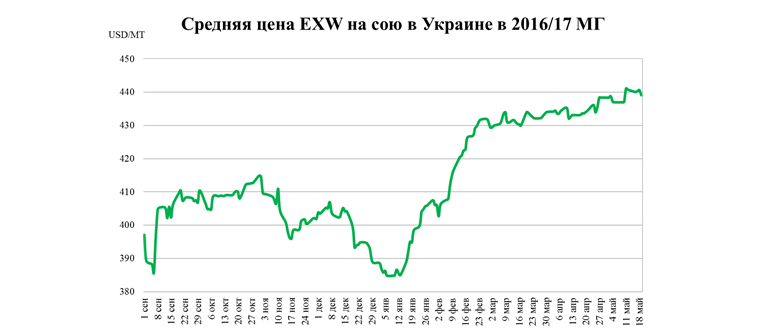

В отличие от рынка Чикаго, украинский рынок сои с начала 2017 г. уверенно двигался вверх. С начала кампании и по состоянию на 19 мая рост средней цены EXW на масличную составил 1200 грн/т до 11550 грн/т или 42 USD/МТ до 439 USD/МТ.

Источник: ODA, УкрАгроКонсалт

Отметим, что такая сильная «оторванность» украинского рынка сои от мирового объясняется, во-первых, очень низкой удельной долей ее производства и экспорта в глобальных масштабах, а, во-вторых, существенным исчерпанием экспортного потенциала в первой половине 2016/17 МГ, что автоматически снизило уровень корреляции украинских цен с мировыми.

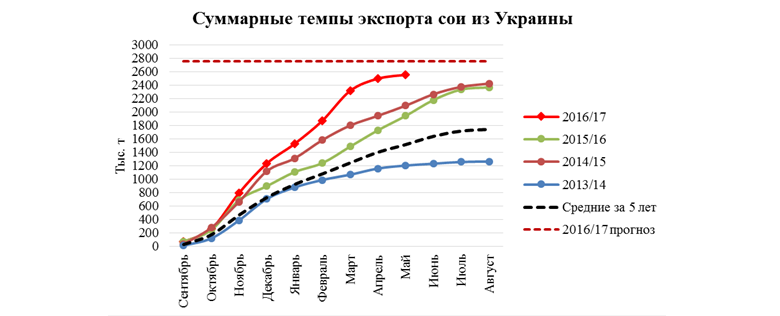

За первые 8 месяцев текущей кампании украинские экспортеры вывезли из страны рекордные 2,5 млн т сои, что на 45% превышает уровень экспорта за аналогичный период прошлого сезона и эквивалентно 90% экспортного потенциала. Согласно нашему балансу, за оставшиеся четыре месяца кампании Украина сможет экспортировать лишь около 200 тыс. т масличной, часть из которых уже была вывезена в мае. В то же время темпы внутренней переработки сои незначительно уступают прошлогодним, по итогам 7 месяцев кампании достигнув 618 тыс. т. В результате запасы сои в стране по состоянию на 1 апреля 2017 г. оказались на 33% ниже уровня запасов на аналогичную дату 2016 г., составив 1,1 млн т.

Источник: ODA, Министерство аграрной политики и продовольствия Украины

Вышеуказанное во многом объясняет, почему украинский рынок не показывал снижение наряду с рынком Чикаго, поскольку активный спрос экспортеров на фоне снижающегося предложения масличной просто не позволял ценам опускаться вниз. Кроме того, отметим и довольно высокую стабильность экспортного рынка украинской масличной. Так, на протяжение последних двух месяцев средняя цена FOB на сою в украинских портах неизменно колеблется в диапазоне 375-380 USD/т.

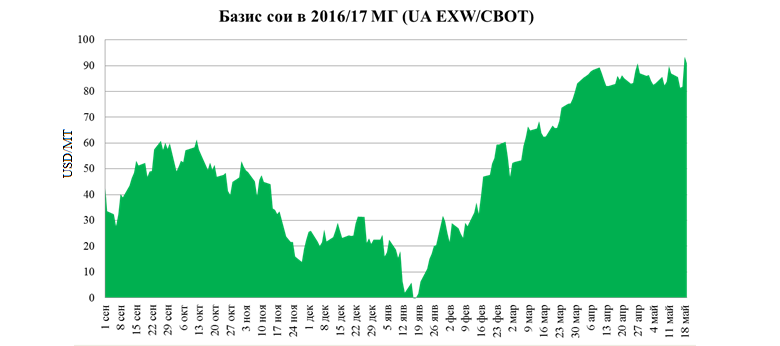

Вследствие разнонаправленности движения мирового и внутреннего рынков сои базис украинской масличной по отношению к ближайшему фьючерсу на Чикагской товарной бирже в апреле-мае достиг небывалых уровней в +80-90 USD/т. Отметим, что в апреле 2016 г. средний уровень базиса составлял +21 USD/т, а в мае снизился до +8 USD/т.

Источник: ODA, CBOT

Что касается перспектив следующего сезона, то Украину ожидает незначительный рост урожая сои. Высокая рентабельность производства этой масличной (51,8% в 2016 г.) стимулирует фермеров увеличивать ее посевные площади. Согласно нашим данным, в 2017/18 МГ последние составят 2100 тыс. га. Таким образом, при благоприятных погодных условиях производство сои в стране может достигнуть нового рекордного уровня в 4,4 млн т.

Подытоживая все вышесказанное, отметим, что, фундаментальная картина рынка говорит в пользу снижения рынка сои урожая 2016 года. Тем не менее, как мы увидели, конъюнктурные факторы, такие как сдерживание продаж южноамериканскими фермерами и неблагоприятные погодные условия, несущие риски будущему урожаю, могут не только удерживать цены от снижения, но и стимулировать их рост. В отношении новой кампании отметим, что, согласно первым оценкам, в 2017/18 МГ году нас снова ожидает тяжелый баланс сои.

Украинский же рынок в ближайшем будущем ждет сильное падение торговой активности в связи с исчерпанием запасов масличной урожая 2016 г. и постепенный вход в фазу межсезонья, когда цены будут носить в основном декларативный характер.

Виктория Блажко, аналитик «ОДА Украина»