Менше пшениці у світі — більше шансів для України? Перспективи 2026/27 від аналітиків

Ринок пшениці знову увійшов у фазу weather market. Біржові котирування зростають на фоні очікувань суттєвого скорочення виробництва у ключових країнах-експортерах у 2026/27 МР. Ринок активно закладає в ціни погодні ризики, проблеми врожайності та потенційне зменшення експортної пропозиції, говорить керівниця редакційного контенту та аналітики ASAP Agri Вікторія Блажко.

Наразі ринок лише формує перше бачення нового сезону, а більшість оцінок ще можуть суттєво змінюватися залежно від погоди, стану посівів і результатів збирання врожаю. Тобто наразі йдеться радше про стартову картину сезону 2026/27, яку ринок намагається переоцінити та «перетравити».

Запаси амортизують удар

12 травня Міністерство сільського господарства США (USDA) опублікувало стартові прогнози глобальних балансів пшениці на сезон 2026/27. Для ринку ці оцінки прозвучали дійсно гучно.

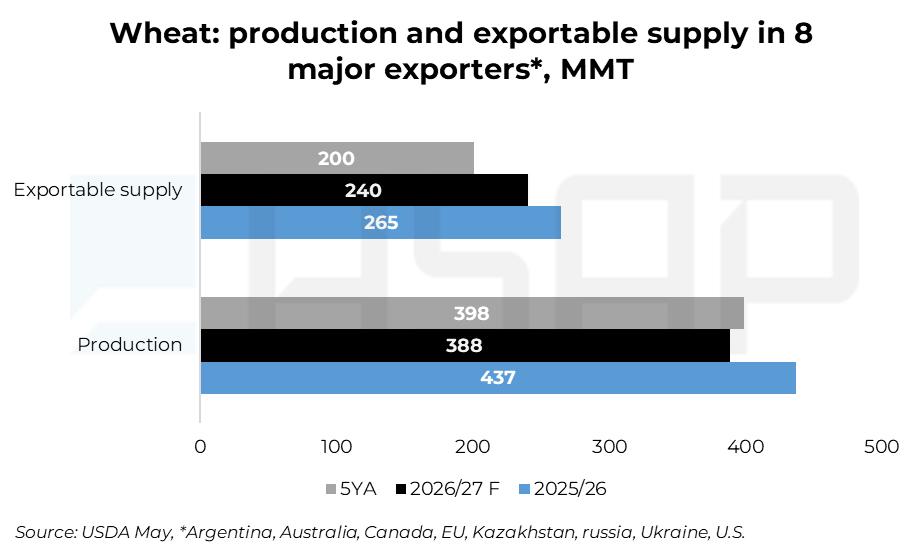

Виробництво у восьми ключових експортерах пшениці (Аргентина, Австралія, Канада, ЄС, Казахстан, Росія, Україна та США) у новому сезоні може скоротитися майже на 48 млн т порівняно з поточним сезоном.

На перший погляд це виглядає доволі драматично. Саме ця цифра зараз і формує bullish-настрій на ринку. Втім, якщо дивитися глибше, картина вже не така однозначна.

Попри суттєве падіння виробництва, експортна пропозиція восьми найбільших експортерів (тобто обсяги, доступні для експорту з урахуванням запасів, виробництва та внутрішнього споживання) скоротиться лише на 24 млн т — удвічі менше. Причина проста: ринок входить у новий сезон із дуже високими перехідними залишками, які фактично амортизують значну частину падіння виробництва.

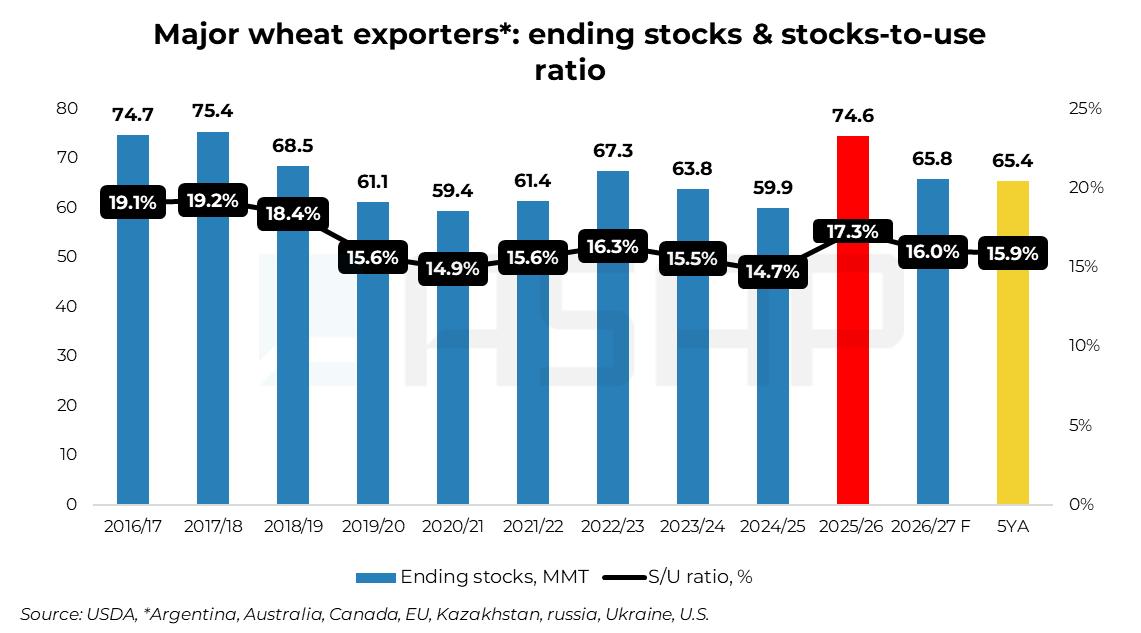

За оцінками USDA, сезон 2025/26 вісім найбільших експортерів пшениці завершать із майже рекордними кінцевими запасами на рівні 74,6 млн т. У новому сезоні вони можуть скоротитися до 65,8 млн т, однак це все ще відповідає середньому рівню останніх п’яти років.

Тобто у 2026/27 МР глобальний ринок пшениці виходить із фази надлишково комфортного балансу та стає значно чутливішим до погодних ризиків, однак поки не виглядає по-справжньому дефіцитним, зазначає Блажко.

І тут виникає наступне важливе питання: де саме світ втрачає виробництво? Бо саме це для України має принципове значення.

Найбільше скорочення врожаю очікується у США (-12 млн т), ЄС (-9 млн т), Аргентині (-7 млн т) та Австралії (-6 млн т). Натомість у Чорноморському регіоні ситуація виглядає значно стабільнішою: Україна може зберегти виробництво на рівні близько 23 млн т, а Росія — близько 86 млн т.

«І саме це — ключовий момент для українського ринку. Світ дійсно втрачає пшеницю, але не в тому регіоні, який формує основну конкуренцію для українського експорту», — зауважує Блажко.

Більше того, ключові ринки збуту української пшениці — MENA та Південно-Східна Азія — у новому сезоні можуть скоротити імпорт. За прогнозами USDA, у 2026/27 МР попит у Південно-Східній Азії зменшиться на близько 2 млн т, тоді як країни MENA разом із Туреччиною — на 8 млн т р/р через зростання власного виробництва.

Туреччина після слабкого сезону очікує врожай на рівні 21 млн т (+4,2 млн т р/р), а за оцінками місцевих аналітиків — до 22–23 млн т. В Ірані виробництво також може зрости до 16 млн т проти 13,5 млн т торік.

Хоча ці країни не є ключовими покупцями української пшениці, вони важливі для російського експорту. Тому скорочення їх імпорту може переорієнтувати російські обсяги на інші ринки та посилити конкуренцію з Україною.

Паралельно зростання виробництва очікується і в Єгипті та Алжирі: до 10 млн т (проти 9,2 млн т) і 4,1 млн т (проти 3,2 млн т) відповідно.

Що це означає для України

Саме тут для України з’являється головний ризик. У поточному сезоні на країни регіону MENA припало близько 46% українського експорту пшениці, ще 13% — на Південно-Східну Азію. Тобто майже 60% українського експорту сьогодні залежить саме від тих регіонів, де попит у новому сезоні може послабшати», — каже Блажко.

А це означає, що навіть за більш напруженого глобального балансу конкуренція між експортерами — передусім між Україною та Росією — за покупця, ймовірно, лише посилиться, а традиційні імпортери отримають ще більше можливостей жорстко торгуватися по ціні.

Для України ситуація виглядає особливо неоднозначною ще й тому, що країна входить у новий сезон із доволі великими запасами. За відносно стабільного виробництва на рівні близько 23 млн т високі перехідні залишки потенційно збільшують експортні можливості до 16–17 млн т.

Однак проблема полягає в тому, що навіть у поточному сезоні Україні не вдалося повністю реалізувати свій експортний потенціал: за оцінками ASAP Agri, експорт пшениці у 2025/26 МР навряд чи перевищить 13 млн т.

«І тут ми повертаємося до головного питання нового сезону: якщо глобальна конкуренція залишиться високою, експортна пропозиція — комфортною, а імпортний попит у ключових регіонах почне слабшати, чи стане Україні легше продавати пшеницю? Поки що ринок дає радше негативну відповідь», — додала Блажко.

Більше того, існує висока ймовірність, що проблема накопичення високих перехідних залишків для України не зникне, а навпаки — може посилитися в 2026/27 МР. Це означає, що новий сезон для України, схоже, знову буде не про нестачу пшениці у світі, а про жорстку боротьбу за покупця в умовах, коли цей покупець стає дедалі вибагливішим.

Більше таких розборів, балансів, торгових сигналів та прогнозів — у Premium аналітиці ASAP Agri.

Читайте також: USDA дало прогноз врожаю та експорту для української пшениці й кукурудзи на новий сезон: коментар аналітиків

Євгенія Ткаченко, Latifundist.com, 2026 р.