Сценарий судного дня: цены на зерно, газ, удобрения

Источник фото: Latifundist.com

«Мир летит в пропасть, и мы летим вместе с ним». Так звучал бы сегодняшний заголовок прессы, если обобщить все апокалиптические статьи. Сегодняшний день выглядит катастрофой! А что будет завтра? Погадаем на цифрах?

1. Природный газ в Европе — $400, 600, 1000, 1800 за 1000 м³. Кто больше?

С ростом цены энергоносителей весь мир помешан на газе. Он причина всех проблем. От него пытаются строить прогнозы. Но все ли так?

»")

Природный газ — специфический товар. В тех или иных количествах он присутствует во многих странах мира. Но реальное влияние на рынок газа оказывают 5-6 стран мира. Остальные поддерживают существующую структуру поставки-потребления, но не меняют ее принципиально. Например, большие поставки на европейском рынке могут осуществлять Норвегия, Алжир, Нидерланды, Египет, страны Персидского залива, Российская Федерация и США. Но только действия трех последних могут привести к действительно крупным перекосам в структуре спроса-предложения ЕС. Именно это мы и можем наблюдать в настоящий момент благодаря волюнтаристическим действиям Кремля.

Большая часть газа (52-65%) используется в качестве топлива. Остальное — в промышленности; причем процент потребления выше в странах с развитой химической промышленностью.

Читать по теме: А у нас дорогой газ, или Как подорожание скажется на аграрной отрасли

Поэтому можно наблюдать дисбаланс потребления и цены в течении года. Основная часть энергетического газа расходуется в холодное время года. Газ, используемый в электрогенерации, пикообразно потребляется как в наиболее холодные, так и в наиболее жаркие периоды. Нивелировать перепады потребления и цен призвана система газовых хранилищ. Именно на этом и сыграла Российская Федерация, не наполняя, а, наоборот, опустошая подконтрольные хранилища в Европе. Поэтому, пока дисбаланс потребления и предложения природного газа не будет устранен/сокращен, надеяться на радикальное снижение цен газа не приходится.

Правительства и экономисты в один голос рекомендуют подождать. Спрос на газ упадет естественным образом. Остановка предприятий, снижение производства продукции тепличных комплексов, изменение технологий хранения продукции и.т.д. Но что это будет означать для нас всех? Снижение ВВП и очередные вливания необеспеченных денег в спекулятивное поддержание покупательной активности рынка.

Читать по теме: Рекордный урожай, нестабильные цены на газ и риск диоксинов

2. Как сильно влияет газ на цену удобрений и аграрной продукции?

Ответ на данный вопрос, казалось бы, очевиден. Газ принимает прямое участие в производстве аммиака и большинства минеральных удобрений. Опосредовано его цена переносится также в аграрную продукцию. Довольно большие объемы газа потребляются и самим аграрным сектором. Так есть ли между ценой аграрной продукции и ценой природного газа прямая зависимость?

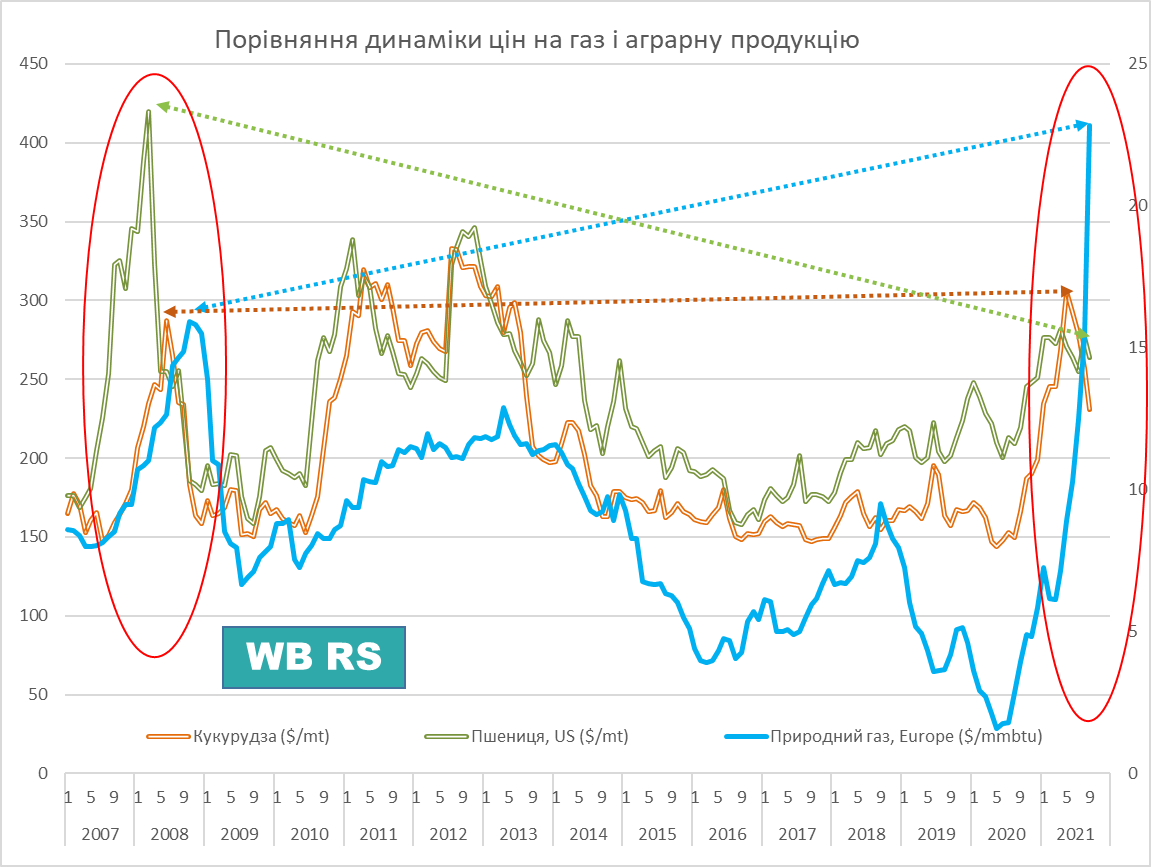

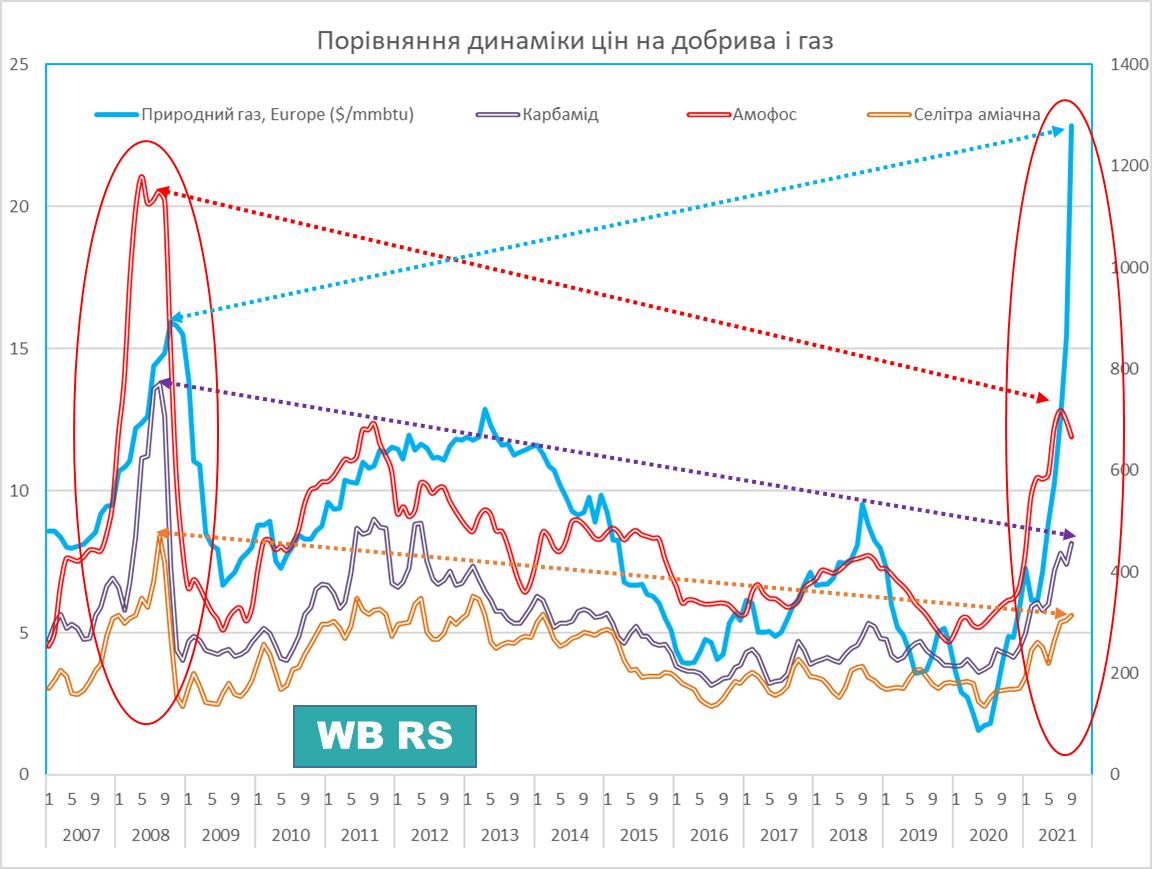

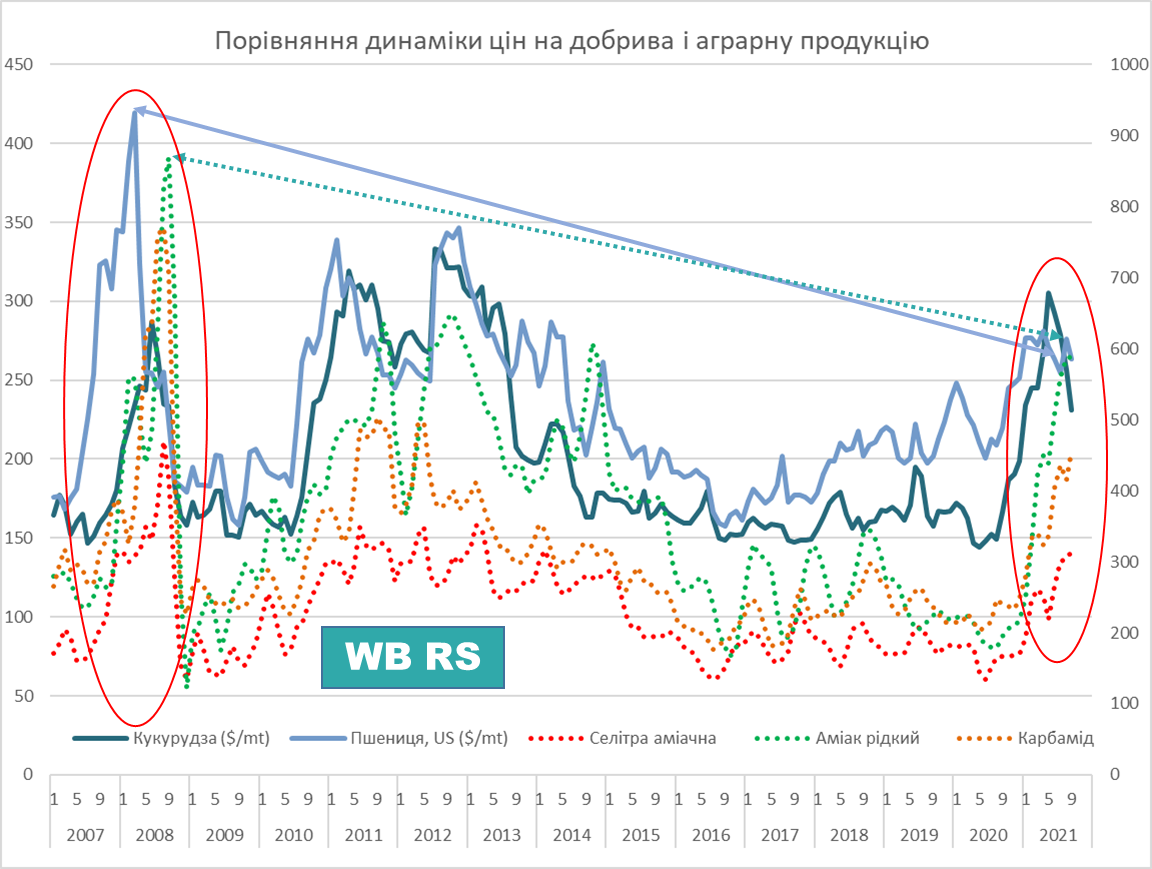

Прямая количественная зависимость одного процесса от другого называется корреляцией. Далее привожу два графика сравнения динамики цены природного газа и аграрной продукции/удобрений.

Читать по теме: Дефицит азотных удобрений неизбежен. Сергей Писоцкий

Даже невооруженным взглядом видно, что природный газ не может выступать индикатором аграрных цен или цен на минеральные удобрения. Но при этом следует признать, что цена газа является тем лимитирующим фактором, который определяет минимальную стоимость удобрений. Сама же цена удобрений определяется спросом и предложением. В первую очередь со стороны аграрного сектора.

3. Рукотворный Армагеддон

Не подлежит сомнению, что спекуляция на цене газа в Европе в значительной степени искусственная. Однако есть фактор, еще сильнее повлиявший на постковидный рынок. Это политика подогревания экономики необеспеченными денежными вливаниями. На практике она выражается в раздаче денег населению и бизнесу в наиболее экономически развитых странах. Не столько для поддержания граждан, сколько для перезапуска процессов роста экономики. Задумка была правильной. Дешевые деньги выступят топливом, которое сгорит в топке, разгоняя паровоз промышленности, сервиса и сельского хозяйства. Инфляция будет компенсирована за счет капитальных инвестиций и роста ВВП.

")

Что произошло далее? В тяжелый период граждане «золотого миллиарда» не покупают айфоны на последние деньги. Привычка инвестировать полученные избыточные средства в хедж и пенсионные фонды, банковские активы и просто акции — выработана поколениями. Они, в свою очередь, вложили деньги в быстрорастущие активы с высокой спекулятивной составляющей. Растущая цена на сырье подталкивает спрос на него и необходимость его скорейшей переработки. Но только до определенного уровня. Опережающий рост цен на базовые продукты и сырье приводит к сокращению спроса, а за ним и предложения. Гонка не может продолжаться вечно. Механизм «дешевых денег» имеет свои ограничения. Вместо стимулятора для экономического роста — деньги запустили всемирный маховик инфляции.

4. Сценарий судного дня

Текущая ситуация на рынке удобрений развивается очень быстро. Динамика роста цен серьезно настораживает. Кроме фундаментальных факторов в виде лишней денежной массы и роста цен на сырьевые позиции, на рынок начинает влиять растущий дефицит азотных удобрений. Остановка предприятий и введение ограничений на экспорт снижает объем доступной на рынке продукции. Потенциал замещения внутреннего производства импортом — снижается.

Меня часто спрашивают, при какой цене газа производство минеральных удобрений еще может работать. Ответа с конкретной цифрой нет. Заводы будут работать, пока потребители готовы оплачивать растущую себестоимость производства. Европа пересекла отметку в $500 за 1000 м³ и начала останавливать производства. Запас прочности в Украине не выше. Но между Украиной и ЕС есть большая разница. Значительная часть поставляемого газа и удобрений реализуются по долгосрочным контрактам. Поэтому, когда мы видим рост спотовых цен до $1,5-2 тыс. за 1000 м3, это далеко не всегда именно тот уровень цен, по которым работают европейские химики.

У наших, украинских, производителей удобрений значительно меньше альтернатив, чем у европейских. Мы имеем лишь два источника природного газа: газпромовский импорт и внутреннее производство. Аммиачная селитра и производство фосфорных удобрений могут работать на привозном аммиаке. Но и этот источник имеет свои технические, логистические и ценовые ограничения. Поэтому, с высокой долей вероятности, Украину ожидает серия сокращений внутреннего производства удобрений.

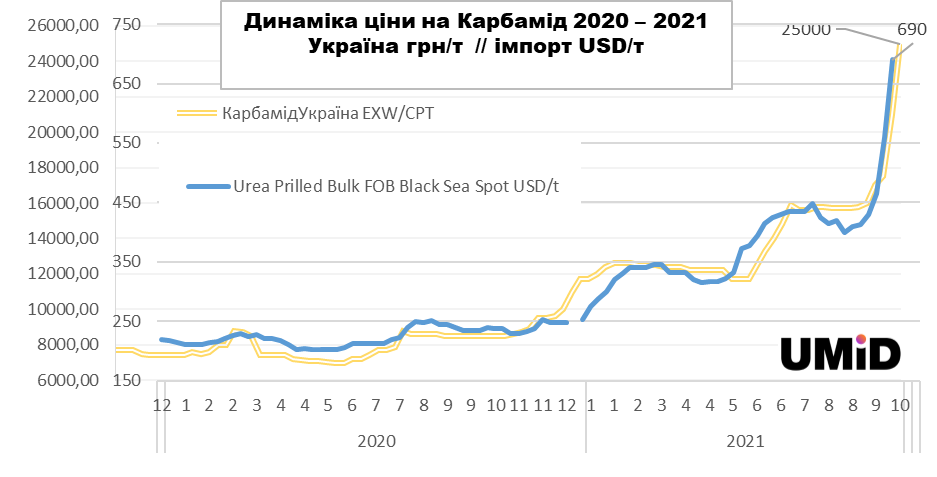

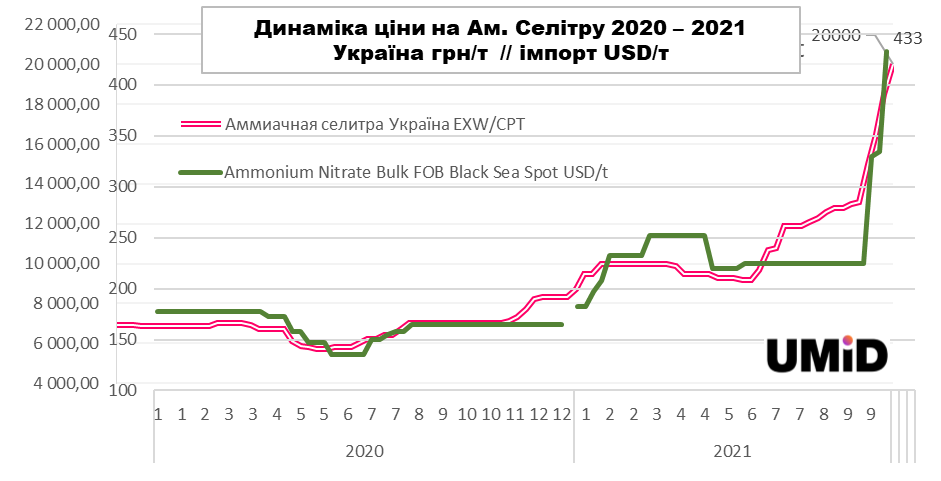

Насколько объективен текущий рост цен на удобрения в Украине, можно посмотреть при наложении графиков цен импорта и внутреннего рынка. Динамика графиков в основном совпадает. Но самое главное, что свободных объемов удобрений, доступных к импорту в Украину, значительно меньше, чем год назад. Поэтому дефицит удобрений азотной группы будет нарастать.

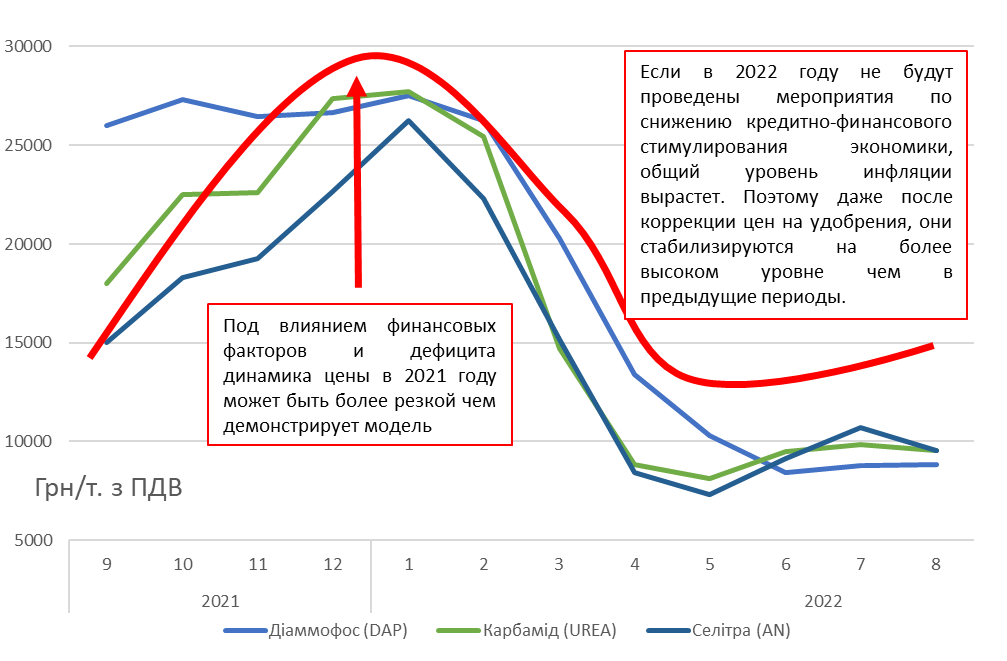

Существует несколько сценариев развития ценовой ситуации на удобрения в 2022 году. Все они основаны на математическом моделировании развития различных рыночных факторов. Развитие ситуации на рынке все более отвечает одной из моделей, сформированных в августе текущего года. Мы назвали ее в шутку «Сценарий судного дня».

Модель основана на динамике спекулятивного роста цены на биржевые товары и сырье. Часть предложения на рынке балансируется спросом со стороны «спекулянтов», вкладывающих деньги в товарную позицию в расчете на дальнейший рост цены. Это создает мнимый дефицит товара на рынке, который может перерасти в реальный в результате остановки производства/торговли. После достижения точки максимального роста, на рынке остаются только покупатели, приобретающие товар для собственного потребления. Это ведет к отрицательному балансу рынка и снижению цен до уровня очередной точки баланса. В большинстве случаев снижение цен в данных моделях происходит более резко, чем происходил рост. По минеральным удобрениям нижняя точка ценового баланса ограничивается себестоимостью производства продукции.

Таким образом, по состоянию на первую половину октября 2021 г. наиболее вероятным сценарием украинского рынка удобрений является: рост в четвертом квартале 2021 г.; дефицит продукции в декабре 2021 г.-феврале 2022 г.; снижение цен, начиная со второй половины февраля.

Факторы, которые будут оказывать ключевое влияние на рынок:

- Погодные условия (теплая/холодная зима в Европе и Азии).

- Цены на аграрную продукцию.

- Кризисные явления на ключевых рынках (Китай, Индия, США).

- Планы правительств по дальнейшему монетарному стимулированию экономики.

Каждый из этих факторов может значительно скорректировать прогнозы развития рынка. Однако вероятность изменения ценового тренда удобрений в ближайшие 3 месяца — минимальна.

Сергей Рубан, директор по маркетингу компании «Украинские минеральные удобрения (UMF)»