Сценарій судного дня: ціни на зерно, газ, добрива

Джерело фото: Latifundist.com

«Світ летить в прірву, і ми летимо разом з ним». Так звучав би сьогоднішній заголовок преси, якщо узагальнити всі апокаліптичні статті. Сьогоднішній день виглядає катастрофою! А що буде завтра? Погадаємо на цифрах?

1. Природний газ у Європі — $400, 600, 1000, 1800 за 1000 м3. Хто більше?

Через ріст цін на енергоносії, весь світ схиблений на газі. Він причина всіх проблем. Від нього намагаються будувати прогнози. Але чи все так?

»")

Природний газ — специфічний товар. У тих чи інших кількостях він присутній у багатьох країнах світу. Але реальний вплив на ринок газу мають тільки 5-6 країн. Решта підтримують існуючу структуру поставки-споживання, але не змінюють її принципово. Наприклад, великі поставки на європейському ринку можуть здійснювати Норвегія, Алжир, Нідерланди, Єгипет, країни Перської затоки, Російська Федерація і США. Але тільки дії трьох останніх можуть призвести до дійсно великих перекосів у структурі попиту-пропозиції ЄС. Саме це ми і можемо спостерігати зараз завдяки волюнтаристичним діям Кремля.

Велика частина газу (52-65%) використовується як паливо. Решта — в промисловості; причому відсоток споживання вищий у країн з розвиненою хімічною промисловістю.

Читати по темі: А у нас дорогой газ, или Как подорожание скажется на аграрной отрасли

Тому можна спостерігати дисбаланс споживання і ціни протягом року. Основна частина енергетичного газу витрачається в холодну пору року. Газ, який використовується в електрогенерації, пікоподібно споживається як в найбільш холодні, так і в найбільш спекотні періоди. Нівелювати перепади споживання і цін покликана система газових сховищ. Саме на цьому і зіграла Російська Федерація, не наповнюючи, а, навпаки, спустошуючи підконтрольні сховища в Європі. Тому, поки дисбаланс споживання і пропозиції природного газу не буде усунутий/скорочений, сподіватися на радикальне зниження цін на газ не доводиться.

Уряди й економісти в один голос рекомендують почекати. Попит на газ впаде природним чином. Зупинка підприємств, зниження виробництва продукції тепличних комплексів, зміна технологій зберігання продукції і т.д. Але що це буде означати для нас усіх? Зниження ВВП і чергові вливання незабезпечених грошей в спекулятивну підтримку купівельної активності ринку.

Читати по темі: Рекордный урожай, нестабильные цены на газ и риск диоксинов

2. Як сильно впливає газ на ціну добрив і аграрної продукції?

Відповідь на це питання, здавалося б, очевидна. Газ бере пряму участь у виробництві аміаку і більшості мінеральних добрив. Опосередковано його вартість переноситься також в аграрну продукцію. Досить великі обсяги газу споживаються і самим аграрним сектором. То чи є між ціною аграрної продукції і ціною природного газу пряма залежність?

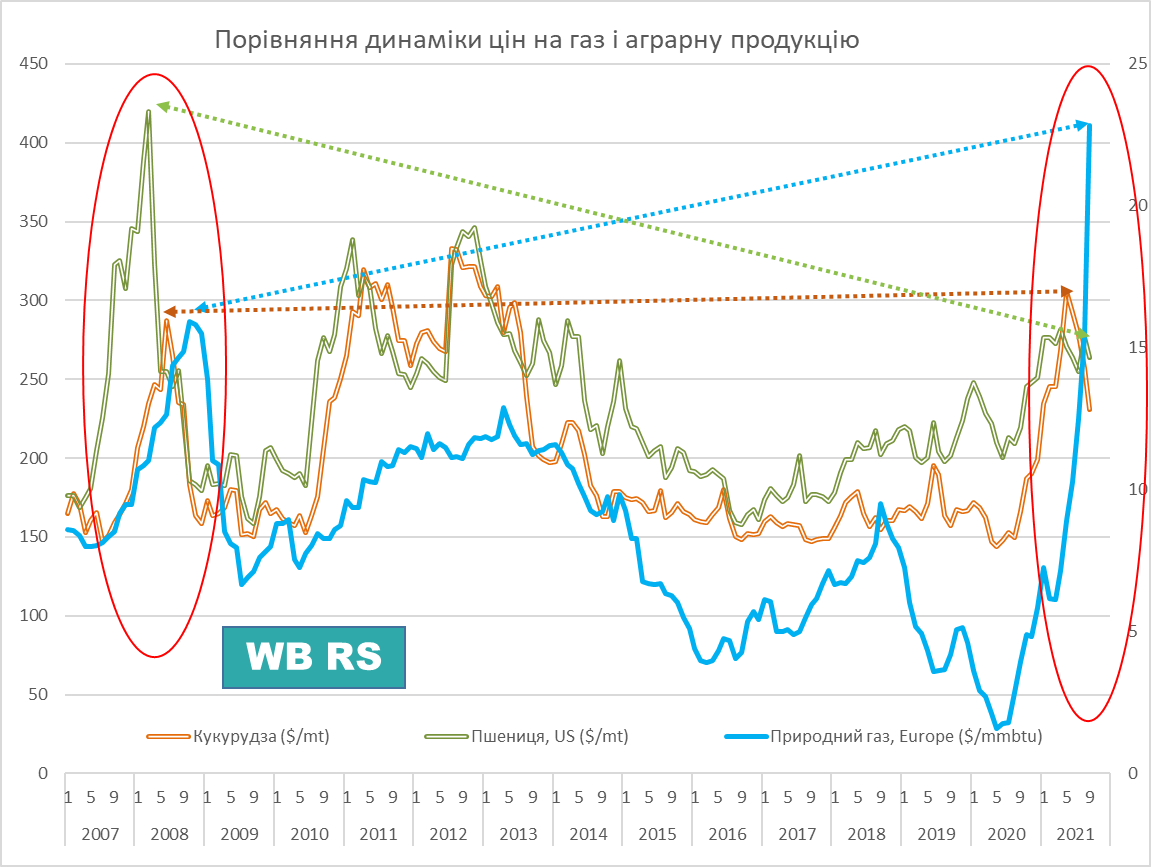

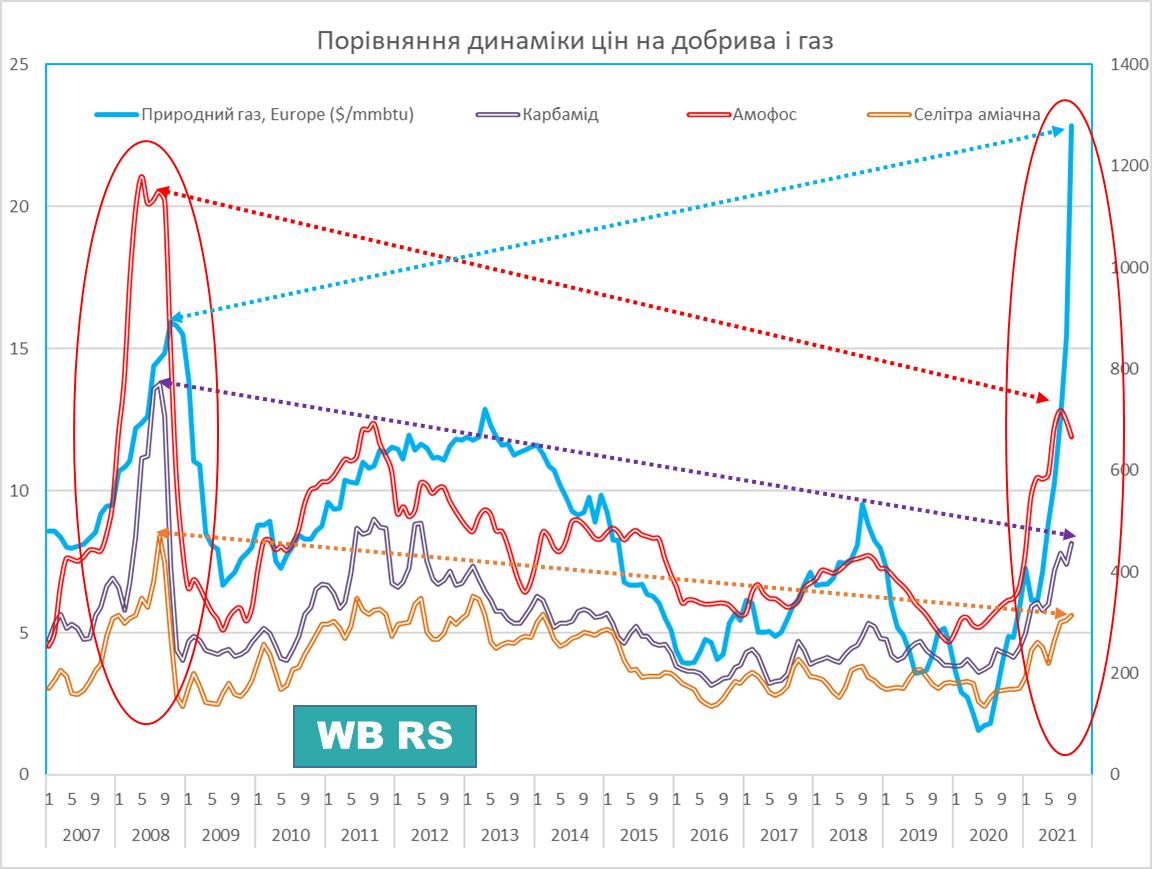

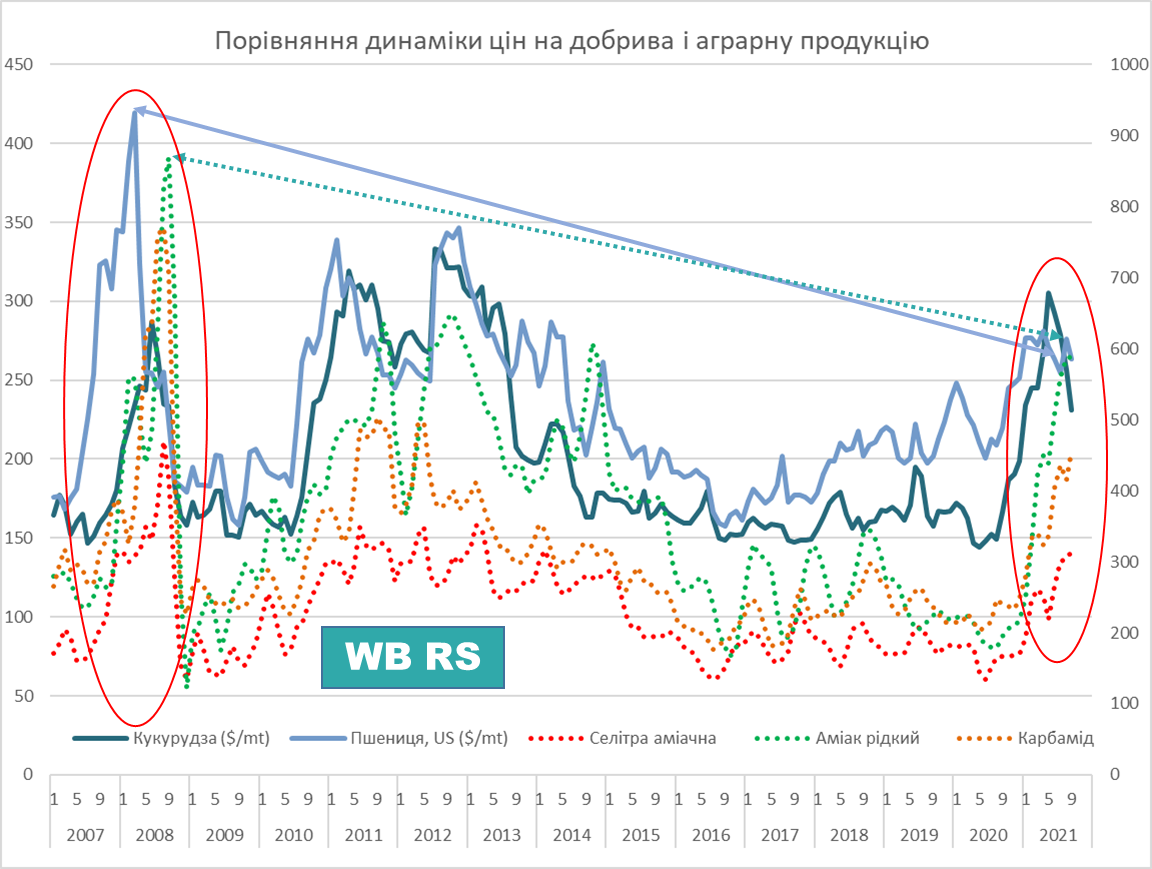

Пряма кількісна залежність одного процесу від іншого називається кореляцією. Далі наводжу два графіки порівняння динаміки ціни природного газу і аграрної продукції/добрив.

Читати по темі: Дефицит азотных удобрений неизбежен. Сергей Писоцкий

Навіть неозброєним оком видно, що природний газ не може виступати індикатором аграрних цін або цін на мінеральні добрива. Але при цьому слід визнати, що ціна газу є тим лімітуючим фактором, який визначає мінімальну вартість добрив. Сама ж ціна добрив формується попитом і пропозицією. Насамперед з боку аграрного сектора.

3. Рукотворний Армагеддон

Не викликає сумніву, що спекуляція на ціні газу в Європі значною мірою штучна. Однак є фактор, який сильніше вплинув на постковідний ринок. Це політика підігрівання економіки незабезпеченими грошовими вливаннями. На практиці вона виражається в роздачі грошей населенню і бізнесу в найбільш економічно розвинених країнах. Не стільки для підтримки громадян, скільки для перезапуску процесів росту економіки. Задумка була правильною. Дешеві гроші стануть паливом, яке згорить в топці, розганяючи паровоз промисловості, сервісу і сільського господарства. Інфляція буде компенсована за рахунок капітальних інвестицій та зростання ВВП.

")

Що сталося далі? У важкий період громадяни «золотого мільярда» не купують айфони на останні гроші. Звичка інвестувати отримані надлишкові кошти в хедж і пенсійні фонди, банківські активи і просто акції — вироблена поколіннями. Вони, в свою чергу, вклали гроші в швидкозростаючі активи з високою спекулятивною складовою. Зростаюча ціна на сировину підштовхує попит на неї і необхідність її якнайшвидшої переробки. Але тільки до певного рівня. Випереджаюче зростання цін на базові продукти і сировину призводить до скорочення попиту, а за ним і пропозиції. Перегони не можуть тривати вічно. Механізм «дешевих грошей» має свої обмеження. Замість стимулятора для економічного зростання — гроші запустили всесвітній маховик інфляції.

4. Сценарій судного дня

Поточна ситуація на ринку добрив розвивається дуже швидко. Динаміка зростання цін серйозно насторожує. Крім фундаментальних факторів у вигляді надлишкової грошової маси і зростання цін на сировинні позиції, на ринок починає впливати зростаючий дефіцит азотних добрив. Зупинка підприємств і введення обмежень на експорт знижує обсяг доступної на ринку продукції. Потенціал заміщення внутрішнього виробництва імпортом — знижується.

Мене часто запитують, за якої ціни газу виробництво мінеральних добрив ще може працювати. Відповіді з конкретною цифрою немає. Заводи будуть працювати, поки споживачі готові оплачувати зростаючу собівартість виробництва. Європа перетнула позначку в $500 за 1000 м³ і почала зупиняти виробництва. Запас міцності в Україні не вищий. Але між Україною і ЄС є велика різниця. Значна частина газу, що поставляється, і добрив реалізуються за довгостроковими контрактами. Тому, коли ми бачимо зростання спотових цін до $1,5-2 тис. за 1000 м3, це далеко не завжди саме той рівень цін, за якими працюють європейські хіміки.

У наших, українських, виробників добрив значно менше альтернатив, ніж у європейських. Ми маємо лише два джерела природного газу: газпромівський імпорт і внутрішнє виробництво. Аміачна селітра і виробництво фосфорних добрив можуть працювати на привізному аміаку. Але і це джерело має свої технічні, логістичні та цінові обмеження. Тому, ймовірно, Україну очікує серія скорочень внутрішнього виробництва добрив.

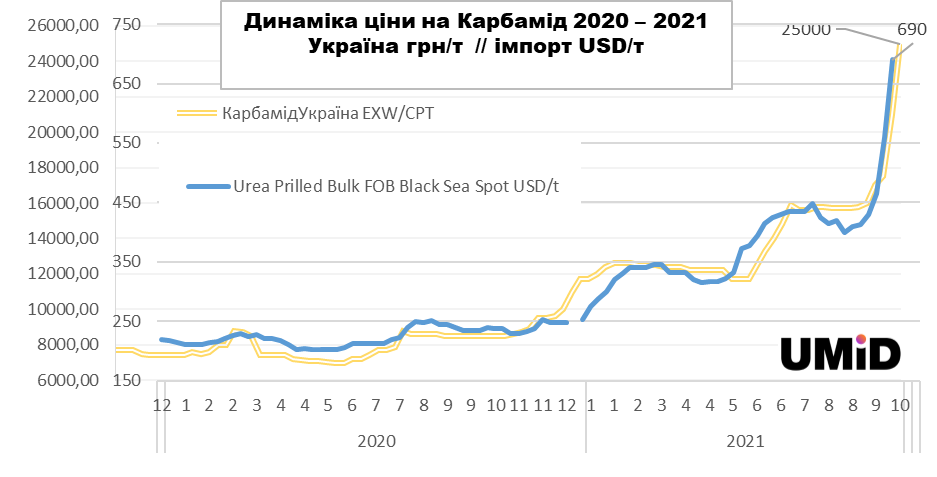

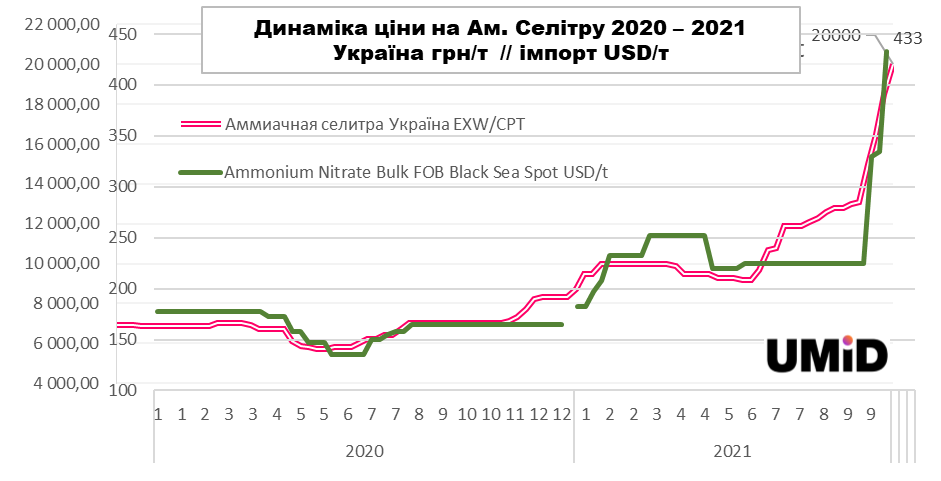

Наскільки об'єктивним є поточне зростання цін на добрива в Україні, можна подивитися при накладенні графіків цін імпорту і внутрішнього ринку. Динаміка графіків переважно збігається. Але найголовніше, що вільних обсягів добрив, доступних для імпорту в Україну, значно менше, ніж рік тому. Тому дефіцит добрив азотної групи буде збільшуватись.

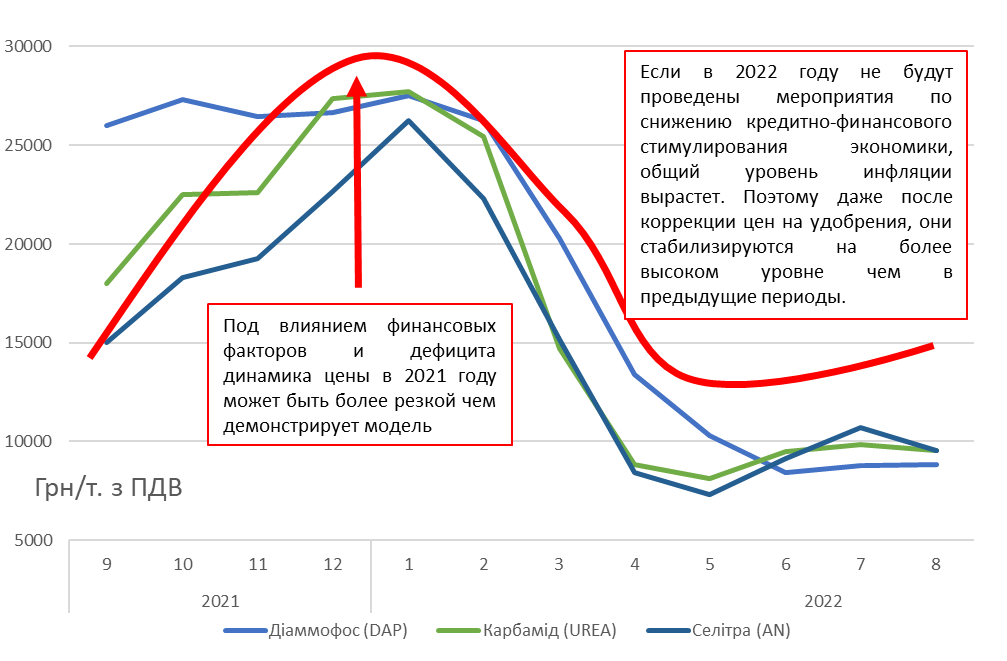

Існує декілька сценаріїв розвитку цінової ситуації на добрива в 2022 році. Всі вони засновані на математичному моделюванні розвитку різних ринкових факторів. Розвиток ситуації на ринку все більше відповідає одній з моделей, сформованих в серпні поточного року. Ми назвали її жартома «Сценарій судного дня».

Модель заснована на динаміці спекулятивного зростання ціни на біржові товари і сировину. Частина пропозиції на ринку балансується попитом з боку «спекулянтів», які вкладають гроші в товарну позицію, розраховуючи на подальше зростання ціни. Це створює уявний дефіцит товару на ринку, який може перерости в реальний в результаті зупинки виробництва/торгівлі. Після досягнення точки максимального зростання на ринку залишаються тільки покупці, які купують товар для власного споживання. Це веде до негативного балансу ринку та зниження цін до рівня чергової точки балансу. У більшості випадків зниження цін в цих моделях відбувається більш різко, ніж відбувалося зростання. Нижня точка цінового балансу мінеральних добрив обмежується собівартістю виробництва продукції.

Отже, станом на першу половину жовтня 2021 р. найбільш вірогідним сценарієм українського ринку добрив є: зростання в четвертому кварталі 2021 р.; дефіцит продукції в грудні 2021 р.-лютому 2022 р .; зниження цін, починаючи з другої половини лютого.

Фактори, які матимуть ключовий вплив на ринок:

- Погодні умови (тепла/холодна зима в Європі і Азії).

- Ціни на аграрну продукцію.

- Кризові явища на ключових ринках (Китай, Індія, США).

- Плани урядів щодо подальшого монетарного стимулювання економіки.

Кожен з цих факторів може значно скорегувати прогнози розвитку ринку. Однак ймовірність зміни цінового тренду добрив в найближчі 3 місяці — мінімальна.

Сергій Рубан, директор з маркетингу компанії «Українські мінеральні добрива (UMF)»