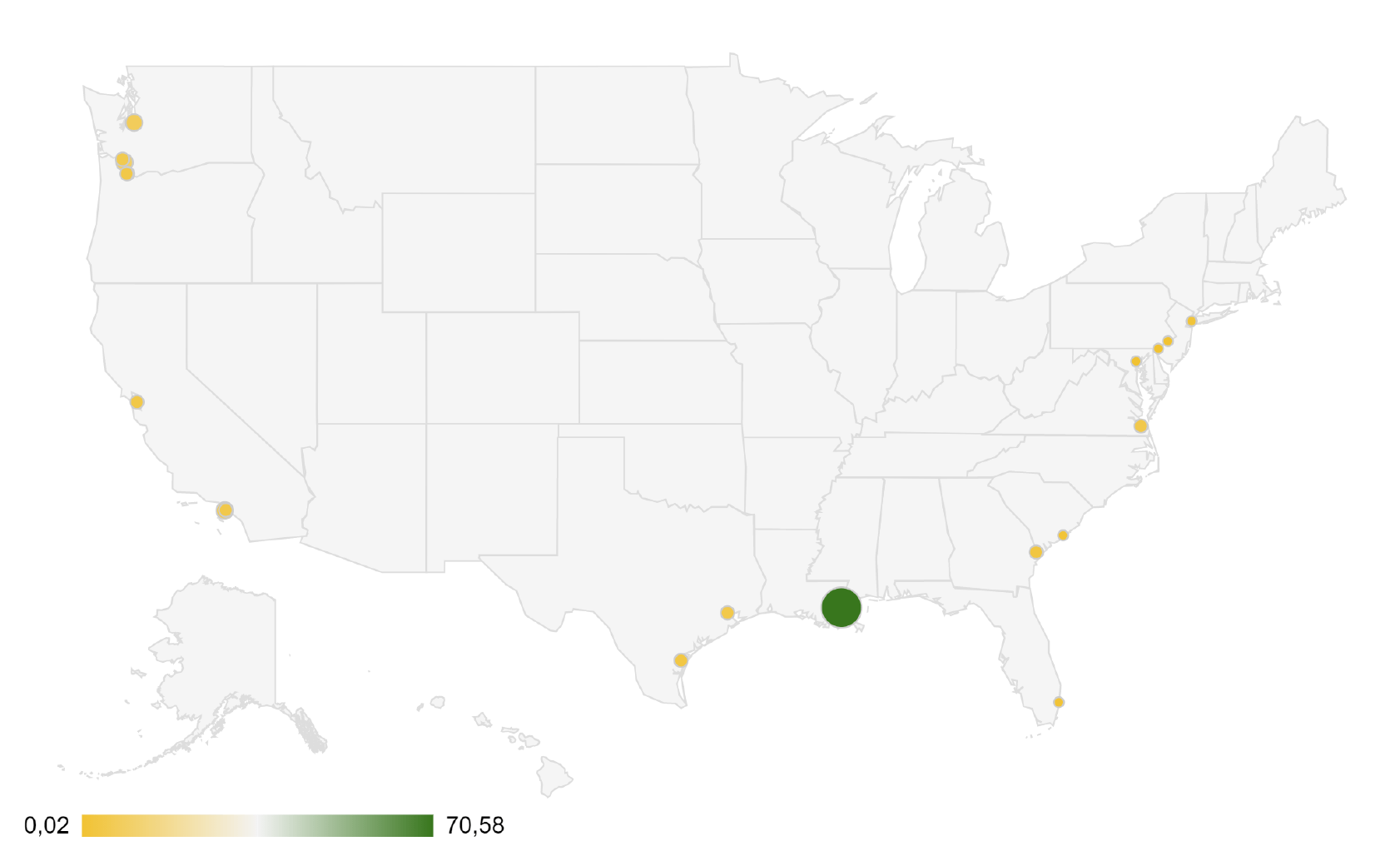

Несмотря на то, что совокупный экспорт аграрной продукции из США в 2019 г. превысил украинский в 6 раз, его удельный вес в валовом экспорте занимает лишь 8,2%. (Для сравнения в Украине этот показатель составляет 44,2%). Самая объемная позиция в структуре аграрного экспорта США — соевые бобы, реализация которых составляет $ 17,0 млрд. При этом в структуре экспорта всех товаров из США, соевые бобы занимают только 12 место. В первой десятке высокотехнологические товары — электроника, самолеты, электромобили и др.

В соответствии с данными Гостаможслужбы, в Украине ТОП-5 экспортные позиций выглядит так:

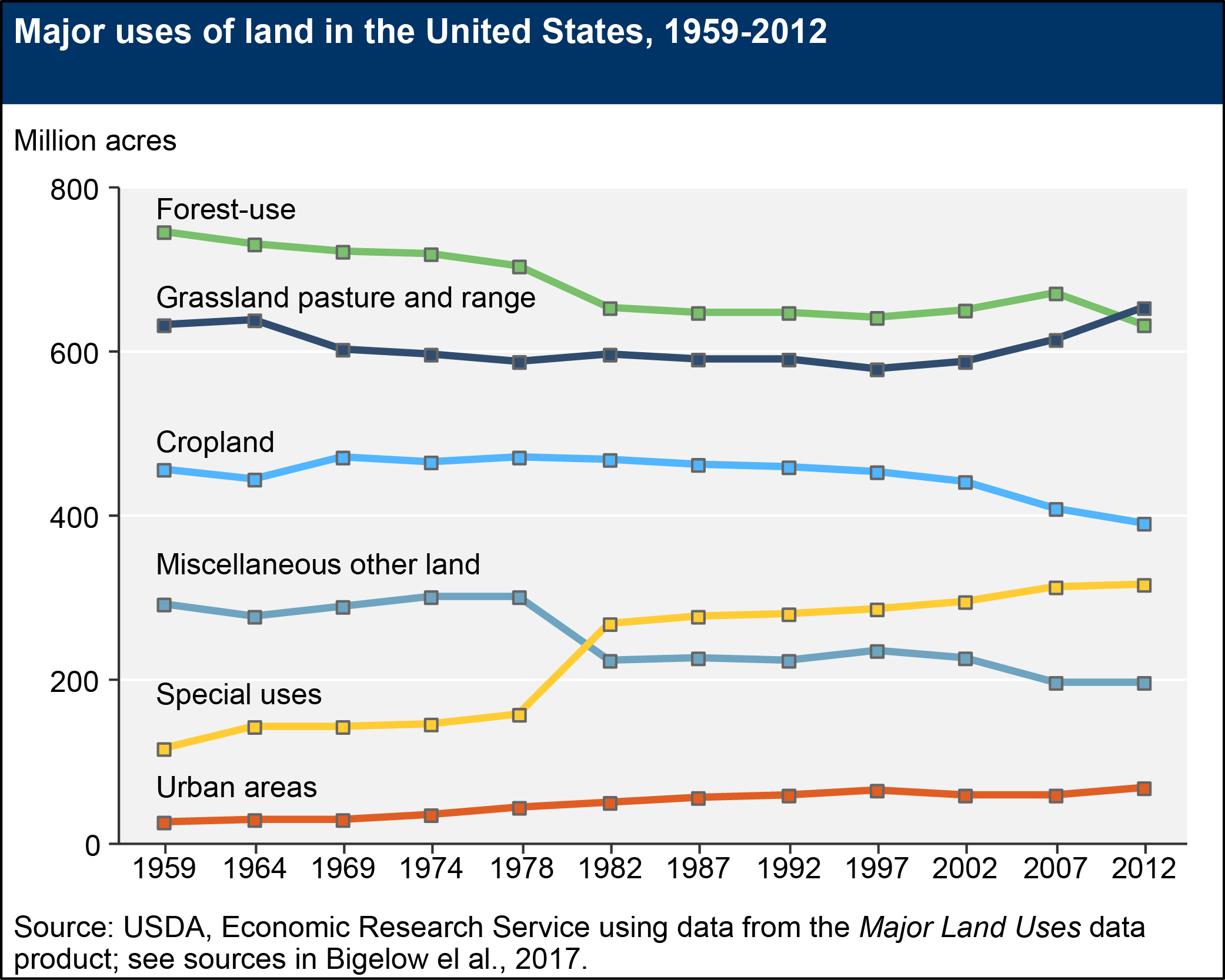

В США основной объем программ государственной поддержки сельского хозяйства осуществляется через Товарно-кредитную корпорацию (Commodity Credit Corporation) и Агентство по обслуживанию фермерских хозяйств (Farm Service Agency), которые являются структурными подразделениями Министерства сельского хозяйства США (USDA). Через свои структурные подразделения USDA реализует несколько десятков программ, направленных на поддержку фермерской деятельности, стимулирование экспорта, сохранение окружающей среды, бережное использование почв, поддержку производства отдельных видов продукции и др.

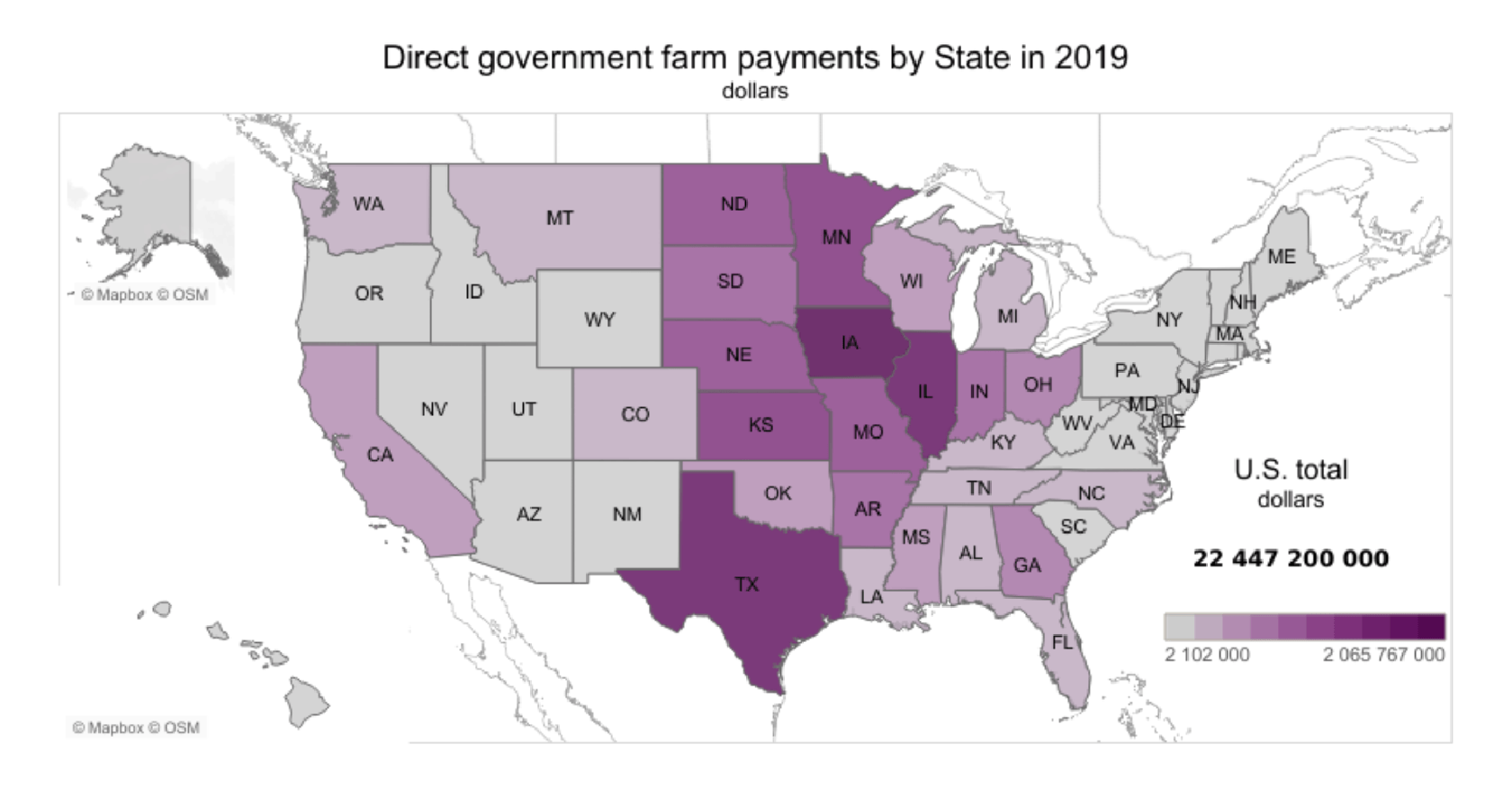

В 2019 г. для поддержки АПК правительство Штатов выделило $ 22,4 млрд, что на 63,5% больше, чем в 2018 г. По предварительным оценкам, в 2020 г. общая сумма господдержки американского агросектора составит $ 44,5 млрд (прирост 98,7%). Увеличение размеров государственной поддержки в 2,2 раза произошел за счет роста расходов по двум программам: