Анализ рынка растительных масел и мировой баланс подсолнечника в 2017/18 МГ

Джерело фото: Latifundist.com

В краткосрочной перспективе рынки растительных масел должны оставаться стабильными. Об этом говорит сохранение напряженности баланса пальмового масла в Малайзии и низкий уровень запасов соевого масла в США. При этом у отечественных производителей подсолнечника усугубляется осенняя депрессия — средняя урожайность масличной в Украине отстает о прошлогоднего уровня на 13%. А вот средняя оценка производства подсолнечника в странах ЕС выросла на 350 тыс. т до 8,56 млн т.

Повышение спроса на пальмовое масло

Хотя предложение пальмового масла в Малайзии по-прежнему остается низким, экспортный спрос на него демонстрирует рост: в течение первых 20 дней сентября экспортные отгрузки масла из страны выросли на 26% по сравнению с аналогичным периодом в августе 2017 года.

Источник: ODA, SGS

Отметим, что основными инициаторами повышения спроса на пальмовое масло выступают Индия и Китай, поскольку трейдеры обеих стран сезонно наращивают его закупки в преддверии сезона праздников, который приходится на октябрь.

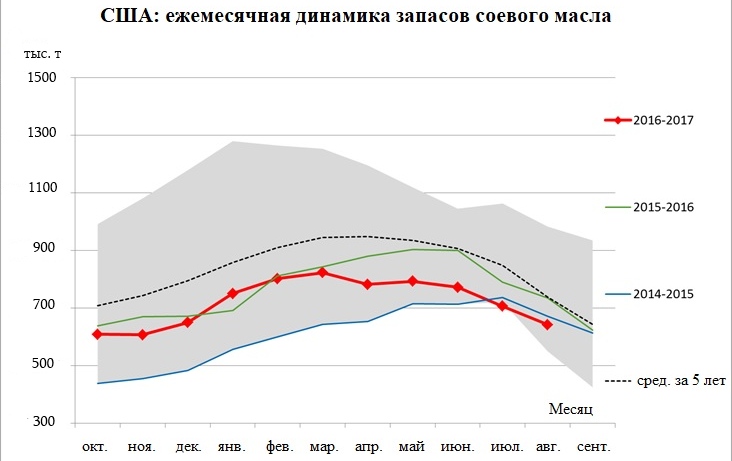

Что касается соевого масла, то августовские данные по переработке американской сои показывают, что запасы соевого масла в стране являются чрезвычайно низкими, несмотря на рост объема переработки масличной. Данная ситуация объясняется высоким спросом на масло на внутреннем рынке США после введения импортных пошлин на аргентинское и индонезийское биодизельное топливо.

Источник: ODA, Dimeagro

Однако дальнейшие прогнозы развития рынка соевого масла остаются неопределенными, что связано с тем, что правительство США может отменить пошлины на импорт биодизеля из Аргентины. Сместо них могут ввести квоты, что объясняет недавнюю консолидацию цен на соевое масло на Чикагской бирже.

Таким образом, сохранение напряженности баланса пальмового масла в Малайзии и низкий уровень запасов соевого масла в США указывают на то, что в краткосрочной перспективе рынки растительных масел должны оставаться устойчивыми. В долгосрочной же перспективе новый курс развития рынку зададут изменения политики США в сфере импортных квот на аргентинский биодизель.

Низкий уровень производства подсолнечника в Украине

На фоне неудовлетворительных уровней урожайности в Украине, предложение подсолнечника в мире все больше отдаляется от прошлогоднего рекордного уровня.

В Европе, несмотря на сухие погодные условия прошлой весны, в летний период выпало достаточное количество осадков для развития сельскохозяйственных культур. Уборка урожая подсолнечника уже стартовала на юге Европы и во Франции, при этом уровни урожайности являются весьма высокими. В странах Восточной Европы урожайность масличной также выглядит многообещающей. Поэтому мы поднимаем оценку производства в странах ЕС на 350 тыс. т до 8,56 млн т.

Уборка подсолнечника в Причерноморском регионе стартовала с задержкой и показатели урожайности являются очень неоднородными. В России они лучше, чем ожидалось, и находятся на рекордных уровнях. Поэтому мы повышаем оценку российского производства на 190 тыс. т до 11,8 млн т.

С другой стороны, в Украине урожайность подсолнечника разочаровывает участников рынка и продолжает ухудшаться по мере продвижения уборочной кампании. По последним данным, средняя урожайность подсолнечника отстает о прошлогоднего уровня на 13% (18,7 ц/га против 21,5 ц/га). Следовательно, мы корректируем оценку украинского производства в сторону снижения на 600 тыс. т до 12,8 млн т.

Читать по теме: Итоги АгроЭкспедиции Подсолнечник 2017: сложно, но выгодно

Что касается спроса, то оценка переработки снижена на 600 тыс. т в условиях падения предложения на глобальном рынке.

В итоге, конечные запасы подсолнечника в мире остаются стабильно низкими — на уровне 3 млн т.

Аналитики «ОДА Украина».