Обзор и прогнозы рынка зерновых Черноморского региона

Джерело фото: Latifundist.com

Черноморский регион в последние годы стал законодателем цен и настроений на аграрном рынке. И это касается не только пшеницы, по которой Black Sea обеспечивает треть мирового производства, но и кукурузы, масличных и других культур. В ходе конференции «Зерно Причерноморья-2019» о текущем состоянии и перспективах зерновых рассказала глава подразделения аграрных рынков и продуктов переработки «УкрАгроКонсалт» Елизавета Малышко.

Пшеница

Отличительной чертой нынешнего сезона стало некоторое снижение экспорта пшеницы из Причерноморского региона. Предыдущие 5 лет Черноморье наращивало объемы экспорта ежегодно: в 2018 году производство пшеницы в регионе было не столь высоким, как в 2017 году. Соответственно, сокращаются и объемы поставки зерновой на мировые рынки.

Еще одной отличительной чертой нынешнего сезона стали высокие темпы экспорта причерноморской пшеницы в первой половине МГ. Несмотря на сокращение потенциала, только Украина снизила темпы экспорта этой культуры, а вот Россия и Казахстан вывозили пшеницу даже быстрее, чем в прошлом году. По итогам первой половины сезона было экспортировано на 8% больше пшеницы, чем за аналогичный период прошлого года.

Такая тактика быстрого экспорта себя во многом оправдала, поскольку все эти объемы пшеницы были экспортированы на высоких ценах. Как известно, в 2018-19 МГ в мировом масштабе объемы производства пшеницы сократились, и объем предложения этого вида зерна был на пятилетнем минимуме.

Соответственно, цены в первой половине сезона тоже были самыми высокими с 2014 года. Быстрый экспорт пшеницы в первой половине сезона был осуществлен еще до того, как рынок принял рост объемов производства в 2019 году, и до того, как рынок принял рост объемов производства в нынешнем году, и до того, как цены существенно снизились.

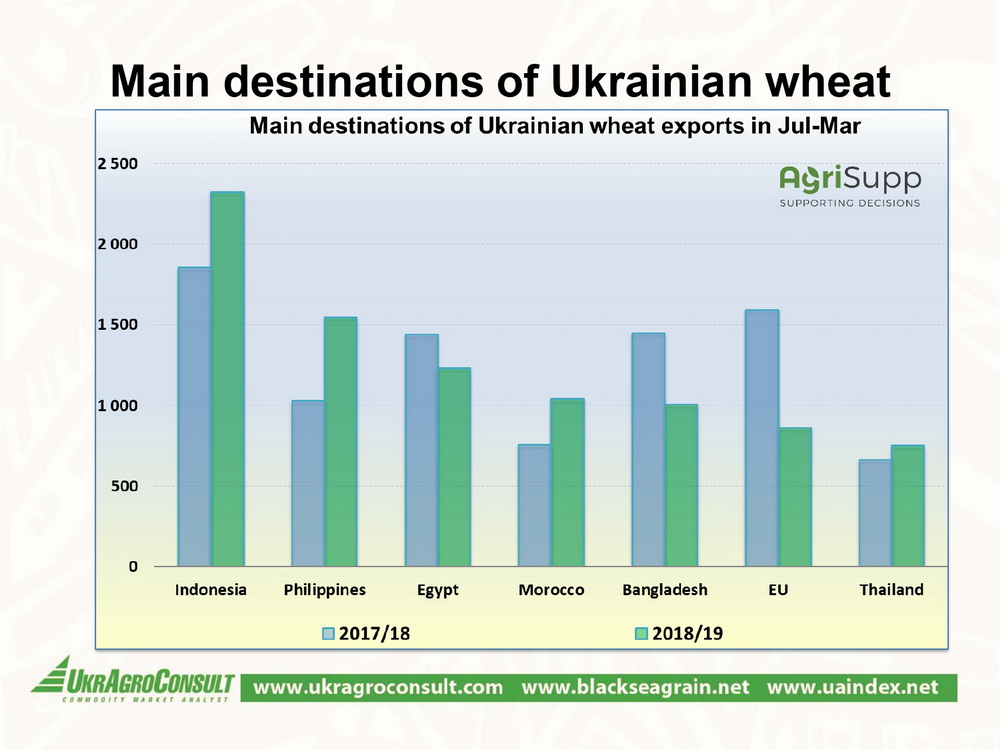

Рынок сбыта причерноморского зерна охватывает почти все континенты. Основными потребителями причерноморской пшеницы являются страны ближнего Востока, Северной Африки и Европы. Поскольку экспортный потенциал снизился по сравнению с прошлым годом, сократились и отгрузки во многих направлениях.

На данный момент Россия остается крупнейшим поставщиком пшеницы на рынки Египта, Турции, ЕС, Нигерии, Вьетнама. Украина же лидирует на рынке Индонезии и увеличила отгрузки в направлении стран Юго-Восточной Азии и Филиппин, выросли также отгрузки в Марокко.

Кукуруза

Основной игрок кукурузного рынка в регионе — Украина. В 2018 году урожайность царицы полей в стране на 20% превысила трендовую. Даже с учетом того, что Россия в этом сезоне сократила производство и вдвое срезала экспорт этой культуры, Причерноморье сможет поставить на мировые рынки свыше 30 млн т кукурузы. И 28 млн т из них придется на Украину.

В текущем сезоне выросли отгрузки украинской кукурузы в Китай, Египет и ряд других стран. Но основным рывком на мировом рынке стал возросший экспорт зерновой в страны Европы. Украине в этом МГ даже удалось потеснить на европейском рынке Бразилию. Там был неурожай, что позволило нашей стране стать ключевым поставщиком кукурузы в ЕС.

Украинская кукуруза поставлялась в Испанию, Нидерланды, Германию, Италию. В первой половине текущего сезона доля отечественной кукурузы в европейском импорте составила более 67%.

Основное преимущество — цена. Во второй половине сезона она позволила Украине оставаться конкурентоспособной на ближнем кукурузном рынке, в частности, в Европе и Египте. И только на дальних направлениях, таких как Китай и Япония, мы уступаем Аргентине.

Темпы экспорта кукурузы в Причерноморье выше прошлогодних. В первой половине сезона отгрузили половину экспортного потенциала региона, однако в отличие от пшеницы, основной экспорт кукурузы осуществлялся по среднерыночным и среднесезонным ценам.

Ячмень

На украинском рынке кукуруза — самый дешевый товар, в то время как ячмень — самая дорогая зерновая культура. Дороже даже продовольственной пшеницы.

Более того, цены на ячмень были в этом сезоне максимальными за 5 лет.

Дело в том, что мировое производство ячменя в 2018 году не достигло среднего 5-летнего показателя, а глобальные мировые запасы на конец текущего сезона будут на 20-летнем минимуме, по некоторым оценкам — даже на 25-летнем.

В текущем МГ на украинском рынке зерновые показали высокую рентабельность. И если пшеница и ячмень обеспечили эту рентабельность за счет достаточно высоких цен, то кукуруза — за счет урожайности. Она была на 20% выше тренда.

Такой высокий показатель рентабельности — одна из основных причин, почему в Украине, России и в остальных странах региона увеличились площади под зерновыми. В частности, в Украине площади под озимым ячменем повысились на 15-20% по сравнению с предыдущим годом и превысили 1 млн га, что является рекордом за последние 3 года.

Особенности сезона

Пшеница показала интересный тренд — впервые за последние 4 года ее посевные площади будут выше площадей подсолнечника. При этом благоприятные погодные условия в ходе перезимовки обеспечили хорошее состояние озимых посевов. Даже лучшее за последние 5 лет. Только 11% сейчас находятся в слабом и разреженном состоянии.

Весна также отличается от прошлого года. Идет возобновление вегетации, на юге переход средних суточных температур выше +5 произошел на две недели раньше. А это создает хорошие условия не только для посева яровых, но и для развития озимых культур и высокой урожайности. Кстати, в этом году посев яровых идет гораздо быстрее, чем в среднем за последние 5 лет.

Интрига сезона

Основная интрига — что аграрии выберут среди поздних культур, в частности, подсолнечник или кукурузу. Чтобы лучше это понять, мы построили зависимость изменения посевных площадей под этими культурами от соотношения их цен. Обычно такой коэффициент составляет 2-3, т. е. подсолнечник в 2-3 раза дороже кукурузы.

Логично, что, если показатель растет, увеличиваются площади под подсолнечником. В этом году коэффициент стабилен, даже с незначительным снижением. Поэтому можно было ожидать роста посевов кукурузы. Однако не сходится общий баланс площадей: яровые культуры снижаются и под подсолнечником, и под кукурузой, но по зерновой все же ситуация более стабильна.

Прогноз

В целом мы прогнозируем, что суммарные площади зерновых культур превысят прошлогодние. Кроме того, условия ранней весны также дают задел на хорошую урожайность.

Текущий баланс по зерновым культурам выглядит следующим образом:

- урожай пшеницы рекордный;

- урожай ячменя самый высокий за последние 3 года;

- урожай кукурузы близкий к рекордному или второй рекордный;

- суммарное производство при трендовых урожайностях ожидается на уровне 66,5 млн т при экспорте в 47,7 млн т.

Такой оптимистичный взгляд на перспективу урожая в 2019 году отразился на ценах. По сравнению с ценами прошлого года мы имеем минус по всем товарам: в меньшей степени подешевела пшеница (на $2,5), в большей степени — кукуруза и ячмень. При текущих ценах рентабельность производства зерновых и масличных культур выглядит уже совершенно иначе — наибольшее падение по рентабельности ожидается по кукурузе, сое и подсолнечнику. В то же время по пшенице, ячменю и рапсу падение гораздо меньше.

Что это означает для рынка? Скорее всего, при текущих расчетах осенью 2019 года мы увидим очередное расширение площадей под озимыми культурами, а вот что будут сеять весной 2020 — пока эти расчеты предсказать не могут.

Майя Муха, Константин Ткаченко, по материалам Elevatorist.com