Уряд запустив режим експортного забезпечення. Анатолій Косован розбирає, як і коли зміняться правила експорту

Джерело фото: https://www.facebook.com/share/p/1AP4hRTX17/

От ми і дочекались офіційної публікації довгоочікуваної Постанови Кабміну № 1261 «Про запровадження режиму експортного забезпечення». Нарешті можемо розібратись не тільки в тому як, але і коли зміняться правила експорту зернових та олійних культур.

Читайте також: Режим експортного забезпечення ввели для 14 видів агропродукції

Перше, на що варто звернути увагу, що зазначена Постанова вступає в силу з 1 грудня 2024 р. Це означає, що всі зміни, які описані нижче будуть застосовуватись виключно з цієї дати.

По-перше: з 01.12.24 р. скасовується необхідність верифікації експортерів та необхідність отримання ліцензій на експорт у випадку, якщо така верифікація не пройдена.

Таким чином, не матиме значення, коли зареєстрований експортер платником податків та чи здійснював він раніше операції щодо експорту зернових.

Проте, варто звернути увагу: новоствореним компаніям, які одразу здійснюють експорт великих партій товару, податкова, виходячи з практики, зупинить реєстрацію податкової накладної з наслідками, описаними нижче. Додатково вже не матиме значення, чи наявне у експортера порушення щодо повернення валютної виручки і чи погашений відповідний податковий борг. Значення для процедур експорту матиме виключно сума неповерненої валютної виручки, що також описано далі.

Також із зазначеної дати право на експорт відповідної групи товарів матимуть виключно платники ПДВ.

До дати подання митної декларації доведеться реєструвати податкову накладну на відповідний об’єм. Однак ставка ПДВ, яка повинна зазначатись в такій податковій накладній буде залежати від того, до якої категорії відноситься експортер.

Таких категорій є 2 і відрізняються вони за часткою своєчасно не отриманої валютної виручки.

Так до першої категорії будуть відноситись компанії, у яких за останні 12 місяців частка неотриманої валютної виручки буде складати не більше 20% від загальної вартості експортованого товару, за яким спливли строки повернення валютної виручки. Тобто такий розрахунок буде робитись не від вартості всього товару, який експортований на певний момент. Він розраховуватиметься саме від його вартості, за який вже сплив строк на повернення валютної виручки. Списки компаній з цієї категорії будуть оновлюватись щомісячно станом на 1-ше число.

До другої ж категорії будуть вноситись компанії, у яких відповідний відсоток складає більше 20%.

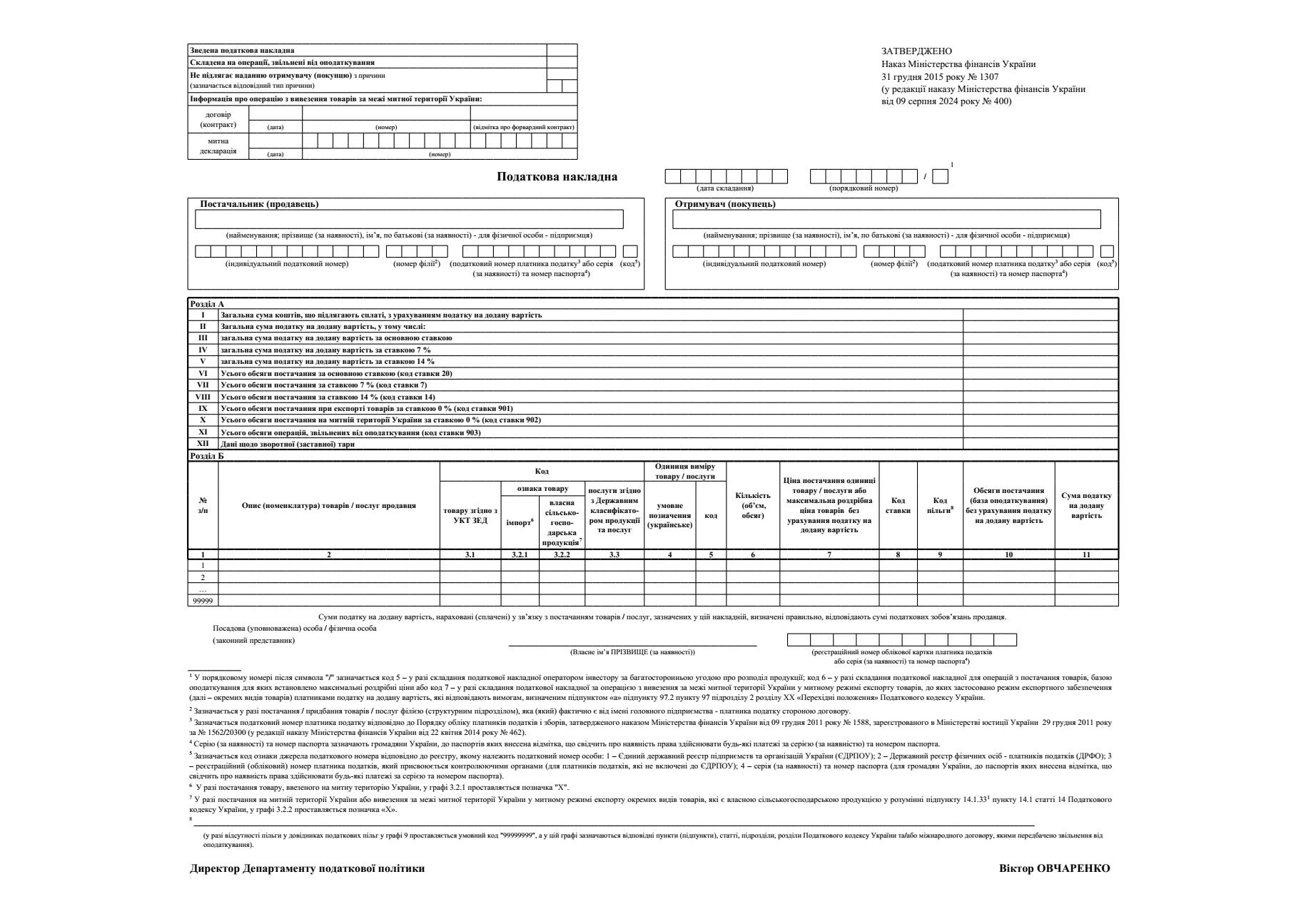

Податкові накладні

Отже, повернемось до реєстрації податкових накладних. Так, експортери з першої категорії (неповернута валютна виручка не перевищує 20%) при реєстрації такої податкової накладної одразу застосовують ставку ПДВ 0%, як і раніше.

Що ж стосується другої категорії, то їм доведеться реєструвати відповідну податкову накладну за ставкою, яка передбачена для продажу такого товару на внутрішньому ринку. В подальшому, після отримання валютної виручки за даний товар, експортер зможе скласти та подати розрахунок корегування до такої податкової декларації із застосуванням ставки ПДВ 0%.

Дані про отримання валютної виручки або наявність передоплати по контракту будуть подаватись в податкові органи обслуговуючими банками протягом 3-х днів з моменту їх зарахування або відповідно отримання банком митної декларації щодо експорту передоплаченого товару.

Важливим є те, що реєстрація такими експортерами податкової декларації за ставкою 14% або 20% не буде призводити до збільшення податкових зобов’язань з ПДВ і відповідно не призводитиме до зменшення від’ємного значення чи збільшення розміру ПДВ, який підлягає оплаті. Тобто така податкова накладна не впливатиме на податкові зобов’язання експортера.

При цьому реєстрація податкової накладної або розрахунку корегування зі ставкою ПДВ 0%, звісно після повернення валютної виручки, враховується при розрахунку сальдо з ПДВ і при його від’ємному значенні відповідний розмір ПДВ підлягатиме відшкодуванню.

Проте законодавець все таки залишив податковим органам можливість зупинки реєстрації податкових накладних для обох категорій експортерів на загальних підставах, що може нести ризики для виконання експортних контрактів. Така зупинка реєстрації позбавить експортера можливості подання митної декларації і відповідно здійснення експорту, тобто фактичного виконання умов контракту.

Звісно логічно напрошується рекомендація подавати на реєстрацію податкову накладну заздалегідь. Проте в даній ситуації варто розуміти, що такий строк завчасної реєстрації податкової накладної не повинен перевищувати 30 днів до дати подачі митної декларації, адже при перевищенні даного терміну і при відсутності оформленої митної декларації, реєстрація податкової накладної буде скасована.

Податкова накладна

Два попередні абзаци варто взяти до уваги при укладанні експортних контрактів не тільки прямим покупцям товару у експортера, але і при його придбанні у посередника нерезидента.

І знові про мінімальні експортні ціни

Ще одним важливим нововведенням, яке широко обговорювалось в зерновій спільності є мінімально допустимі ціни. Так, оподаткування, а отже і ціна, зазначена в митній декларації повинна бути не меншою, ніж мінімальна ціна, встановлена Мінагро.

Такі ціни будуть встановлюватись раз на місяць до 10-го числа і, звісно, в доларах США та окремо для кожного виду товару та різних умов поставок. При першому встановленні мінімальних цін вони будуть розраховані в тому числі за попередні 6 місяців для їх застосування при експорті товарів за форвардними контрактами.

У випадку ж, якщо такий контракт був складений раніше ніж 6 місяців до 01.12.2024 р., то до таких експортних контрактів буде застосовуватись поточна мінімальна ціна на дату оформлення митної декларації. Це також варто взяти до уваги деяким зернотрейдерам із тривалими експортними контрактами.

Зазначені мінімальні ціни будуть публікуватись на сайті Мінагро і підлягатимуть застосуванню з наступного дня після публікації.

Нововведення дещо змінюють порядок експорту зерна. Однак частину з них зернотрейдери вже проходили. Також наявність певного розміру неповернутої валютної виручки вже не буде впливати на можливість здійснення експорту як такого. Власне, як і отримання ліцензій з усіма відомими наслідками і ризиками. До того ж в цьому порядку були враховані певні застереження від зернової спільноти.

Єдиними істотними ризиками для трейдерів, звісно, залишається можливість зупинки реєстрації податкових накладних на товар, а отже і зупинка експорту. Сюди ж відносимо і адекватність встановлених Мінагро експортних цін, що достатньо скоро можна буде і перевірити.

Анатолій Косован, керуючий партнер Kosovan Legal Group