Вікно, яке швидко зачиняється: як Китай тимчасово зробив український ріпаковий шрот дефіцитним товаром

Джерело фото: Latifundist.com

У першій половині сезону 2025/26 Україна різко наростила експорт ріпакового шроту — і це не випадковість, а прямий наслідок змін усередині ринку.

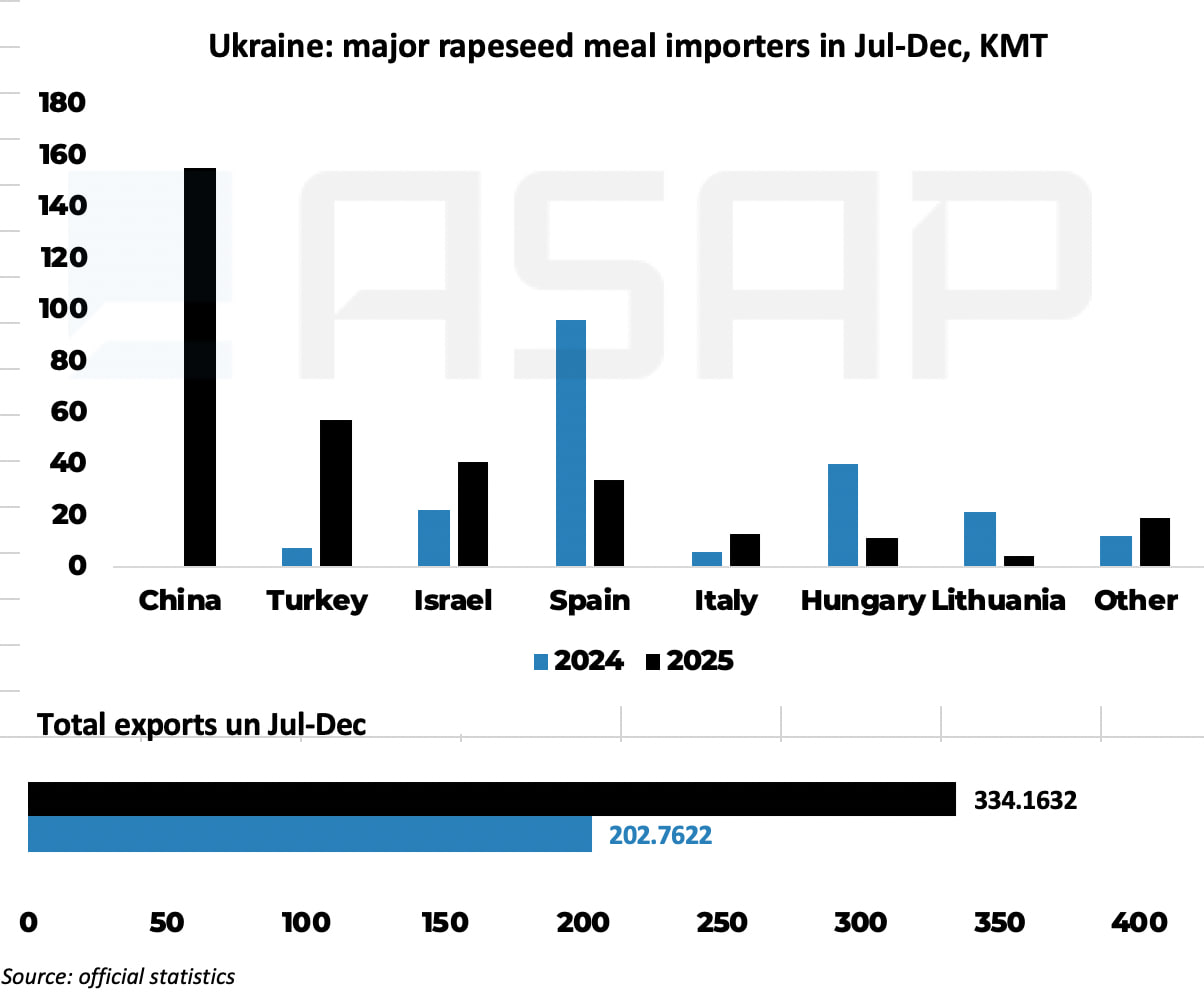

Низький урожай соняшнику змусив переробників шукати альтернативну сировину, щоб не зупиняти заводи. Ріпак став природною заміною. Додатково спрацювало й 10% мито на експорт насіння для посередників: більше ріпаку залишилося в країні та пішло в переробку. У результаті за липень–грудень Україна експортувала 334 тис. т ріпакового шроту проти 203 тис. т роком раніше.

Але найцікавіше — не сам обсяг, а його структура.

Перше місце серед імпортерів упевнено посів Китай. За шість місяців туди було відправлено понад 155 тис. т українського ріпакового шроту. Для порівняння, у 2024 році Китай практично був відсутній у цій статистиці.

Туреччина та Ізраїль також наростили закупівлі, тоді як Європа, яка традиційно була ключовим напрямком, відійшла на другий план.

Фактично Китай сформував майже половину всього експорту українського ріпакового шроту в першій половині сезону. Це означає, що українські переробники сьогодні значною мірою спираються саме на китайський попит.

І тут виникає головне питання: що насправді стоїть за таким різким зростанням китайського попиту?

Чи справді Україна відкрила для себе новий, стабільний ринок збуту ріпакового шроту? Чи це лише тимчасовий ефект, спричинений торговельним конфліктом між Канадою та Китаєм, який перекрив постачання канадського канолового шроту?

І головне — чи збережеться цей попит уже в наступному сезоні?

Як торговельна війна Китаю та Канади звільнила нішу для українського ріпакового шроту

Торговельні «тертя» між Китаєм і Канадою виникають не вперше — і щоразу вони боляче б’ють саме по канолі та продуктах її переробки. Для Канади це критичний експортний товар, а для Китаю — зручний інструмент тиску.

Під час останнього загострення у 2024–2025 роках, після того як Канада запровадила 100% мита на китайські електромобілі, сталь та алюміній, Пекін знову відповів через аграрний сектор. 8 березня 2025 року Тарифна комісія Держради КНР оголосила про запровадження 100% «антидискримінаційного» мита на канадський ріпаковий шрот та олію. З 20 березня 2025 року ці мита набули чинності.

Торгівля миттєво стала економічно невигідною. Як видно з динаміки експорту, ще у січні–квітні 2025 року Канада стабільно постачала до Китаю 100–200 тис. т канолового шроту щомісяця. Але вже у травні поставки практично зникають. У червні–липні з’являються лише поодинокі обсяги, а з серпня — фактична зупинка.

Тобто після введення мита постачання канадського канолового шроту до Китаю обвалилися буквально за 1–2 місяці.

Пізніше, як окремий крок, Китай перейшов до тиску на саму сировину. 9 вересня 2024 року було розпочато антидемпінгове розслідування щодо імпорту канадського насіння ріпаку, а 12 серпня 2025 року Міністерство торгівлі КНР оголосило про попереднє антидемпінгове мито у розмірі 75,8%, яке набуло чинності 14 серпня 2025 року у формі заставного платежу.

Саме в цей момент на китайському ринку з’явилося вікно можливостей для інших постачальників, зокрема й для України. Китайський ринок кормів раптово залишився без одного з ключових джерел протеїну — і цей вакуум потрібно було терміново заповнювати.

Китай є другим найбільшим імпортером ріпакового (канолового) шроту у світі після США, щороку закуповуючи до 3 млн т цього продукту. Це стабільний і системний попит, який формується реальною потребою тваринництва у протеїні.

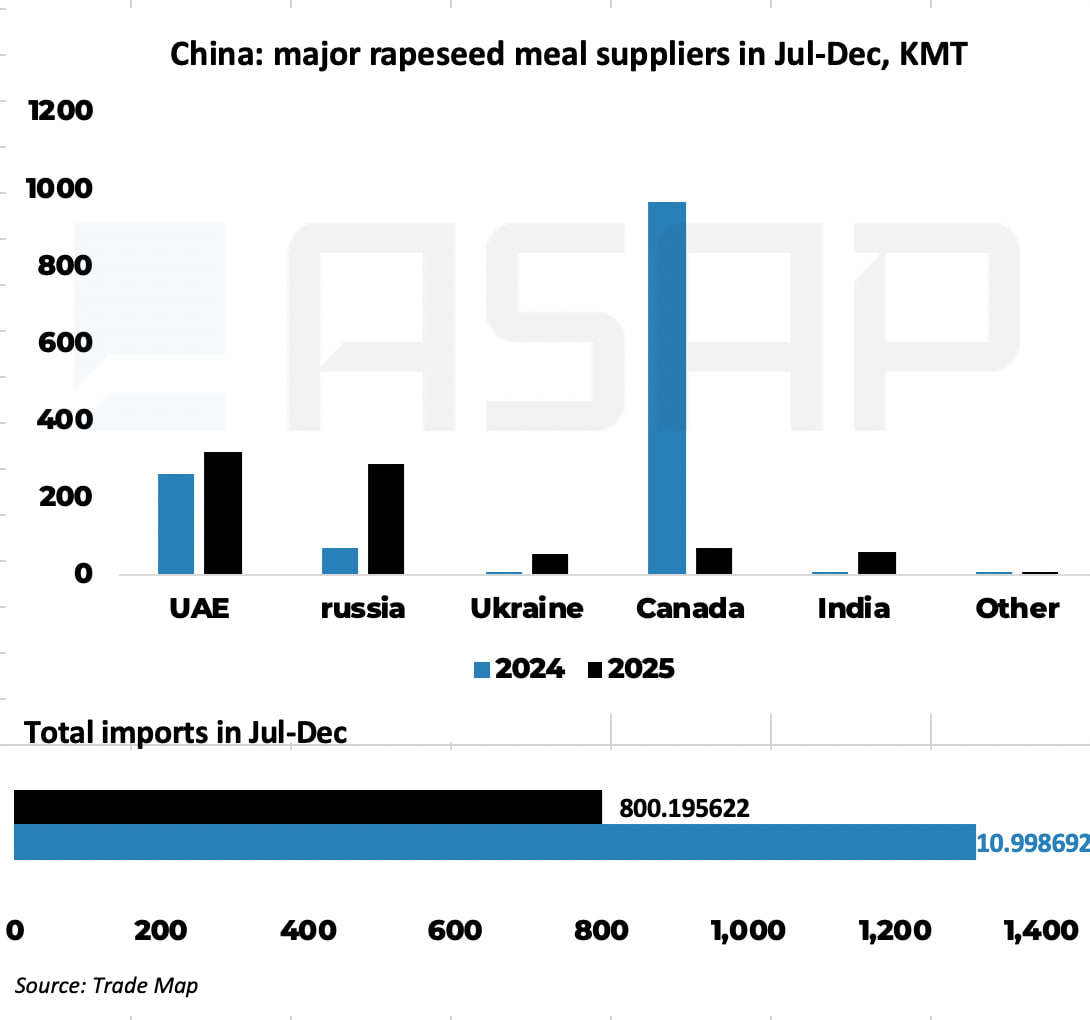

У сезоні 2024/25 Канада забезпечувала 66% китайського імпорту канолового шроту, ОАЕ та росія — 20% і 11% відповідно, тоді як Україна фактично була відсутня в цій статистиці. Китайський ринок був критично залежний від канадського продукту.

Після запровадження 100% мита картина змінилася кардинально. У липні–грудні 2025/26 частка Канади в китайському імпорті впала до 9%. Виник дефіцит, який Китай почав швидко закривати через альтернативні канали. На перше місце вийшли ОАЕ з часткою близько 40% — переважно за рахунок реекспорту та переробки імпортованої, здебільшого канадської та австралійської, каноли. Зросла присутність росії та Індії, а Україна вперше помітно з’являється в статистиці з часткою 7%.

Тобто зростання українського експорту ріпакового шроту до Китаю — це не перерозподіл існуючих часток і не результат випадкового попиту. Це поява нового постачальника на ринку, де раніше його просто не було. І цей простір з’явився лише тому, що Канада втратила дві третини ринку.

І головне питання тепер — що станеться з цією новою структурою постачання після березня 2026 року, коли канадський каноловий шрот може знову повернутися на китайський ринок без мита.

Канада повертається. Що це означає для українського шроту

У січні 2026 року під час візиту прем’єр-міністра Канади Марка Карні до Пекіна сторони оголосили про попередню домовленість щодо пом’якшення торговельних обмежень. У рамках цієї угоди очікується, що з 1 березня 2026 року Китай скасує 100% «антидискримінаційне» мито на канадський каноловий шрот щонайменше до кінця року.

Важливий нюанс: ця домовленість наразі має статус agreement-in-principle. Канадська сторона у своїх заявах використовує формулювання «буде скасовано», тоді як Міністерство торгівлі КНР говорить загальніше — про «коригування заходів», не деталізуючи публічно ані точний механізм, ані дату повного скасування саме для шроту. Остаточне рішення китайська сторона планує оголосити разом із фінальним вердиктом щодо антидемпінгового розслідування по насінню ріпаку у березні.

Втім, ринок уже поводиться так, ніби рішення ухвалене. Китайські імпортери бронюють партії канадського шроту з відвантаженням на квітень–червень, галузеві асоціації Канади прямо говорять про відновлення торгівлі, а жодних сигналів про зрив домовленостей станом на початок лютого немає.

І це ключовий момент для України.

Бар’єр, який фактично виштовхнув Канаду з китайського ринку і відкрив вікно можливостей для українського шроту, з високою ймовірністю зникає вже навесні. А отже, Канада повертається на свій традиційний ринок.

Для китайських комбікормових заводів канадський каноловий шрот — це не новий, а добре знайомий, відпрацьований роками продукт із прогнозованою логістикою, стабільною якістю та великими обсягами. І щойно тарифний бар’єр знімається, економіка імпорту знову стає для них очевидною.

У такій ситуації попит на український ріпаковий шрот може різко скоротитися або зникнути зовсім.

Для поточного сезону це не є критично. Основні обсяги ріпаку вже були перероблені, шрот відвантажений, а Китай встиг відіграти роль «порятунку» для українських переробників у період, коли канадський продукт був відсутній на ринку.

Але для сезону 2026/27 картина виглядає інакше.

Українські переробники фактично опинилися в ситуації, коли вони звикли до великого покупця, попит якого був не ринковим, а вимушеним. І з поверненням Канади цей вимушений попит може зникнути.

Тому вже зараз варто ставити запитання не про те, скільки шроту купив Китай у цьому сезоні, а про те, куди продавати ріпаковий шрот наступного року, якщо китайський напрямок знову стане канадським.

Вікторія Блажко, керівниця відділу аналітики та контенту ASAP Agri