Біодизель у Бразилії підтримує попит на сою, в Аргентині ефект обмежений — ASAP Agri

Біодизель у США уже став одним із ключових факторів підтримки попиту на соєву олію і цін на сою. Але не менш важливо те, що відбувається у Південній Америці — регіоні, який формує основну частину світової пропозиції сої, говорить в коментарі Latifundist.com керівниця редакційного контенту та аналітики ASAP Agri Вікторія Блажко.

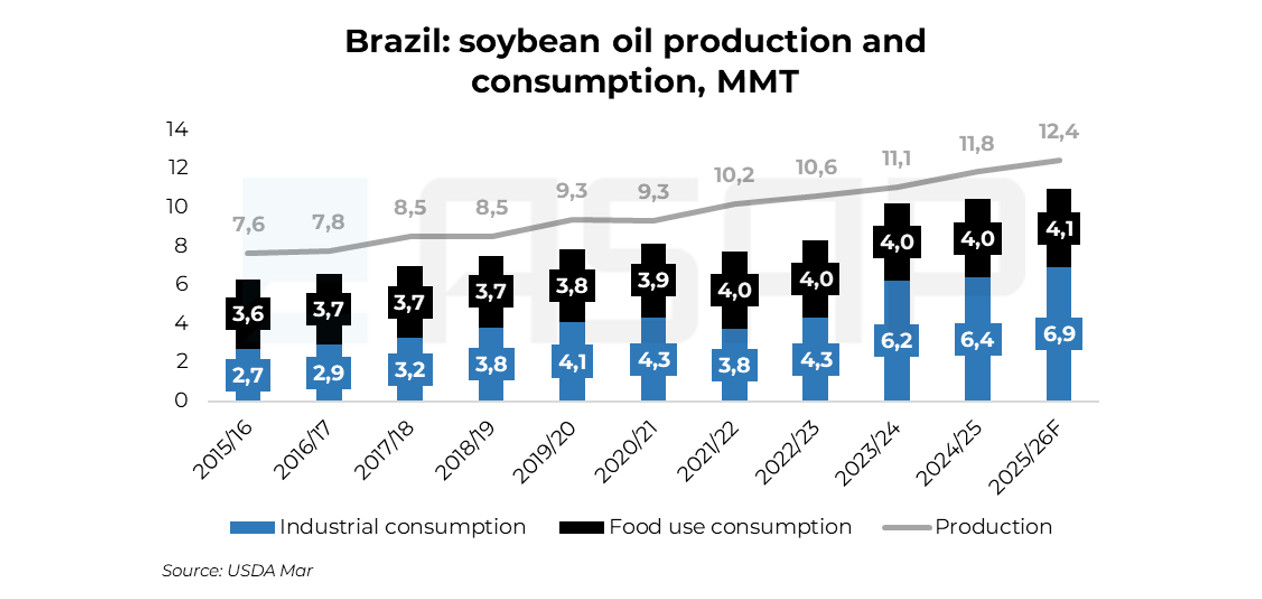

За її словами, Бразилія стає другим ключовим центром зростання попиту на соєву олію завдяки розвитку біодизельної індустрії. Після паузи, спричиненої енергетичною кризою, країна повернулася до підвищення мандатів: у серпні 2025 року стандарт збільшили з B14 до B15.

«Сьогодні близько 75% бразильського біодизелю виробляється із соєвої олії, що робить соєвий сектор прямим бенефіціаром цієї політики. Кожен додатковий відсотковий пункт мандату потребує близько 400 тис. т рослинної олії», — говорить Блажко.

Вона додає, що це вже видно в цифрах. Виробництво соєвої олії в Бразилії може зрости до 12,44 млн т у сезоні 2025/26, тоді як промислове використання, включно з біодизелем, — до 6,9 млн т проти 4,3 млн т у 2022/23.

Подальше підвищення мандатів на біодизель залишається невизначеним, оскільки перехід до B20 до 2030 року залежить від технічних випробувань і рішень CNPE. Запланований перехід на B16 у березні 2026 року не відбувся — мандат залишився на рівні B15, а тестування навіть не розпочалося.

Наразі базовим сценарієм є збереження B15 протягом більшої частини 2026 року, з можливим переходом до B16 у другій половині року або пізніше, аж до 2027 року.

Політичний фактор також стримує процес: у передвиборчий рік уряд обережно ставиться до рішень, які можуть вплинути на ціни на дизель і інфляцію, попри активний тиск з боку виробників біодизелю.

У таких умовах попит на соєву олію в Бразилії продовжить зростати, але повільніше, ніж очікувалося раніше. Це означає, що внутрішній ринок залишається важливим драйвером для сої, хоча темпи його розширення будуть більш стриманими.

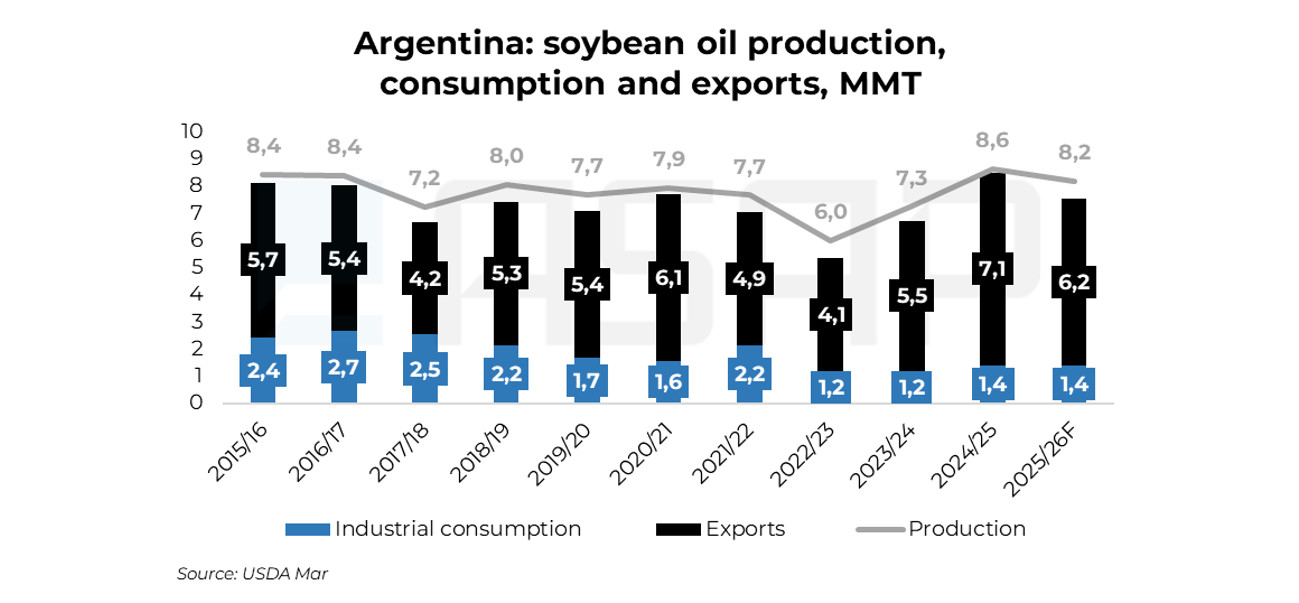

На відміну від США та Бразилії, біодизель в Аргентині не став ключовим фактором внутрішнього попиту.

Попри одну з найбільших у світі переробних галузей, внутрішнє промислове використання соєвої олії (включно з біодизелем) залишається обмеженим — близько 1,4 млн т у 2025/26 сезоні. Для порівняння, у 2016–2017 роках цей показник перевищував 2,5 млн т.

Сектор працює значно нижче потенціалу. У 2025 році виробництво біодизелю оцінюється на рівні 1,2–1,3 млрд літрів при встановлених потужностях понад 4,4 млрд літрів.

Однією з ключових причин слабкого внутрішнього попиту залишається політика біопаливних мандатів. Формально обов’язкова частка біодизелю у дизельному паливі становить 7,5% (з резервом 5% для малих виробників) до 2030 року. Водночас уряд періодично знижує фактичний рівень змішування — зокрема, у листопаді 2025 року мандат було тимчасово знижено до 7% для стримування цін на дизель.

Хоча згодом рівень офіційно повертається до 7,5%, на практиці через надлишок потужностей і жорстке регулювання цін реальний обсяг змішування часто залишається нижчим за задекларований.

У результаті близько 70% виробленої в Аргентині соєвої олії продовжує експортуватися. Це підтримує позиції країни як одного з ключових глобальних постачальників, але водночас обмежує розвиток внутрішнього біодизельного сектору.

Плани розширення галузі існують, однак політична воля до підвищення мандату залишається обмеженою. Уряд зосереджений на контролі інфляції, розвитку внутрішнього видобутку нафти і газу та зниженні залежності від імпорту дизелю.

У таких умовах внутрішній попит на соєву олію з боку біодизельного сектору залишається обмеженим і не формує такого ж сильного драйвера ринку, як у Бразилії.

Читайте також: Сьогодні саме США найчіткіше демонструють, як біодизель перетворює соєву олію на стратегічну енергетичну сировину — аналітики

Євгенія Ткаченко, Latifundist.com, 2026 р.