Туреччина обирає російський соняшниковий шрот замість українського — ASAP Agri

Ринок імпорту соняшникового шроту Туреччини за останнє десятиліття кардинально змінився: від майже рівної конкуренції між Україною та росією він поступово перетворився на ринок із домінуванням одного постачальника. Про це в коментарі Latifundist.com розповіла керівниця редакційного контенту та аналітики ASAP Agri Вікторія Блажко.

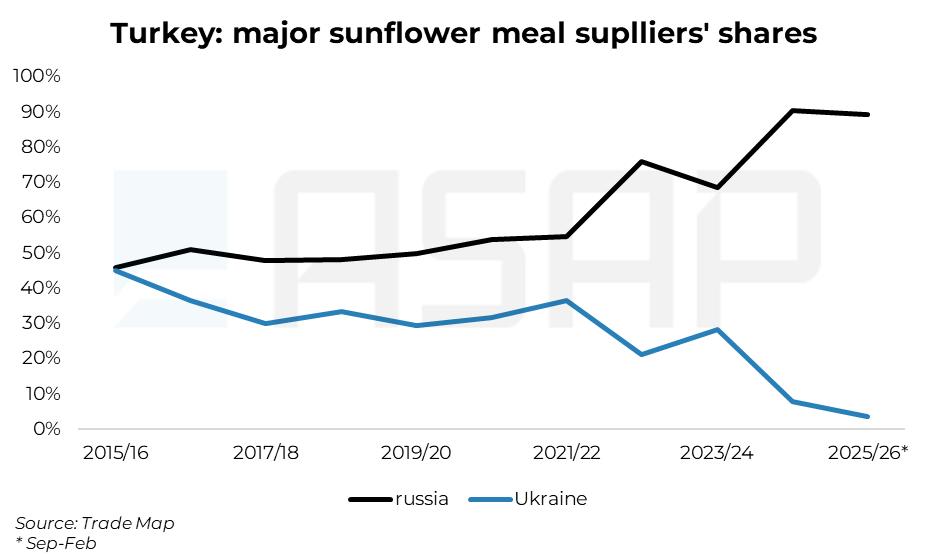

У 2015/16 МР Туреччина імпортувала соняшниковий шрот майже симетрично: частки України та Росії становили близько 45% кожна. У наступні роки баланс почав поступово зміщуватися: до 2021/22 частка України знизилася до близько 30%, тоді як Росія наростила присутність до приблизно 50%.

Ця зміна чітко відображається в експортних потоках з України. Якщо раніше поставки до Туреччини становили в середньому 300–370 тис. т щороку, то після 2022 року вони різко скоротилися: до 191 тис. т у 2022/23, коротко відновилися до 376 тис. т у 2023/24, а вже у 2024/25 впали до 81 тис. т. У поточному сезоні (вересень–березень 2025/26) — лише 18 тис. т.

«Це відображається і в структурі експорту: якщо раніше її частка становила 8–10%, то зараз — лише 1%. Водночас обсяги були перерозподілені на користь інших ринків. Китай вийшов у ключовий напрямок, наростивши частку до близько 65% у 2025/26, тоді як ЄС, попри суттєве зниження постачань у цьому сезоні, залишається другим опорним ринком», — говорить Блажко.

Таким чином, експортна модель України змістилася в бік концентрації на Китаї та ЄС, тоді як Туреччина фактично випала з ключових напрямків.

Водночас для Росії Туреччина, навпаки, стала одним із ключових ринків збуту. За даними OleoScope, за перші шість місяців 2025/26 МР (вересень–лютий) експорт соняшникового шроту з Росії склав близько 1,01 млн т, з яких 312 тис. т припали саме на Туреччину.

На ринок також вплинув дисбаланс врожаю: у 2025/26 МР Росія зібрала близько 17–18 млн т соняшнику, тоді як в Україні врожай впав до 10,8 млн т (за даними ASAP Agri). Це посилило пропозицію російського шроту, хоча експорт частково стримували курс рубля та низька маржа.

Це напряму відобразилося в цінах. У лютому–березні 2026 року російський шрот торгувався по 215–220$/т FOB Чорне море, тоді як український — 235–240$/т FOB POC, зі спредом 15–20$/т.

На початку квітня ціни Росії зросли до ~225$/т через відновлення мита (~9–10$/т), але навіть із цим фактором російський шрот залишається дешевшим і конкурентнішим на ринку Туреччини.

«У підсумку Туреччина обирає насамперед дешевший продукт, який водночас надходить від постачальника, що сприймається ринком як більш передбачуваний і надійний. У сегменті, де шрот є взаємозамінним, а собівартість кормів критична, саме цінова перевага визначає вибір, тоді як стабільність поставок закріплює цю перевагу», — підсумувала Блажко.

Читайте також: Експортне «вікно» українського ячменю до Туреччини може закритися: причини

Євгенія Ткаченко, Latifundist.com, 2026 р.