Заблокована податкова накладна. Що робити? Розбираємо питання з юристами

Джерело фото: Latifundist.com

Аграрії скаржаться, що після 24 лютого податкова служба почала масово блокувати реєстрацію податкових накладних в Єдиному реєстрі. Причини блокування можуть бути різними — чи то не всі копії документів подані, чи то підприємство веде діяльність з ризиковими контрагентами.

За словами аграріїв, проста на перший погляд процедура стала справжньою перепоною для платників податків, бо податкова постійно знаходить причину, щоб заблокувати реєстрацію. Але ж контрагенти сплачують повну вартість отриманого товару лише після реєстрації податкових накладних, які податкова може блокувати роками (так-так, і такі випадки є). Та й разі відсутності зареєстрованої податкової накладної у аграрія не виникне податковий кредит, і у випадку експорту він не отримає відшкодування. Разом з юристами спробували розібратися в цій темі.

Парк техніки не вказаний. Який зембанк? Немає виписок з банку

Нещодавно до нашої редакції звернувся Володимир Лисак, голова підприємства «Болівар» Васильківського району Київської області, з проблемою щодо блокування податкових накладних. За його словами, при реєстрації податкової накладної подається два пакети документів: таблиця і пояснення до повідомлення (по суті, всі копії документів, підтверджуючі господарську діяльність підприємства). В цьому році податкова заблокувала пояснення до повідомлення.

«Бухгалтерія була шокована, адже подавався ідентичний пакет документів як і минулого року. В тому році все пройшло і податкову розблокували. Чому в цьому році знову заблокували? Ми подали скаргу, до якої прикріпили всі копії документів. Рішення по скарзі було прийнято на нашу користь і податкову накладну розблокували. Яким був наш подив, коли наступну податкову накладну теж заблокували. Але ж угода була та ж сама, з тим же підприємством?! Змінені були тільки дата продажу та кількість продукції», — розповідає Володимир Лисак.

Які ж були причини блокування? Першу накладну за 20.06.22 податкова не зареєструвала через те, що підприємство не вказало інформацію про транспортні засоби та не надало ТТН. Хоча, як зазначає Володимир Лисак, вся ця інформація була подана. Він вказав, у якому розділі її дивитися. Тоді представник податкової відповів, що не поданий акт на землю. Та от тільки в минулому році ці акти не подавалися і накладна не блокувалася. Причиною блокування другої накладної за 18.07.22 було те, що буцімто підприємство не подало виписок з банку. Хоча всі виписки були у поясненні до таблиці. Знову довелося подавати скаргу.

Другий рік по судах

Дещо схожа ситуація і у Романа Давиденка, керівника «Астра Агро». Підприємство знаходиться в Білоцерківському районі Київської області. Має в обробітку трішки більше 1 тис. га.

Проблема з реєстрацією податкової накладної виникла, коли підприємство реалізовувало врожай сої у 2019 р. Податкова заблокувала реєстрацію податкових накладних. Тоді підприємство оперативно зібрало первинні документи та надало їх податковій для розблокування реєстрації. Через деякий час отримало відповідь від податкової, що банківська виписка неналежним чином завірена, та й на одній із накладних відсутня мокра печатка, а отже розблокувати реєстрацію не можливо. Хоча закон дозволяє обмін документів в електронному режимі (без печатки), що і було вказано в договорі.

Що залишалося робити керівнику підприємства, якому натякнули «добрі» люди про те, що питання «можна ефективно вирішити» фінансово? Подавати скаргу в суд. В жовтні 2021 р. суд прийняв рішення, що податкова служба вчинила протиправно та поставновив розблокувати податкові накладні. Проходить строк подачі апеляції. Податкова накладна не розблоковується.

«Ми звертаємося до виконавчої служби, а там говорять, що після нового 2021 року податкова інспекція була реформована і тепер юридичною особою є ДФС України, а не ДПС у Київській області. Тобто у нас неналежним чином подана позовна заява. Після консультації з бізнес-омбудсменом та юристом вирішив повторно подаватися до суду. У 2022 р. подали нову позовну заяву. Почалася війна. Це діло відсунули на інший план. Юрист кожного дня телефонує в суд, а там відповідають, що через величезну кількість роботи і нестачу людей наша справу ще не розглянули і не відомо, коли розглянуть», — розповідає Роман Давиденко.

«Ведмежа послуга»

Від деяких аграріїв на ринку чули, що підприємливі податківці за гонорари (озвучували суми до $3 тис.) готові вирішити питання заблокованої накладної швидше і ефективніше.

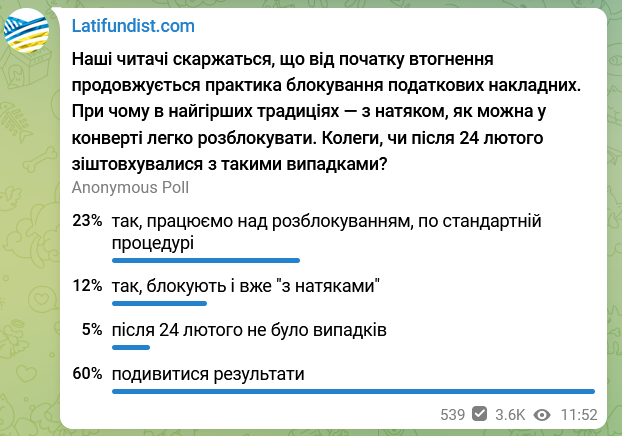

З цього питання ми провели опитування у себе в Телеграм-каналі.

З опитування бачимо, що такі випадки непоодинокі. Якщо аграрій відмовляється платити за «ведмежу послугу» і хоче, щоб податкова була розблокована, то що йому робити? З цими питаннями ми звернулися до юристів.

Чому податкова блокує реєстрацію податкової накладної?

За словами юриста Kosovan Legal Group Валентина Бичека, найпоширенішою підставою для зупинення податкових накладних є відсутність товару/послуги в таблиці даних платника податків, та коли обсяг постачання дорівнює або перевищує величину залишку обсягу придбання такого товару/послуги та обсягу його постачання.

«При цьому податківці, зупиняючи реєстрацію податкових накладних на підставі будь-якого із зазначених пунктів, зазвичай навіть не деталізують, що саме в документах платника призвело до прийняття рішення. Іноді виявляється, що податкова не розуміє звідки у виробника взялося зерно, якщо таке агропідприємство його не придбало, тому зупиняє реєстрацію, хоча підприємство те зерно саме ж і виростило».

На підставі того, що у платника податку була виявлена ризикованість господарської операції, такий платник може отримати статус ризикованого платника. Саме наявність такого статусу і є другою розповсюдженою підставою для зупинки реєстрації податкових накладних.

До того ж, незважаючи на хронологію дій, а саме: спочатку виявлення ризикованості операції, тобто зупинка реєстрації накладної, а вже на підставі цього — визнання платника ризикованим, податкова часто спочатку визнає платника ризикованим, а потім вже зупиняє на підставі цього першу податкову накладну.

Чому податківці не враховують таблицю даних платника ПДВ?

Положеннями п. 12 Порядку № 1165 передбачено, що платник податку має право подати до ДПС таблицю даних платника податку за встановленою формою.

Юрист нам пояснює, що підставами неврахування таблиці даних платника податку відповідно до Порядку 1165 є:

- наявність в контролюючих органах податкової інформації, що свідчить про здійснення платником податку ризикових операцій;

- виявлення невідповідності визначених платником податку в таблиці даних видів діяльності наявним у платника податку основним засобам та інше.

Тобто, якщо, ви подали податкову накладну, а податкова вважає, що там міститься недостовірна інформація, то вона просто не врахує таблицю даних платника.

«Отже, підстави для прийняття контролюючим органом рішення про неврахування таблиці даних платника податків, як і в ситуації з критеріями ризикованості платника податків, дуже розмиті».

І додає, що на практиці податківці чітко не вказують підстави її неврахування, обмежуючись загальними фразами без вказівки — яка саме податкова інформація та по яким операціями платника податків стали підставами для прийняття негативного рішення.

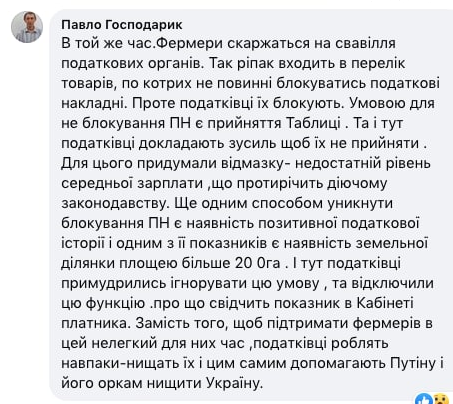

У випадку зі вже знайомим нам підприємством «Болівар» так і було: податкова не врахувала три таблиці даних, подані за 5.05.22, 10.07.22 та 21.07.22. Але ж раніше воно подавала аналогічний пакет документів (таблиці) і все було добре. В деяких випадках податківці блокують таблиці через... недостатній рівень середньої заробітної плати на підприємстві. Про це розповідає у Facebook бухгалтер одного із тернопільських підприємств Павло Господарик.

Як податкова повинна повідомляти про причин блокування податкової накладної?

Спочатку розглянемо, що з цього приводу говорить законодавство? Відповідно до норм п. 10 Порядку № 1165 у разі зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН податкова упродовж операційного дня надсилає (в електронній формі у текстовому форматі) в автоматичному режимі платнику податку квитанцію про зупинення реєстрації податкової накладної/розрахунку коригування, яка є підтвердженням зупинення такої реєстрації.

За словами Валентина Бичека, пунктом 11 Порядку № 1165 визначено, що у квитанції про зупинення реєстрації податкової накладної/розрахунку коригування зазначаються:

- номер та дата складення податкової накладної/розрахунку коригування;

- критерій (критерії) ризиковості платника податку та/або ризиковості здійснення операцій, на підставі якого (яких) зупинено реєстрацію податкової накладної, з розрахованим показником за кожним критерієм, якому відповідає платник податку;

- пропозиція щодо надання платником податку пояснень та копій документів, необхідних для прийняття контролюючим органом рішення про реєстрацію податкової накладної або відмову в такій реєстрації.

Як це виглядає на практиці? А на практиці податківці, надсилаючи платнику податків квитанцію про зупинення реєстрації податкової накладної/розрахунку коригування, обмежуються тільки тим, що зазначають посилання на відповідний пункт. Тобто формальний критерій без будь-якої конкретизації: чому була зупинена реєстрація, які документи потрібно подати, щоб податкова накладна все ж була зареєстрована.

«Така позиція контролюючого органу не витримує жодної критики та при оскарженні зупинення реєстрації податкових накладних в судовому порядку, здебільшого, є підставою для прийняття судом рішення на користь платника податків, оскільки будь-яке рішення державних органів повинно бути обґрунтованим та вмотивованим».

І саме так було у випадку з господарством «Болівар» Володимира Лисака. Йому надійшло тільки посилання на відповідний пункт. Щоб дізнатися, яких саме документів не вистачає, йому довелося телефонувати на гарячу лінію Київської ОДА, де йому вказали номери телефонів ДПС в Київській області. І тільки під час спілкування з ними він вияснив конкретні причини блокування податкової накладної.

«Те, що є онлайн-сервіс ДПС і ми можемо реєструвати накладні онлайн — це круто. Але потрібна ще й жива комунікація з представниками ДПС, бо вони не прописують конкретні причини блокування. Їх ти можеш дізнатися безпосередньо по телефону, які ще потрібно знайти», — говорить Володимир Лисак.

Доречним прикладом тут буде співпраця Департаменту аграрної політики, продовольства та земельних відносин Одеської області з обласним управлінням ДПС. Для аграріїв області створили спеціальну вайбер-спільноту, де вони можуть написати про свою проблему з податківцями в тому числі і по блокуванню податкової накладної. Проблемне питання в короткі строки допоможуть вирішити. А ще буквально тиждень тому запрацювала комунікаційна податкова платформа для бізнесу. Аграрії з Одещини, занотовуйте контакти.

Податкова заблокована. Що робити?

Тепер уявімо, що вам на електронну адресу прийшло повідомлення про зупинення реєстрації податкової накладної/розрахунку коригування. Що говорить з цього приводу мова закону?

Якщо сталася така ситуація, то платнику податків необхідно підготувати первинні документи по господарській операції, на підставі якої було складено і подано до реєстру податкову накладну, та пояснення щодо здійснення операції.

Приблизний опис документів, які необхідно подати до комісії контролюючого органу для прийняття реєстрації податкової накладної, затверджений наказом Міністерства фінансів України від 12.12.2019 року № 520 (надалі — Порядок № 520).

За результатами розгляду пояснень та наданих документів податкова виносить одне з рішень: або про реєстрацію податкової накладної/розрахунку коригування, або про відмову в їх реєстрації.

«У випадку зупинення реєстрації податкових накладних за типовими операціями чи за одним контрактом, ми радимо подавати пояснення по одній податковій накладній. Якщо податкова відмовить по результату в її реєстрації, в такому рішенні можуть бути більш детальні пояснення такої відмови, що дозволить коректніше скласти пояснення по наступним типовим накладним».

В разі отримання негативного рішення від комісії податкової у платника є 2 варіанти:

- використати процедуру адміністративного (досудового) оскарження рішення про відмову в реєстрації податкової накладної / розрахунку коригування, та подати скаргу до комісії центрального рівня протягом 10 робочих днів, що настають за днем отримання платником податків рішення контролюючого органу, що оскаржується;

- оскаржити таке рішення в судовому порядку протягом трьох місяців, якщо платник податків використовував процедуру адміністративного (досудового) оскарження та шести місяців з дня, отримання такого рішення минаючи адміністративне оскарження.

Варто зазначити, що на практиці комісія центрального рівня дуже рідко задовольняє скарги платників. Але зважаючи на те, що строк розгляду скарги складає всього 10 днів, юрист Kosovan Legal Group радить все таки спробувати піти по такому шліху. Адже розгляд справи в суді тільки першої інстанції може затягнутися більше ніж на рік, а податкова зазвичай навіть без наявності підстав буде подавати у справі і апеляційну, і касаційну скарги. А на прикладі «Астра Агро» ми вже знаємо, скільки може «тягнутися» справа у суді.

Наталія Родак, Latifundist.com