Падение котировок по всему зерновому комплексу и снижение производства в Украине

В последние дни на финансовых рынках произошло немало любопытных событий, особенно это касается валютного рынка.

Народный банк Китая неожиданно провел сильнейшую с августа прошлого года девальвацию юаня, а доллар США активно укрепился к корзине валют.

Самый масштабный урон американская валюта получила в паре с иеной, которая резко укрепилась на бездействии Банка Японии, от которого многие ожидали дальнейшего смягчения политики. Этот фактор оказал определенное давление и на фондовые рынки, что ускорило продажи доллара как рисковой валюты.

Дополнительный удар по «доллару» нанесла слабая статистика из США, которая снова указала на перспективы отдаления следующего повышения ставки. EURUSD стартовала в районе 1,1350, откуда направилась к отметке 1,16.

Скорее всего, дальнейшему росту помешал слабый показатель розничных продаж в Германии, которые сократились на -1,1% м/м против прогноза +0,4%. Однако затем евро вернулся к росту и пробил показатель 1,15, после публикации благоприятной статистики из еврозоны, где ВВП за первый квартал вырос с 0,3% до 0,6%, а уровень безработицы снизился до 10,2% от 10,4%.

Источник: Barchart

Разочаровала лишь инфляция, которая снова вышла отрицательной, составив -0,2% г/г против предыдущего значения 0,0%. После европейских отчетов пара поднявшись к 2-недельному максимуму на уровне 1,1499 в ответ на слабую макростатистику из США, ослабившую позиции доллара.

Несмотря на то, что наблюдаемый в последнюю пару месяцев рост на сырьевом рынке отчасти был связан с меняющимися в благоприятную сторону фундаментальными факторами, были также обстоятельства, значительно исказившие картину. В течение последнего месяца сырьевые биржи Китая начали вести очень агрессивную политику на рынке. В поиске объекта инвестиций свободных денег частные инвесторы из Китая устремилась на чрезвычайно нестабильный рынок сырьевых товаров, скупая все: от железной руды и стали до угля, сои и хлопка. Регулирующие органы Китая, обеспокоенные риском повторения разрушительного пузыря, который образовался на китайском фондовом рынке в прошлом году, приняли меры для ограничения торговли.

Сырьевой индекс Bloomberg восстановился почти на 18% от установленного в январе 17-летнего минимума. Такой существенный рост снова привлек инвесторов в этот класс активов, который на протяжении большей части последних пяти лет не пользовался спросом. Избыток предложения ключевых сырьевых товаров, в особенности нефти, начал снижаться: продажи, которые продолжались 19 месяцев, заставили производителей с высокими издержками уменьшить производство, что в свою очередь стимулировало спрос. Уменьшение ожиданий в отношении повышения процентных ставок в США, низкие темпы роста экономики, затянувшиеся продажи доллара и отрицательные ставки доходности по облигациям — все это вызвало всплеск активности инвесторов на рынке сырьевых товаров, в первую очередь на рынке цветных металлов.

Цены на золото торгуются выше $1300 за унцию на текущей неделе и выросли уже на 22% в этом году, поскольку инвесторы вернулись к драгоценным металлам как альтернативному виду инвестиций, спровоцировав рост котировок после фактически трех лет нисходящего ценового тренда. Настроения инвесторов во многом предопределены нерешительными действиями ФРС США, которые пока медлят с принятием решений по повышению ставок, что является «благом» для драгоценных металлов, которые сейчас видятся фондам менее рискованным активом, неподверженным риску неурожая или падением доходности акций. Более слабый доллар также помог золоту. Сейчас фьючерсный контракт на золото на Лондонской бирже торгуется на максимальных уровнях с января 2015 г.

Инвесторы скупают акции золотых индексных фондов рекордными темпами, верхний график ниже (справа) — годовые инвестиции в золото (в номинальном выражении — миллионах унций на бирже COMEX). Инвестиции в золото только в последний месяц почти достигли $8 млрд с начала года в денежном выражении, что эквивалентно 61 млн унций золота — рекордный среднемесячный прирост с 2009 г., когда инвесторы «бежали» от кризиса в золото.

Источники: Bloomberg, Barchart

В отличие от золота, цены на нефть падают уже четвертую торговую сессию подряд, поскольку на рынке активно муссируются о рекордной добыче странами ОПЕК в апреле, и о росте запасов в США. Добыча нефти в странах ОПЕК в апреле выросла на 484 тыс. баррелей по сравнению с мартом, составив 33,22 млн баррелей, то есть это месячный рекорд с 1989 г. Экспорт нефти из Ирака в апреле достиг рекордного максимума в 3,36 млн баррелей в сутки.

Тем временем, объем добычи в Иране добрался до максимального уровня с декабря 2011 г. — 3,5 млн баррелей в сутки. Важно и то, что с ростом производства, Иран получает более емкие заказы со стороны прежних партнеров. Например, объем экспорта иранской нефти в Южную Корею уже вырос до 400 тыс. баррелей в сутки с 100 тыс. до снятия санкций в январе. На рынке уже поговаривают, что после того, как Иран выйдет на досанкционные уровни производства в 4М баррелей в день, он попробует побороться за большую долю на рынке, подняв планку до 4,5М. Разумеется, при таком сценарии достаточно быстро активизируются и дополнительные платформы в Саудовской Аравии, Кувейте, ОАЭ и Ираке. Другими словами, проблема переизбытка предложения не просто сохраняет актуальность, но и рискует продемонстрировать потенциал доселе невиданного негативного воздействия на ценовую конъюнктуру рынка.

Количество дефолтов компаний в нефтегазовом секторе США побило рекорды последних 17 лет. За последние три дня Ultra Petroleum и Midstates Petroleum Company из США объявили себя банкротами. Именно из-за них уровень дефолтов в отрасли подскочил до 13 процентов от общего количества работающих компаний в секторе, хотя еще год назад этот показатель был меньше двух процентов. При этом аналитики уверены, что уровень дефолтов составит 60% от количества сланцевых компаний к концу этого года.

Рынки зерновых и масличных

Текущая неделя началась с падения котировок по всему зерновому комплексу, что связано с технической корректировкой (фонды распродавали свои позиции в пшенице и кукурузе, которые нарастили за прошлые две недели), а также с погодными новостями из США, где погода благоприятствует севу пшеницы. Пшеница потащила за собой вниз остальные рынки. Рынок спешит фиксировать прибыли перед отчетом МСХ США на следующей неделе (10 мая) поскольку аналитики Министерства сельского хозяйства США могут преподнести несколько сюрпризов (уже традиционно).

Пшеница

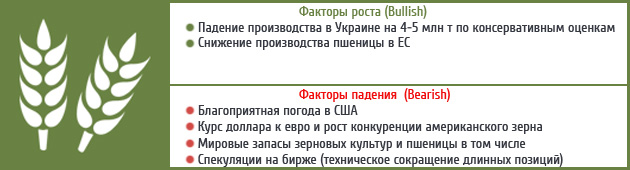

Цена на пшеницу оказалась на этой неделе под максимальным давлением в связи с данными статистики из США где посевная яровой пшеницы идет рекордными темпами благодаря хорошей погоде. Кроме того, состояние посевов озимой пшеницы в США значительно улучшилось и трейдеры воспользовались новостями для распродажи своих «длинных» позиций, которые они заняли в последние недели.

Посевная в США завершена на 54%, что превышает средний показатель за последние 10 лет (42%) но уступает данным прошлого года, когда на аналогичную дату было посеяно 69% пшеницы. При этом, 61% посевов озимой пшеницы также находятся в удовлетворительном состоянии, что аналогично показателям прошлого сезона и добавило негативного настроя ценовым котировкам.

При этом, биржевые трейдеры реагируют на погодный фактор для распродажи своих позиций и получения/фиксации доходности поскольку на следующей неделе выйдет отчет МСХ США в котором мы можем увидеть подтверждение «медвежьей» ситуации на рынке пшеницы в США по сравнению с прошлыми сезонами. Согласно прогнозам, посевная площадь с США будет самой низкой за последние несколько десятков лет, уборочная площадь в 41,7 млн акров (16,8 млн га) в 2016 г. будет на 11% меньше показателя 2015 г. Скорее всего, на текущей неделе данные с полей США будут оказывать давление на пшеницу, несмотря на сокращение оценки посевных земель.

Источник: МСХ США

Египет начал массовую закупку пшеницы в госрезерв у внутренних производителей. Стоимость зерна за первые 57 тыс. т закупленных государством составила 420 ег. фунтов ($47,3) за ардеб (150 кг) или $313/т, что намного выше мировых цен. Высокая фиксированная цена внутренней закупки по идее должна стимулировать египтян выращивать пшеницу, но при этом является причиной мошеннических схем на рынке, когда под видом египетской пшеницы реализуется в госфонд импортная пшеница.

В текущем сезоне правительство планирует закупить 4 млн т зерна на внутреннем рынке и еще 11 млн т импортировать. В прошлом году (по информации властей Египта) на внутреннем рынке был закуплен рекордный объем пшеницы — 5,3 млн т, что на 1,6 млн т больше, чем в 2014 г., что стало поводом для операторов рынка полагать, что рекордный объем был достигнут через перепродажу ранее импортированной пшеницы, в том числе ввезенной мимо официальной статистики, что якобы привело к потерям бюджета более $250 млн (обвинялись компании, работающие с зерном из РФ и Украины).

Поэтому правительство ужесточает контроль за потоками пшеницы в стране, запретив перепродажи импортной пшеницы внутри страны, а также ее поставку на местные мукомольные предприятия без специальных разрешений, выданных правительством.

Кукуруза

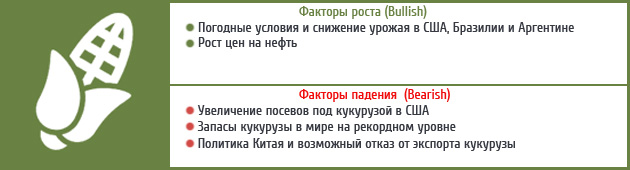

Цены на кукурузу последовали вниз вслед за пшеницей, несмотря на уменьшение производства кукурузы в странах Латинской Америки, в первую очередь в Бразилии и активностью Китая, который активно скупал кукурузу на прошлой неделе.

Засуха в Бразилии может привести к потерям урожая кукурузы на 10 млн т, что приведет к падению экспорта зерна из этой страны. Второй урожай кукурузы Бразилии, урожай сафрина, находится в решающей стадии опыления, а жаркая сухая погода может снизить урожайность, что заставило многих аналитиков пересмотреть прогнозы урожая в стране в меньшую сторону. По самым скромным прогнозам, сокращение урожая может составить 5 млн т и достигнуть 10 млн т, и экспорт сократится на примерно такой же объем, поэтому усилятся поставки из США и/или Черноморского региона, особенно из Украины, сообщило руководство представительства компании Bunge в Бразилии.

Правительство Бразилии уже начало закупки зерна из-за рубежа, что подтверждается статистикой экспорта из США где зафиксированы массовые закупки кукурузы «неизвестными покупателями», которыми, по мнению трейдеров, являются компании из Бразилии. Прогнозы неурожая и рекордный экспорт бразильской кукурузы в предыдущие несколько месяцев привели к росту цен на внутреннем рынке. Поэтому бразильские экспортеры начали закупки более дешевой американской кукурузы.

Но рынок продолжает удивлять — и в этот раз новость пришла из Украины, где атташе USDA в Украине опубликовал свой прогноз урожая кукурузы в Украине в 2016 г. на уровне +16% к показателю 2015 г., что может составить около 27,4 млн т или на 4 млн больше чем в прошлом году, что говорит о том, что Украина частично готова заместить Бразилию на экспортном рынке кукурузы.

Источники: МСХ США, Bunge, собственные расчеты

Единственное, что заставляет нервничать трейдеров (в том числе из Украины) — это спрос со стороны Китая. На прошлой неделе, китайские чиновники впервые открыто заявили, что накопленные запасы зерна в стране составляют 65% от произведенного зерна — преимущественно это кукуруза. Официально объявлено, что правительство не имеет возможности накапливать зерно на элеваторах и изменить политику субсидирования фермеров ценами (премия к цене внутреннего производств) на прямые дотации на гектар не посеянной кукурузы. При этом, будет таки предпринята распродажа существующих запасов и снижен/прекращен импорт из-за рубежа. Цель правительства — снизить площадь под кукурузой с текущих 38 до 30 млн га к 2020 г.

Безусловно, для Украины, которая активно теснила США с рынка Китая — новость не из приятных. Но здесь же прошла статистика, что Китай в марте закупил 575 тыс. т кукурузы, что стало рекордным показателем месячных закупок за последние 10 лет, что сразу поставило под вопрос реальность намерений китайских чиновников: ведь если в запасах столько кукурузы — тогда зачем совершать рекордные закупки?

Соя

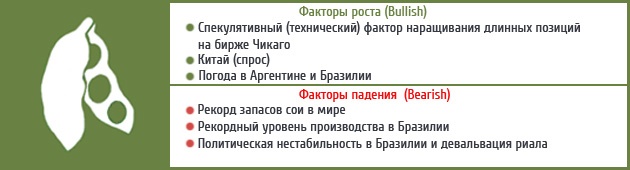

Продолжаются спекуляции вокруг падения производства сои в Аргентине. Оценки абсолютно разные, Informa Economics оценивает падение производства до 55 млн т (с текущих 59 млн в 2015 г.), местные аналитики биржи Буэнос-Айреса полагают, что потери составят 3 млн т — производство составит 56 млн т. Некоторые аналитики более пессимистичны и озвучивают потери до 10 млн т, но улучшение погоды за последнюю неделю несколько охладило такой пессимистичный настрой.

Безусловно, на фоне общего мирового производства сои в 317 млн т в 2016 г. (согласно оценкам) и текущим запасам в 79 млн т на начало 2016/17 МГ, снижение на 3 млн т, безусловно, не настолько значительно. Но новость все равно является повышательной для цен, кроме того, на фоне активных экспортных закупок прошлого месяца, китайские фонды активно «зашли» в соевые деривативы, чем взвинтили цены на сою. В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн т. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн т, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда является определяющей для рынка сои.

Источники: МСХ США, биржа Буэнос-Айреса

Новость — поддерживающая сою на текущих уровнях — курс доллара США, который делает экспорт сои чрезвычайно выгодным для стран Латинской Америки, чем пользуется Бразилия, которая теснит США с рынка Китая, предлагая сою значительно дешевле чем американцы, так что даже если Китай и увеличит покупку сои в новом сезоне — он воспользуется максимально низкими ценами предложения из Бразилии где ожидается урожай превышающий 100 млн т, так что для американских поставщиков сои не много перспектив от растущих объемов импорта Китая.