ЄС згортає торговельні преференції для України: що далі?

У червні 2022-го року, країни ЄС скасували всі обмеження на український імпорт, аби підтримати українську економіку під час війни. 2023 року, режим вільної торгівлі було продовжено ще на рік. Проте, під тиском європейських фермерів, Регламент про автономні торгові заходи (АТЗ) від 2024 року обмежив імпорт низки українських товарів (птиці, яєць, цукру, вівса, кукурудзи, крупи та меду), аби захистити найбільш чутливі сільськогосподарські ринки ЄС.

Разом з тим, Комісія оприлюднила недвозначний сигнал про намір подальшої торговельної лібералізації в рамках Угоди про асоціацію. Справа в тому, що умови ПВЗВТ (Поглибленої і всеохопної зони вільної торгівлі), тобто ставки мита та ліміти тарифних квот, мали переглянути ще в 2021-2022 році. Цього так і не сталося.

Схоже, це доведеться зробити найближчим часом, адже жодних ознак продовження «торгового безвізу» з боку ЄС немає. При цьому, існує ймовірність, що процес затягнеться, і вже 5 червня українські експортери повернуться до режиму торгівлі 2021 року.

Отже, як можуть виглядати нові правила гри для українських експортерів? Які ринки, ймовірно, стикнуться із найбільшими проблемами? Чи існує альтернатива європейським ринкам? Проаналізуймо більш детально.

Що чутно з ЄС?

Наразі, найбільш ймовірним сценарієм видається той, за якого ЄС не погодиться на продовження АТЗ ще на рік, проте запропонує дещо м’якші умови у порівнянні із 2021 роком. Але інтрига зберігається, оскільки, здається, консенсусу немає і серед країн-членів ЄС. Брюсельські медіа досить стримані.

Зокрема, Euronews пише, що лібералізація торгівлі з Україною та Mercosur має допомогти ЄС зменшити ризики, що виникають із непевності в майбутній торговій політиці США. Утім, більш формальний і довгостроковий підхід до лібералізації торгівлі з Україною все-таки потрібний. З боку Brussels Signal не чутно нічого конкретного: є нагальна необхідність щось вирішувати щодо майбутнього торгівлі з Україною, проте низка країн (переважно Польща, Угорщина, Словаччина та Болгарія) та галузей (зокрема, цукрова) активно лобіюють утримання торговельних бар’єрів. Подекуди йдеться навіть про повернення до умов 2021 року.

25 березня, Комітет з торговельної політики ЄС запропонував проєкт нового регламенту, що має на меті призупинити дію низки статей Регламенту ЄС 2015/478, який встановлює загальні правила імпорту з третіх країн для України на наступні три роки. Йтиметься про призупинення застосування положень, які дозволяють ЄС запроваджувати мита, квоти, захисні заходи та імпортний нагляд щодо українських товарів. Це означає, що український експорт зберігатиме доступ до ринку ЄС навіть у разі зростання обсягів поставок, що фактично продовжує режим повної торговельної лібералізації між Україною та Євросоюзом. Жодних подальших згадок про долю цього документу нам знайти не вдалося (і дуже шкода).

Які українські ринки в найбільшій небезпеці?

В 2024 році, вартість українського експорту до ЄС становила €24 млрд, з них трохи більше за €13 млрд припадало на товари агро-промислового комплексу. З огляду на це (а також зважаючи на те, що більшість українських промислових товарів мають вільний доступ до ринків ЄС) повернення до режиму торгівлі 2021 року найбільше вдарить саме по аграрних експортерах.

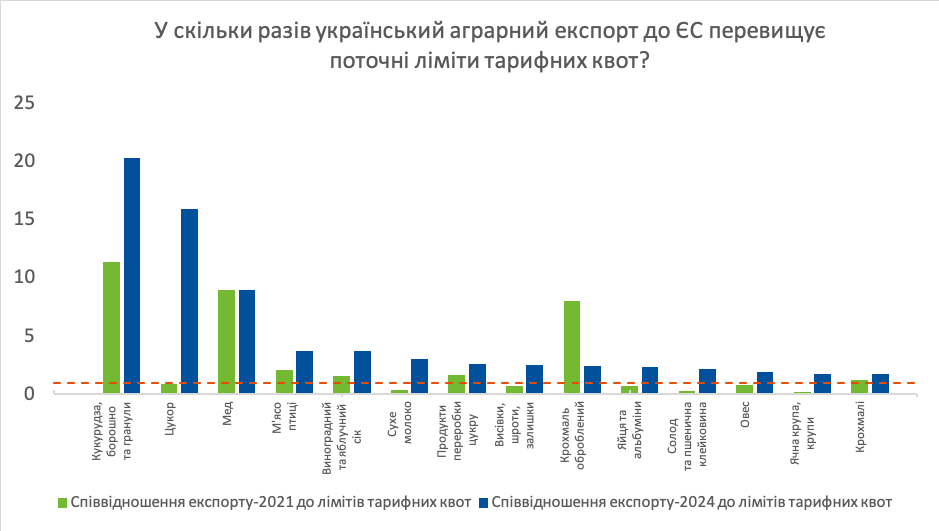

Згідно з Угодою про асоціацію між Україною та ЄС, для більшості аграрної та харчової продукції з України встановлено тарифні квоти. Певна кількість продукції може експортуватися до ЄС без сплати мита або зі зниженим митом, але у межах встановлених обсягів (квот). Якщо ці обсяги перевищено, на додатковий імпорт застосовуються митні ставки. Митні ставки, в свою чергу, мають комбіновану структуру і включають адвалорну складову (відсоток від вартості) та специфічну складову (фіксовану суму за одиницю товару).

Серед товарів, охоплених дією тарифних квот, під час дії АТЗ значно збільшився експорт кукурудзи, м’яса птиці, виноградного та яблучного соку, сухого молока, а також цукру та продуктів його переробки. Попри те, що на кукурудзу з України поширюється нульове мито навіть поза межами тарифної квоти, на оброблені продукти з кукурудзи (зокрема оброблене зерно та борошно) передбачено досить значні мита. Наприклад, у 2024 році експорт кукурудзяного борошна з України підлягав би ввізному миту у розмірі 43% від ціни за кожну тону понад ліміт (причому ліміт включає також і інші продукти з кукурудзи, чиї обсяги експорту набагато вищі). За період дії АТЗ, обсяги експорту обробленої кукурудзи (як і інших товарів з вищою доданою вартістю) до ЄС помітно зросли.

Досить цікаво також виглядає ситуація із цукром. Зважаючи на попит в ЄС, між 2022-м та 2023-м роком, посівна площа та валовий збір цукрового буряку збільшилися більше ніж на 30%. Іншими словами, безмитна торгівля з ЄС зіграла роль у розвитку галузі.

Загалом, варто очікувати, що повернення до умов ПВЗВТ найбільш відчутно вдарить по українських виробниках агро-продукції з вищою доданою вартістю, зокрема, виробниках цукру, птиці, яєць, та продуктів переробки рослинництва.

Джерело: розрахунки ЦЕС на основі даних Eurostat Comext (Extra-EU imports since 2010 by partner and other partner, by HS2-4-6 and CN8 (DS-059332)) та Додатку I-A Угоди про асоціацію.

Проте, коли йдеться про торговельні обмеження з боку ЄС, економічна логіка не завжди має сенс. Досить показовою є спільна офіційна заява найбільших європейських агро-асоціацій. Виробники закликають не обмежуватися введенням бар’єрів на українські товари, які вже вплинули на європейські ринки, адже «ситуація з цукром» може повторитися і у випадку «картоплі, свинини, молочних продуктів або етанолу» (хоча ці товари зараз і не входять в топ українського експорту до ЄС). До речі, виробники цукру також виступили із заявою про неприпустимість перегляду тарифних квот для цукру, передбачених поточною версією Угоди про асоціацію.

А якщо торгувати не з ЄС?

Міністр аграрної політики та продовольства України Віталій Коваль розглядає можливість розвитку торгівлі з країнами Африки та Близького Сходу.

У 2021 році близько 11% українського експорту агропродовольчої продукції припадало на країни Близького Сходу (без урахування Туреччини, яка окремо забезпечувала ще 5%), а близько 12% — на країни Африки. Проте, в 2022, сумарна частка країн цих регіонів в експорті українського АПК впала до 12%; в 2023 та 2024 динаміка лишалася подібною. Загалом, експорт української АПК до «Глобального Півдня» помітно скоротився під час повномасштабної війни (але до цього ми ще повернемося).

Ключова причина скорочення експорту до країн Африки та Близького Сходу на початку повномасштабної війни — блокада Чорного моря. До повномасштабного вторгнення морські порти залишалися головною артерією українського аграрного експорту: у середньому 87% сільськогосподарських товарів експортувалося саме водними шляхами. Однак уже в березні-червні 2022 року, на тлі блокади портів, ця частка впала більш ніж удвічі.

Зернова ініціатива, яка діяла з липня 2022 по липень 2023 року, частково стабілізувала ситуацію: частка агроекспорту, що здійснювався морем, зросла до 59,3%. Після припинення угоди, в серпні–грудні 2023 року, частка морських перевезень лишилася подібною завдяки зерновому коридору (оскільки Державна Митна Служба не надає даних про експорт за видом транспорту після липня 2023 року, остання цифра — результат наших підрахунків на основі аналізу експорту областей з виходом до моря).

Протягом 2024-го року, ситуація з експортом надалі стабілізувалася, і експорт зернових та олійних Чорноморськими портами лишався на стабільно високому рівні — утім, більшість агропродовольчих товарів прямувала до країн Європи.

Якщо відкинути можливі логістичні складнощі, необхідно врахувати продовольчий шантаж з боку росії. У маркетинговому році 2022/23 обсяг експорту пшениці з росії сягнув рекордних 45 млн тонн — це на 36% більше, ніж роком раніше. Ба більше, цей показник перевищив попередній рекорд, встановлений у 2017/18 році, на 3,5 млн т. Значну частину цього зростання забезпечив експорт до країн Близького Сходу та Африки (регіонів, які найбільше постраждали від скорочення постачань українського зерна). Між 2021 та 2024, український експорт зернових культур, олійного насіння, та рослинних олій до країн «Глобального Півдня» скоротився більше, ніж на 60% (або приблизно 8 млрд доларів). У той же час, російський експорт аналогічних товарів до регіону виріс приблизно на 20% (за даними ITC).

За роки повномасштабної війни, росія помітно збільшила присутність свого продовольства на ринках «Глобального Півдня» на відміну від України. Країна-агресор досить успішно використовує експорт продовольства як інструмент колоніальної політики і економічного тиску.

Варто очікувати, що спроби України повернути собі аграрні ринки Африки та Близького Сходу викличуть нове загострення боротьби за контроль над логістикою в Чорному морі — з усіма ризиками для безпеки судноплавства та морської інфраструктури. Як і в багатьох сферах української економіки епохи повномасштабної війни, військові потужності зрештою матимуть вирішальне значення.

Гаразд, як можна продовжити експортувати до ЄС?

Якщо повернення до довоєнної експортної моделі може бути проблематичним, то яким чином можна продовжити торгівлю з ЄС? Розглянемо декілька варіантів.

- Повноцінна інтеграція до ринків ЄС. Хороша новина полягає у тому, що, здається, ЄС не проти лібералізувати рух товарів, послуг, та капіталу з Україною ще до набуття нею статусу повноцінного члена. Проте, це вимагатиме повноцінного впровадження норм та стандартів ЄС.

У процесі переговорів про вступ діє принцип: «специфічні вимоги мають перевагу над загальними». Тому торгівля сільськогосподарськими товарами в межах ЄС регулюється не правилами внутрішнього ринку та розділом 1 «Вільний рух товарів», а розділом 11 «Сільське господарство та розвиток сільських територій», що входить до кластеру 5 «Ресурси, сільське господарство та згуртованість».

В рамках Угоди про асоціацію, Україна мала впровадити 19 директив та 37 регламентів. На момент набуття статусу кандидата, Україна імплементувала більшість нормативно-правових актів, що регулюють стандарти якості та збуту для різноманітних аграрних продуктів (згідно з дослідженням ЦЕС). Натомість законодавче регулювання організації аграрних ринків, обігу генетично модифікованої продукції, та збереження біорізноманіття поки що залишається недостатньо розвиненим.

Якщо ж розглядати повний обсяг сільськогосподарського acquis, який Україна має імплементувати для набуття членства в ЄС, то розрив між українською та європейською моделлю регулювання аграрного сектору стає ще більш очевидним. Законодавство, що стосується генної інженерії, культивацію сільськогосподарських культур, використання добрив і пестицидів, а також екологічних практик у сільському господарстві, суттєво відрізняється від норм ЄС. Проте зміни або ухвалення нових законів недостатньо, адже в Європейському Союзі контроль за дотриманням норм виробництва забезпечується завдяки значному фінансуванню в межах Спільної аграрної політики (САП) (умовно кажучи, «гроші в обмін на докази лояльності цілям САП»). Наразі, Україна не в змозі забезпечити такий масштаб підтримки для аграрних виробників — навіть за умови надання Pre-accession Assistance in Rural Development.

У підсумку, пришвидшення імплементації сільськогосподарського acquis в Україні можна тільки вітати, але це явно не план на короткострокову перспективу.

- Запровадження дзеркальних заходів. В ЄС, сільськогосподарська продукція щедро субсидується з фондів САП: в середньому, частка виплат становить третину загального доходу. Оскільки виплати підвищують конкурентоспроможність європейської продукції, їх можна розглядати як вияв протекціонізму з боку ЄС. Наприклад, в 2024 році, Китай ініціював диспут у СОТ з приводу європейських субсидій на молочну продукцію. Існує думка, що сирна галузь в Україні також потерпає від несправедливої конкуренції з боку ЄС.

Зазначимо, що СОТ схильна дивитися крізь пальці на сільськогосподарські субсидії в ЄС, оскільки значна їх частина пов’язана із природоохоронними практиками. Утім, гіпотетично, в рамках Угоди про асоціацію (ст. 40), Україна має право запровадити обмеження на аграрну продукцію ЄС, якщо остання серйозно загрожує українським виробникам (принаймні, почати відповідне розслідування).

Та наскільки серйозним стане такий аргумент у перемовинах з ЄС?

За даними Євростату, між 2016 (роком, коли ПВЗВТ вступила в силу) і 2024 роками український експорт продовольства до ЄС зріс на 9 млрд євро, а імпорт з ЄС — на 2,2 млрд. Паралельно з цим Європейський Союз істотно збільшив постачання пального, транспорту, обладнання та зброї до України, що призвело до зміщення торговельного балансу на користь ЄС у розпал повномасштабної війни. У 2024 році на країни ЄС припадало близько 60% українського експорту. Водночас Польща, експортувала до України лише близько 4% свого загального експорту і це був найвищий показник у Євросоюзі.

У розрізі окремих країн-членів ЄС та галузей, роль українського попиту більш помітна. Наприклад, Польща спрямовує до України 12,1% свого експорту живих тварин, 6,7% — кави, чаю та прянощів, 4,4% — фруктів та горіхів, 3,7% — живих рослин і квітів та майже 3,7% овочів. Угорщина — понад 5,9% смол та рослинних екстрактів, а Словаччина — понад 4,1% продуктів млинної промисловості. Утім, ЄС залишається для України значно важливішим ринком збуту, ніж Україна для Європейського Союзу. Отже, навіть за наявності формальних підстав, обмеження аграрного імпорту з ЄС не перетвориться на ефективний важіль для забезпечення ширшого доступу українських аграріїв до європейського ринку.

- Короткострокові домовленості. Здається, більшість зацікавлених сторін в Україні до останнього сподівалися на поновлення вільної торгівлі з низкою «але» (наприклад, нових лімітів на вибрані групи товарів). Такий сценарій забезпечив би Україні безперебійний експорт (а ще — стабільні валютні надходження і підтримку галузей, що розвиваються). Проте, термін дії попереднього регламенту завершиться заледве за місяць. Лишається надія, що хоч і з запізненням, але домовленості з ЄС вдасться досягти. Проте, в офіційних колах, оптимізму щодо такого сценарію все менше.

- Перегляд Угоди про асоціацію. Схоже, подальша торгівля між Україною та ЄС відбуватиметься за правилами Угоди про асоціацію. А отже, на Україну чекають досить запеклі, і (що найгірше) тривалі перемовини щодо нових мит і лімітів тарифних квот.

Повномасштабна війна та АТЗ суттєво трансформували структуру українського аграрного експорту за останні три роки. Вітчизняні компанії адаптувалися до нових умов, переорієнтувавши постачання на ринки ЄС і наростивши експорт продукції з глибшою переробкою. Відновлення адміністративних бар’єрів (навіть тимчасове) насамперед зачепить саме виробників, котрі інвестували у підвищення доданої вартості.

В умовах, коли росія активно витісняє Україну з ринків Глобального Півдня, досить важко говорити про повернення до довоєнної моделі аграрного експорту — щонайменше, це вимагатиме від України збільшення військової присутності в Чорному морі. У таких умовах ЄС лишається для України не просто головним торговельним партнером, а критично важливим економічним простором, у якому потрібно не випрошувати місце, а вибудовувати системну присутність — розумну, послідовну й амбітну.

Інакше кажучи, час дипломатичних пауз давно минув — питання торгівлі з ЄС потребує не чергової робочої групи, а режиму «політичного надзвичайного стану». Якщо Україна не заповнить простір для перемовин, його заповнять аграрні лобі країн-членів ЄС — і не на нашу користь.

Матеріал підготовлено за підтримки Європейського Союзу та Міжнародного фонду «Відродження» в рамках спільної ініціативи «Європейське Відродження України»

Яна Охріменко, старша економістка ЦЕС