Які агрокомпанії можуть розраховувати на кредити та що відбувається на банківському ринку

Банки бояться кредитувати аграріїв із зони бойових дій навіть попри гарантії держави, а якщо і кредитують, то тільки тих, з ким мають довгу історію роботи. Щоб отримати аграрію кредит — потрібно зібрати стоси документів та довести свою платоспроможність.

Ці тези часто сьогодні можна почути від представників ЗМІ. То, що ж відбувається і чому банки прискіпливо відносяться до позичальників? Чому так мало кредитів видано агросектору по програмі «Доступні кредити 5-7-9%»? Які агропідприємства можуть розраховувати на кредити?

Про це під час The Trend&Hedge Club докладно розповів асоційований експерт CASE Ukraine Євген Дубогриз.

Що відбувається на банківському ринку?

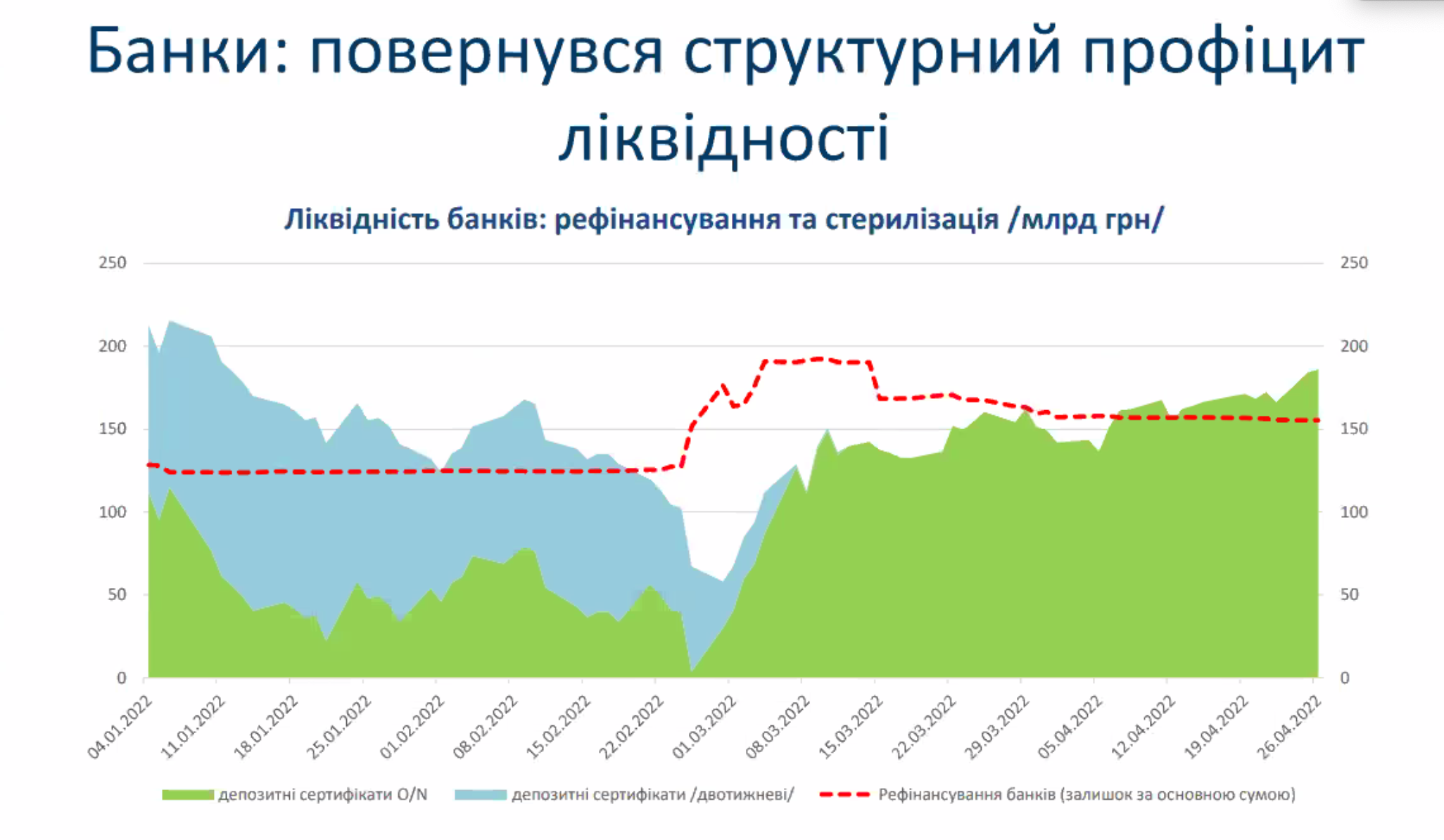

У банків гроші є. В останні роки в банківському секторі спостерігалося таке явище, як структурний профіцит ліквідності. Це коли в банків більше вільних грошей, ніж вони можуть собі дозволити витратити. З початком війни ця ситуація змінилася.

«В банків не стало ліквідності. Вони почали забирати гроші з депозитних сертифікатів Нацбанку. Одночасно брали величезні обсяги рефінансування. Однак з середини березня ситуація стабілізувалася і останні пару тижнів банки знову повернулися до структурного профіциту ліквідності», — розповідає Євген Дубогриз.

Що ми бачимо з цього графіку? Що у банків є мінімум 100 млрд грн, а максимум — 120 млрд грн, які вони можуть витратити на кредитування. Це той резерв, який можна протягом одного дня безболісно вивільнити — миттєва ліквідність.

Скільки кредитів видано по програмі «5-7-9»?

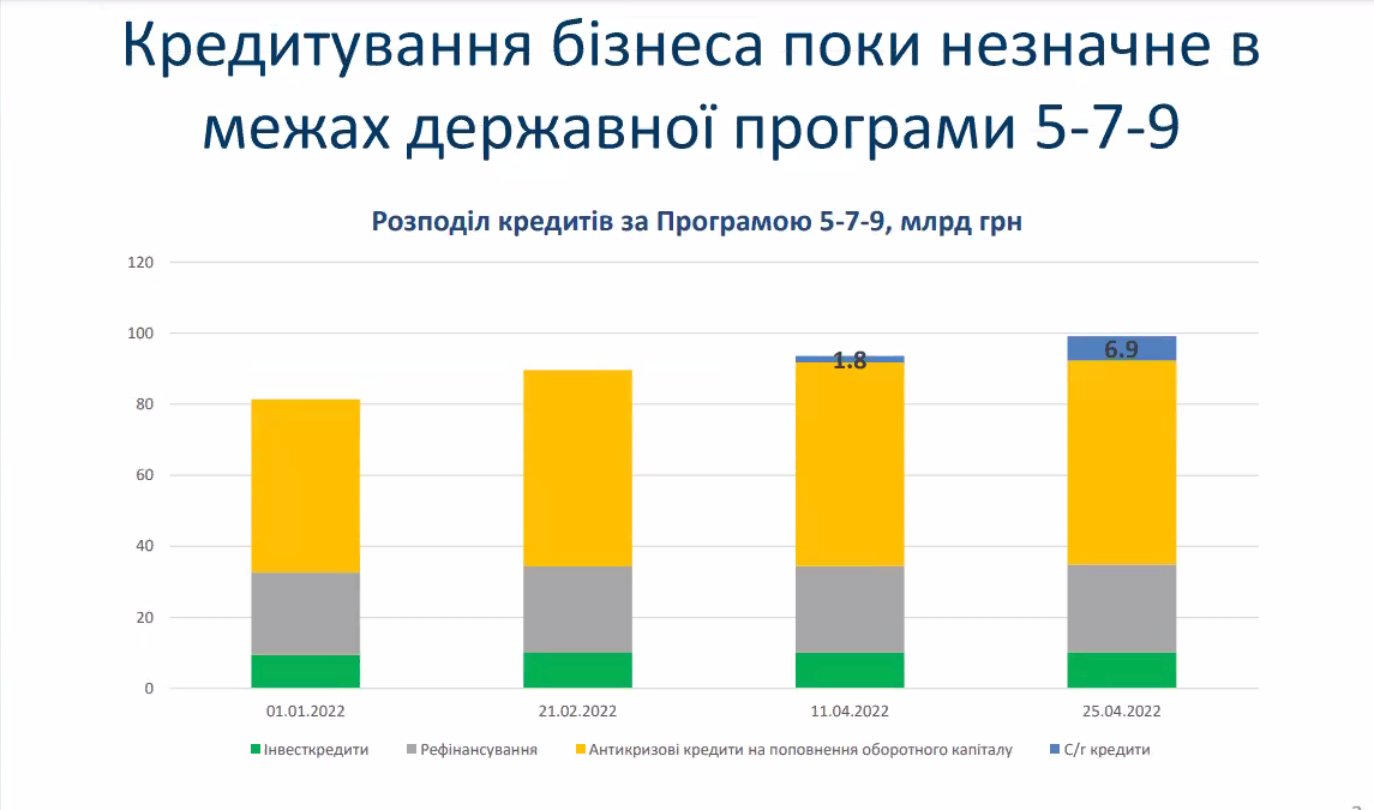

З початку війни кредитування по програмі «Доступні кредити 5-7-9%» було недоступне малому та середньому бізнесу. І тільки після 4 квітня банки почали видавати позики по цій програмі.

Наразі агровиробники отримали близько 7 млрд грн кредитів (інформація на кінець квітня). Але, якщо цей показник порівняти з минулорічним, то це у 8-9 разів менше, ніж вони отримали на посівну в цей самий час. За словами експерта, наразі темпи кредитування саме аграріїв дуже скромні.

Чому банки неохоче кредитують бізнес?

Причин декілька.

Перша — висока невизначеність як на рівні економіки, так і на рівні окремих бізнесів.

«Ніхто зараз не може сказати, що буде в майбутньому з тією чи іншою компанією, з її активами, портами, логістикою та й з економікою взагалі», — говорить Євген Дубогриз.

Друга — погіршення фінансового стану бізнесу. Він погіршився настільки, що на цьому етапі його не оцінити кількісно. Звісно, можна оцінити в цілому по економіці, але щодо конкретного підприємства — ризики інші, ніж були до війни, та й є велика ймовірність дефолту.

Експерт говорить, що у кращому випадку ми повертаємось у серпень 2017 р., бо очікується, що по агросектору середній рівень NPL (непрацююча позика) може перевищити 50%.

Третя — банки перебільшують ризики кредитування.

Четверта — високі вимоги до документації. І про це більш детально піде мова далі.

Чи доречні вимоги «мирного часу»?

Ключовою проблемою для компаній, які хочуть взяти кредит, є оформлення необхідної документації. Згідно постанови №351 НБУ, з 29 мінімально необхідних документів — 24 є обов’язковими, а інші подаються за запитом банку. Що робить банк? Він додає свої внутрішньобанківські документи своїх і збільшує цей перелік до більш ніж 50, бо ще Нацбанк подумає, що банк погано ризики оцінює.

Що відбувається у цей час в агрокомпанії? А вона фізично не може зібрати всі ті стоси документів, бо частину потужностей перенесла з окупованих територій.

«Вимоги до документації орієнтовані на мирний час, а в нас діє воєнний. Тому це питання потрібно з Нацбанком допрацювати. І на зустрічі з банкірами я не раз порушував питання, що потрібно змінювати не розділ фінансових показників компанії, а розділ вимог до документації», — зауважує Євген Дубогриз.

Яке агропідприємство може розраховувати на кредит?

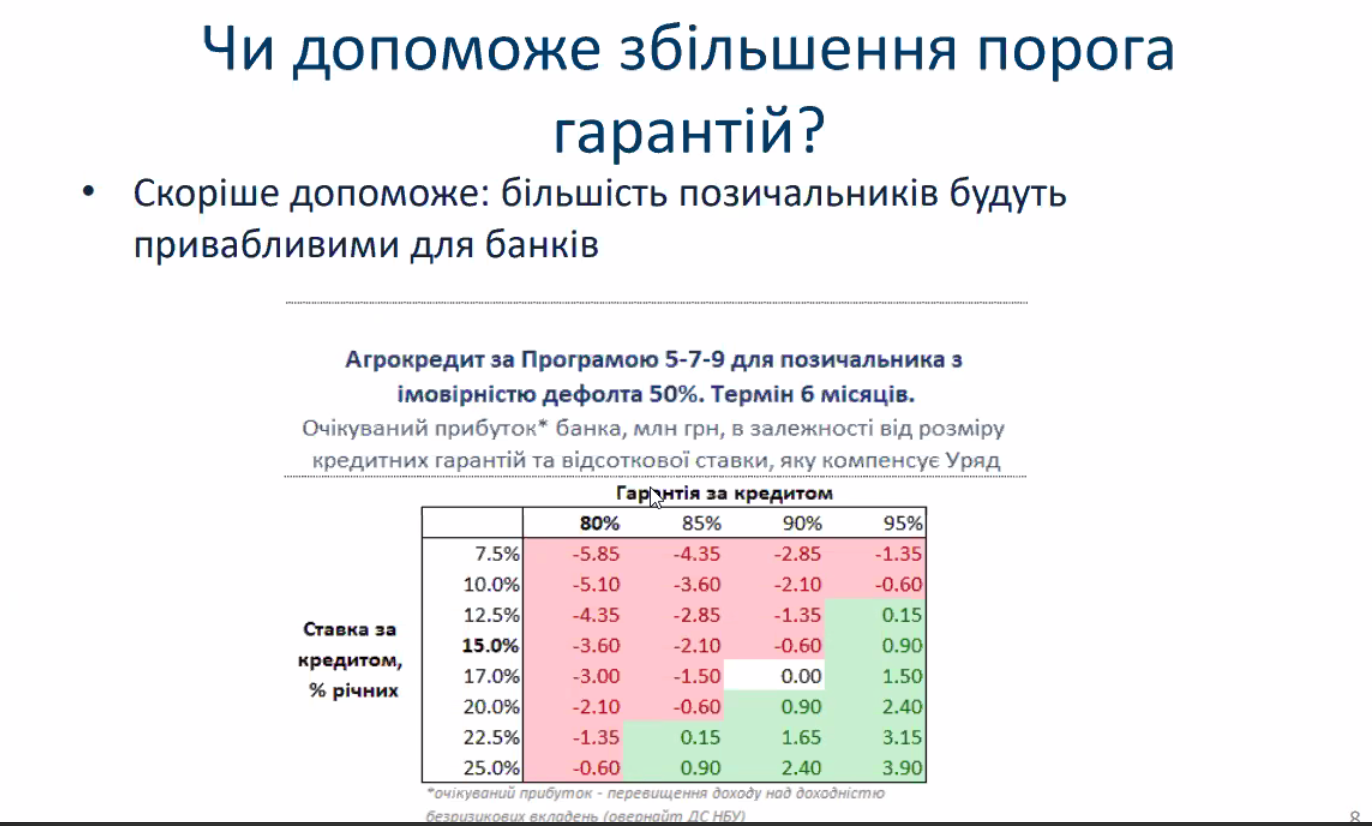

У банка є два варіанта: або він лишає гроші під овернайт Нацбанку (зараз це 90%), або дає кредит компаніям під ринкові відсотки.

З таблички бачимо, що за ринкового відсотка 15-20% ймовірність дефолту позичальника має бути на рівні 10%. Це досить малий відсоток. З такою ймовірністю дефолту позичальників навіть серед аграріїв вкрай мало. Звісно, в тих областях, де наразі відбуваються бойові дії або є ризик їх виникнення — ймовірність дефолту позичальника значно вища 10%. Тому банк і не зацікавлений давати кредити. Так, йому держава компенсує 80%, але інші 20% кредиту він просто втратить.

Тому кредити по програмі «Доступні кредити 5-7-9%» банк дасть тому підприємству, яке має 1 з 10 шансів збанкрутувати.

Як агробізнес може вплинути на ситуацію?

По-перше, вести з урядом перемовини про збільшення кредитних гарантій. За нинішньої ринкової ставки 15-17% і рівня гарантій 80% банку не вигідно вести операції, ще й збитки отримує. Якщо гарантії підняти хоча б до 90% — більшість позичальників будуть привабливими для банку. Тоді б і більша частина аграріїв, особливо у ризикованих зонах, отримала бажане фінансування.

«Посівна сьогодні набагато важливіша, ніж інші бюджетні витрати. Це один шанс на рік», — говорить Євген Дубогриз.

По-друге, вимагати від Мінекономіки встановити цільові показники кредитування для держбанків та малого і середнього бізнесу. Ті збитки, які отримують держбанки із-за дефолту позичальника, все одно компенсуватимуть з держбюджету. Бо що кредитні гарантії, що капіталізація держбанків — це витрати бюджету. В нас зараз критично важливою для економіки є посівна, тому і маємо йти на ці витрати.

По-третє, вимагати спрощення вимог до документації НБУ та внутрішньобанківських. Як мінімум, з тих обов’язкових 29 документів 8-9 є застарілими, бо постанова №351 НБУ приймалась у 2015 р.. Чим більше запитів напишуть аграрії до Нацбанку з даною вимогою, тим більше шансів, що там відреагують.

Софія Ярошенко, Наталія Родак, Latifundist.com