Великі агрохолдинги скоро почнуть звітувати про викиди СО₂. 10 карток про те, як це зачепить увесь агросектор

З 2025 року великі публічні компанії мають показувати в звітах скорочення викидів парникових газів. Думаєте, вас це не стосується? Дарма, бо вплив прямий. Такий агрохолдинг показуватиме скорочення СО₂ не лише на власних полях чи заводах, а і через ланцюги поставки. Тобто якщо купив у вас зерно, насіння чи добрива.

А вже з 2027 року звітувати мають малі та середні підприємства. Гадаєте, це забаганка європейців і поки ми не в ЄС, на нас це не поширюється? Ні, звітувати мають навіть неєвропейські компанії.

То що зміниться з 2025 року і в наступні роки та як це торкнеться українського агробізнесу? Розбираємо з допомогою керівниці напрямку сталого розвитку «Кернел» Марти Трофімової.

Отож, що станеться 1 січня 2025 року?

Вступить в силу вимога, за якою компанії мають почати впроваджувати Європейський стандарт звітності про сталий розвиток (ESRS). Це документ в рамках виконання положень відповідної Директиви ЄС про корпоративну звітність зі сталого розвитку. Звіт потрібно буде підтверджувати незалежним аудитором. Розповсюджується він на такі категорії компаній:

- У 2025 календарному році звітувати за 2024 фінансовий рік мають великі (кількість працівників більше ніж 500) публічні компанії, банки і страхові компанії в ЄС, а також великі публічні компанії за межами ЄС, які раніше підпадали під дію Директиви ЄС про нефінансову звітність (NFRD)

- У 2026 календарному році звітувати за 2025 фінансовий рік мають інші великі публічні компанії, в тому числі за межами ЄС. В цю категорію компанії входить Кернел і враховуючи структуру нашого фінансового року, нефінансовий звіт за 2025 фінансовий рік згідно з новим стандартом, ми опублікуємо восени 2025 року.

- У 2027 календарному році звітувати за 2026 фінансовий рік мають малі та середні публічні підприємства, в тому числі за межами ЄС, з можливістю відкласти перший звіт за стандартом ESRS до 2029 року.

Окей, а в Україні є якесь законодавство, котре це регулює?

Так. 18 жовтня 2024 року розпорядженням КМУ була схвалена Стратегія запровадження підприємствами звітності зі сталого розвитку, згідно зі стандартом ESRS.

Наразі немає деталей щодо того, від яких саме компаній в Україні буде вимагатись звітування та незалежний аудит інформації за ESRS. Але ймовірно, це будуть підприємства, які зараз зобов'язані готувати щорічні звіти про управління згідно з ЗУ «Про бухгалтерський облік та фінансову звітність в Україні».

З чого складається цей звіт? Він якось адаптований до агро?

Система ESRS складається з двох загальних стандартів, які не адаптовані до специфіки окремих галузей. Також це десять тематичних стандартів, розподілених в трьох категоріях ESG — екологічна, соціальна та управлінська, які сумарно складаються з 89 тем

Розкриття інформації та її аудит має відбуватись лише за матеріальними темами. Такі теми визначаються в процесі оцінки подвійної матеріальності. Це означає, що кожна тема аналізується не тільки з позиції фактичного впливу компанії на навколишнє середовище чи соціум, а й з точки зору впливу прояву на фінансову позицію компанії.

Найпростішим прикладом є кліматична тематика, скажімо тема «Пом’якшення наслідків змін клімату»: в даному контексті ми аналізуємо, що позитивним впливом на довкілля від впровадження декарбонізаційних практик буде зниження викидів парникових газів від операційної діяльності. Водночас компанія може створити позитивний вплив на суспільство за рахунок залучення третіх сторін до реалізації своїх кліматичних можливостей, як от проекти вуглецевих сертифікатів.

В той же час пом’якшення наслідків змін клімату передбачає збільшення витрат на заходи зі зниження викидів. Наприклад, на спеціалізовану енергоефективну техніку, інгібітори нітрифікації чи сидеральні суміші. Тут можна знайти й потенційний негативний вплив, бо закупівля техніки для скороченого обробітку передбачатиме збільшення викидів парникових газів від її виробництва, тобто в ланцюгу постачання компанії.

Такий аналіз відбувається через ідентифікацію та оцифрування так званих факторів IRO (impact, risk, opportunities). Тобто визначаються можливі позитивні чи негативні впливи, ризики чи можливості, які виникають в розрізі кожної теми.

Щось складно, давайте покажемо на прикладі.

Найпростішим прикладом є кліматична тематика, скажімо, тема «Пом’якшення наслідків змін клімату». В даному контексті ми аналізуємо, що позитивним впливом на довкілля від впровадження декарбонізаційних практик буде зниження викидів парникових газів від операційної діяльності.

Водночас компанія може створити позитивний вплив на суспільство за рахунок залучення третіх сторін до реалізації своїх кліматичних можливостей. Наприклад, через проєкти вуглецевих сертифікатів.

В той же час пом’якшення наслідків змін клімату передбачає збільшення витрат на зниження викидів. Наприклад, якщо ви купили спеціалізовану енергоефективну техніку, почали працювати з інгібіторами нітрифікації чи сидеральними сумішами.

Хоча тут можна знайти й потенційний негативний вплив. Чому? Бо закупівля тої ж техніки для скороченого обробітку передбачатиме збільшення викидів парникових газів від її виробництва, тобто в ланцюгу постачання компанії.

Скорочення СО2 стосується винятково самої компанії чи якось торкається контрагентів або ланцюга поставки?

Таку вправу потрібно провести не тільки для власних операцій, а й для ланцюга створення цінності компанії. За матеріальними темами компанії мають звітувати фактичні показники згідно з визначеними метриками (англ. — datapoints), а також розкривати довгострокові цілі і плани дій для їх досягнення.

Наприклад, облік та принаймні бачення щодо управління викидами від виробництва азотних добрив. Мало того, що це одна з найбільших категорій опосередкованих викидів в ланцюгу постачання (Scope 3), їх зниження та встановлення цілей по скороченню — це також проблема агрокомпаній в довгостроковій перспективі.

Марта Трофімова

Керівниця напрямку сталого розвитку «Кернел»

«Що робить Кернел в цьому напрямку: ми почали спілкуватись з своїми постачальниками азотних добрив з метою отримати від них показники вуглецеємності їх продукції. Це дасть нам змогу для початку скоригувати наші розрахунки викидів в цій категорії на основі фактичних даних. Ми сподіваємось, що нові вимоги про корпоративну звітність зі сталого розвитку, а також вимоги ЄС в рамках механізму вуглецевого коригування імпорту стимулюватимуть більшу кількість виробників азотних добрив пропонувати опції продукції зі зниженим вуглецевим слідом».

Іншими словами, нове регулювання ЄС щодо нефінансової звітності має дві основні мети:

- Уніфікувати підходи до розкриття показників про сталий розвиток, які мають ефективно підтримувати процеси прийняття рішень у ключових стейкхолдерів, зокрема фінансового сектору.

- Стимулювати компанії розробити та налагодити повноцінні функції сталого розвитку, інтегровані в їх операційну діяльність.

А якщо простими словами, що треба скоротити?

В рамках стандарту про зміни клімату (E1 Climate Change) потрібно розкрити інформацію зокрема про:

- прямі викиди парникових газів від операційної діяльності (Scope 1);

- непрямі викиди від генерації спожитої електроенергії (Scope 2);

- опосередковані викиди від процесів в ланцюгу створення цінності (Scope 3).

Крім того, потрібно розкрити результати аналізу кліматичних (фізичних та транзитних) ризиків і можливостей, пов’язаних з декарбонізацією, а також їх фінансовий вимір. Від компаній також очікується розробка і розкриття кліматичних цілей і план дій зі зниження корпоративних викидів парникових газів.

Якщо на час підготовки першого звіту за стандартом ESRS у компанії немає таких цілей і планів, потрібно аргументувати їх відсутність та описати наступні кроки щодо розробки. Знову ж, такі розкриття стають об'єктом обов’язкового незалежного аудиту.

Де в агрокомпаніях зосереджена основна частка викидів?

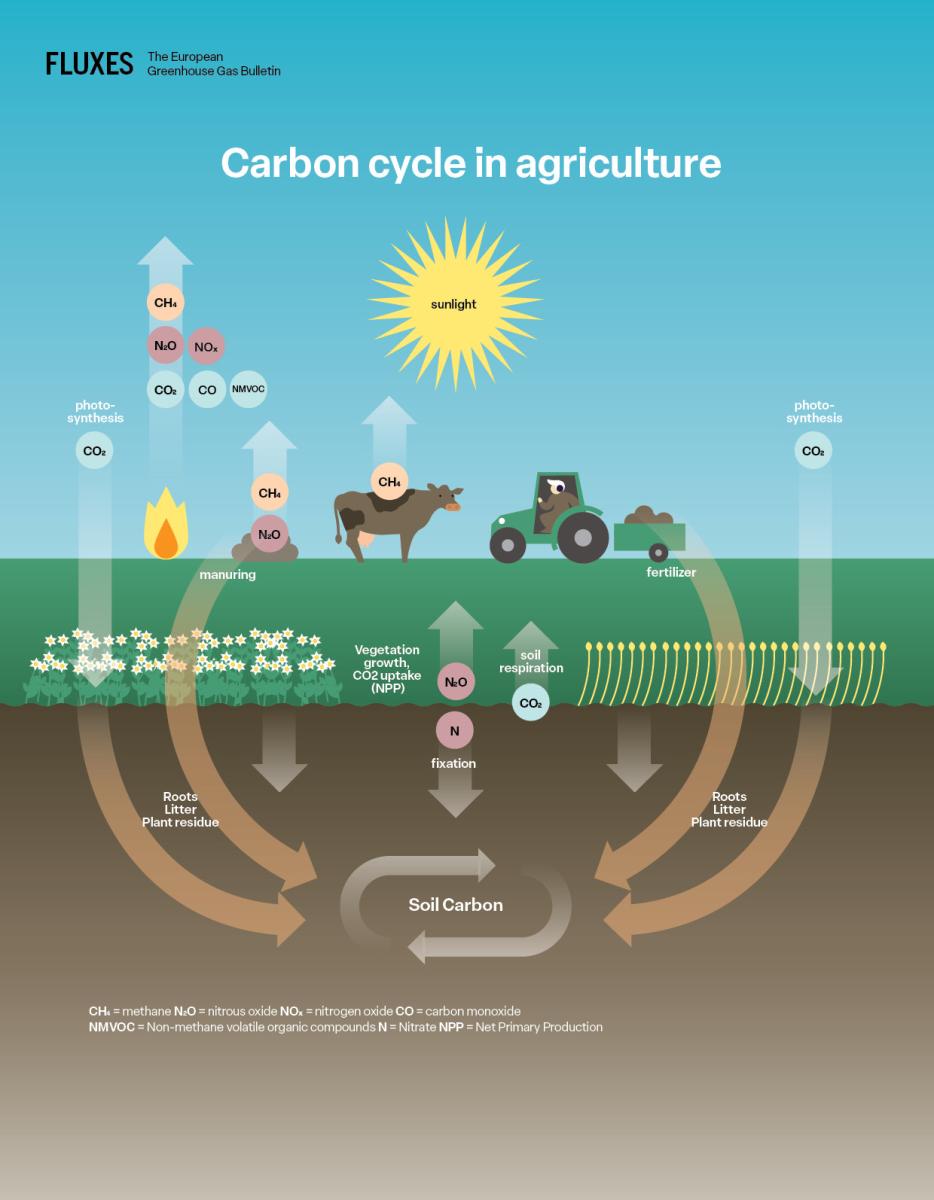

В «Кернел» основна частка (~98%) викидів зосереджена в агробізнесі, тобто на полі. Це викиди від обробітку ґрунтів, внесення азотних добрив та роботи агротехніки.

Що вже робить компанія для скорочення СО2?

Компанія не перший рік впроваджує підходи точного землеробства. Вони допомагають оптимізувати витрати та, відповідно, знизити викиди парникових газів від роботи техніки і внесення азотних добрив. Також це практики регенеративного агровиробництва, які допомагають знизити викиди парникових газів від обробітку, стимулюючи натомість природну здатність ґрунту їх секвеструвати у формі органічного вуглецю.

Навіщо взагалі показувати скорочення СО2 через такий складний звіт?

Тут як з іноземною мовою: одна справа нею розмовляти, інша — здати іспит на підтвердження рівня володіння мовою. Тобто, недостатньо просто знижувати свої викиди — потрібно ще правильно це комунікувати.

Для встановлення амбітних та реалістичних кліматичних цілей потрібен методологічно вірний розрахунок абсолютних чи відносних показників зниження викидів парникових газів порівняно з визначеним базовим рівнем. Таким широко визнаним методологічним підходом вважається ініціатива науково-обґрунтованих цілей, англійською — Science Based Targets initiative (SBTi).

Звісно, бажано щоб це відбувалось за умови мінімального ризику різкого падіння операційних показників, зокрема, врожаїв.

Які ще задачі по скороченню викидів ставить «Кернел»?

Для фармінгу холдинг хоче налаштувати операційний облік викидів парникових газів від агрооперацій. Відбуватиметься це в розрізі кожного поля та кожної ключової культури (в розрахунку кгСО2е/га та кгСО2е/т продукції). Також компанія взяла зобов'язання протягом наступних двох років розробити та валідувати за SBTi ціль для одного із своїх заводів, яка зробить внесок в обмеження глобального потепління до 1,5°C.

Це дасть можливість ефективніше управляти вуглецевим слідом виробництва та планувати його зниження індивідуально для кожного поля одночасно з плануванням агротехнології. Наразі така система обліку існує в прототипному вигляді, в холдингу працюють над її вдосконаленням та подальшою автоматизацією. Нещодавно завершили аналіз прогалин та сфер для покращення наших підходів до розрахунку в партнерстві з організацією Carbon Trust.