Ринок вже оцінює врожай пшениці 2026 дорожче за поточний — ASAP Agri

Рекордний сезон пшениці ще не завершився, але ринок уже мислить наступним роком — і оцінює його дорожче. Новий врожай 2026-го отримав премію до старого 2025-го, що саме по собі виглядає нетипово для сезонної логіки. Про це розповіла керівниця редакційного контенту та аналітики ASAP Agri Вікторія Блажко в коментарі Latifundist.com.

Станом на середину лютого вересневий контракт 2026 року на Euronext торгується приблизно на 4€/т вище травневого, а на CBOT липневий контракт має близько 3$/т премії до травневого. Формально це класичне контанго — коли дальні контракти дорожчі за ближні, говорить Блажко.

«Але для нового врожаю така структура радше виняток. Зазвичай саме старий врожай наприкінці сезону дорожчає через скорочення фізичної пропозиції, тоді як новий торгується з дисконтом як майбутній обсяг. Тому нинішня премія — не просто технічний сигнал. Ринок уже дивиться за горизонт рекордного сезону 2025/26 і починає закладати ризики 2026/27 — менше виробництва та тонший запас міцності у ключових експортерах», — зазначила вона.

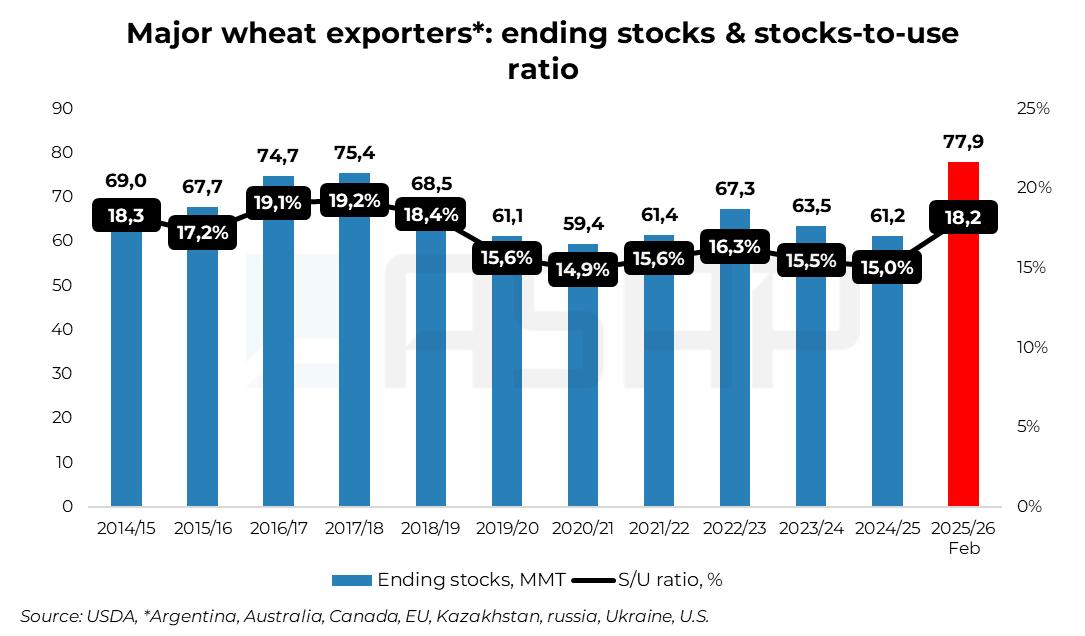

Сезон 2025/26 є більш ніж комфортним для ринку пшениці. Світове виробництво досягло рекордних 842 млн т, перехідні залишки високі, а співвідношення запасів до споживання у ключових експортерах — США, Канаді, Австралії, Аргентині, ЄС, росії, Україні та Казахстані — становить близько 18%.

За словами Блажко, саме ці країни формують експортну пропозицію на світовому ринку. Поточний рівень їхніх запасів створює відчутний запас міцності, що пояснює відсутність премії старого врожаю: фізичний ринок не відчуває дефіциту.

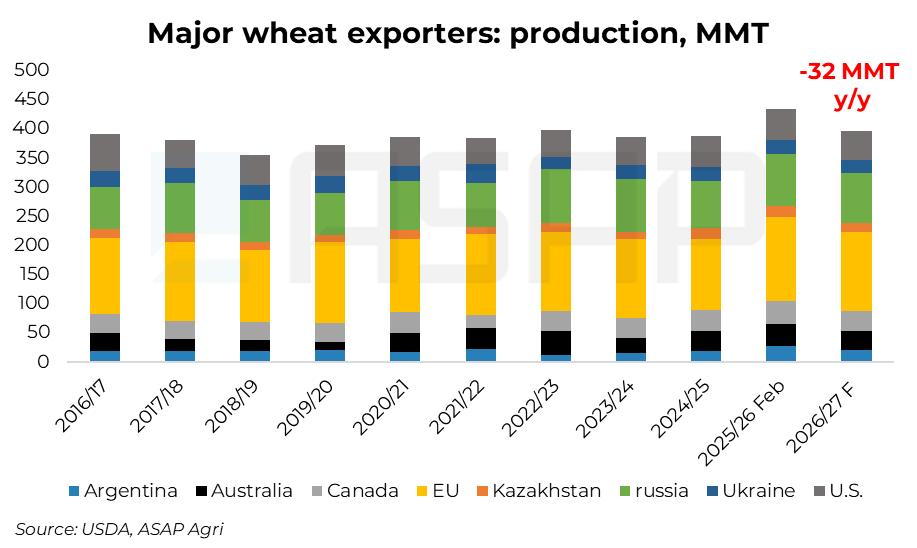

Втім, уперед ринок дивиться менш спокійно. Попередні прогнози на 2026/27 сигналізують про приблизно 7–8% зниження виробництва у восьми ключових експортерах, що еквівалентно в середньому близько 32 млн т.

По країнах сигнал виглядає доволі синхронним. У Росії після врожаю близько 90 млн т очікується корекція до 86–87 млн т на тлі нормалізації врожайності та часткового скорочення площ. В Україні попередній прогноз знаходиться на рівні близько 23 млн т.

Канада після рекордних 40 млн т може повернутися до приблизно 35 млн т, а в США виробництво може знизитися до 50–52 млн т через мінімальні за кілька років площі озимої пшениці та ризики посухи в південних штатах Великих Рівнин.

У ЄС після близько 144 млн т ринок закладає корекцію до 135–138 млн т на тлі нормалізації врожайності та слабкої цінової рентабельності культури. В Аргентині очікується більш стриманий результат на рівні 21–23 млн т, тоді як Австралія може повернутися до 32 млн т. Казахстан після врожаю близько 19 млн т також може показати зниження до 15 млн т.

У сукупності це не формує дефіцит, але змінює тон ринку. Якщо у 2025/26 експортери працювали з комфортним запасом міцності, то в 2026/27 цей буфер може помітно звузитися.

«Саме цю корекцію — мінус 32 млн т у ключовому експортному сегменті — і починає враховувати ф’ючерсна крива. Водночас це лише стартові оцінки, які ще неодноразово переглядатимуться. І якщо погодний фактор втрутиться, масштаб зниження виробництва може виявитися суттєвішим», — підсумувала Блажко.

Читайте також: Експорт зерна з України у першій половині сезону сповільнився на 30% — FAS USDA

Євгенія Ткаченко, Latifundist.com, 2026 р.