Аргентина вперше обійшла Україну на одному з ключових ринків збуту соняшникової олії

Світовий ринок соняшникової олії поступово перестає бути історією лише України та Росії. Поки Чорноморський регіон кілька сезонів поспіль стикався з логістичними проблемами, скороченням пропозиції і виробництва, Аргентина використала це «вікно можливостей» для власного ривка і навіть обігнала Україну на одному з ключових ринків, говорить керівниця редакційного контенту та аналітики ASAP Agri Вікторія Блажко.

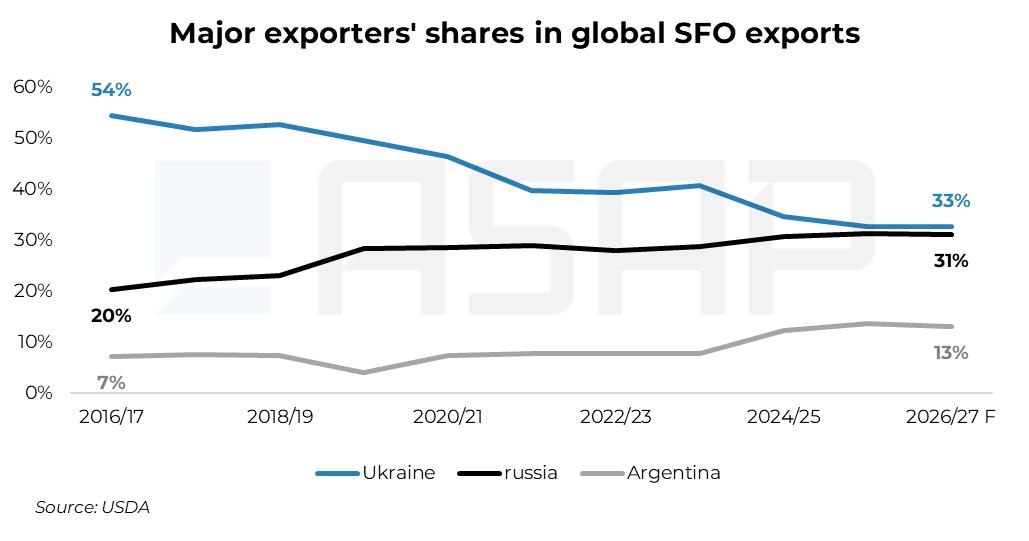

Якщо у 2016/17 МР частка Аргентини у світовому експорті соняшникової олії становила близько 7%, то у 2024/25 МР вже перевищила 10%, а у 2026/27 МР прогнозується на рівні 13%, за даними USDA.

Для порівняння: Україна наразі контролює близько 33% світового експорту, Росія — 31%. Тобто Аргентина вже не просто нарощує присутність на ринку, а дедалі активніше наступає на позиції України та Росії. Якщо ще десять років тому світовий ринок соняшникової олії фактично був дуополією Чорноморського регіону, то тепер конкуренція стрімко стає тристоронньою.

Особливо помітно це стало на ринку Індії — найбільшого імпортера соняшникової олії у світі. Десять років тому Україна фактично майже одноосібно контролювала індійський ринок соняшникової олії. Ситуація почала різко змінюватися після початку повномасштабного вторгнення Росії в Україну.

Саме Росія першою скористалася ослабленням українських позицій, агресивно наростивши поставки та поступово перехопивши лідерство. Якщо у 2021/22 МР Росія експортувала до Індії близько 451 тис. т соняшникової олії, то вже у 2023/24 МР — понад 1,66 млн т.

Втім, Аргентина теж не пасла задніх і паралельно планомірно збільшувала свою присутність на індійському ринку соняшникової олії, зазначає Блажко. Якщо у 2021/22 МР Аргентина експортувала до Індії близько 380 тис. т соняшникової олії, то вже у 2022/23 МР — понад 415 тис. т, а у 2023/24 МР — більше 515 тис. т.

Цього сезону аргентинський експорт вийшов уже на новий рівень: за підсумками вересня–квітня 2025/26 МР Аргентина поставила до Індії рекордні 530 тис. т соняшникової олії проти лише 344 тис. т з України. Тобто Аргентина вперше обійшла Україну на одному з її ключових ринків збуту.

Чому Аргентина різко пішла в соняшник

Аргентинський соняшниковий бум сформувався під впливом трьох ключових факторів: проблем із пропозицією з Чорноморського регіону, внутрішньої податкової політики та зміни агрокліматичних та агрономічних умов всередині країни.

Чорноморський фактор — головний зовнішній драйвер

За словами Блажко, саме проблеми з пропозицією соняшникової олії з Чорноморського регіону стали головним зовнішнім драйвером. Після початку повномасштабної війни між Росією та Україною світовий ринок зіткнувся з різким скороченням доступної пропозиції олії з ключового експортного регіону. У результаті імпортери, передусім Індія, почали активніше диверсифікувати поставки, а Аргентина отримала шанс швидко наростити свою присутність на ринку.

Податкова політика: як retenciones зробили соняшник новою «зіркою» Аргентини

Від розширення площ — до буму переробки

Виробництво соняшнику в Аргентині у 2025/26 МР оцінюється на рівні близько 7 млн т проти 5,6 млн т роком раніше. Водночас USDA вже прогнозує подальше зростання до 8 млн т у 2026/27 МР — більш ніж удвічі вище рівнів десятирічної давнини.

Важливо, що зростання відбулося не лише в традиційних регіонах. За даними Зернової біржі Росаріо, у 2025/26 МР рекордні обсяги показали: Північ — 1,57 млн т, Центр — 1,89 млн т, Південь — 3,16 млн т (максимум із кінця 1990-х). Таким чином, соняшниковий бум значно розширив географію культури по всій країні.

Переробка також різко пішла вгору. У 2024/25 МР в Аргентині було перероблено близько 4,8 млн т соняшнику. За оцінками USDA, очікується, що у 2025/26 МР обсяг переробки сягне 5,5 млн т, а у 2026/27 МР країна може вперше переробити понад 6 млн т соняшнику.

Аргентина ефективно використала свою вже існуючу переробну інфраструктуру, яка раніше працювала переважно на сою, і швидко перенаправила частину потужностей на соняшник. За оцінками Зернової біржі Росаріо, у країні працює 17 заводів з переробки соняшнику, ще 11 мають технічну можливість його переробляти, а сумарна доступна потужність під культуру оцінюється приблизно у 6,6 млн т на рік.

«Саме завдяки цьому готовому соєвому «фундаменту», який роками був частково недозавантаженим, країна швидко масштабувала виробництво та експорт соняшникової олії без необхідності будувати нову індустрію з нуля та без великих інвестицій», — говорить Блажко.

Водночас галузь уже наближається до межі наявних потужностей. Якщо переробка у 2026/27 МР справді перевалить за 6 млн т, Аргентина вийде майже на повне завантаження. Подальше суттєве зростання вимагатиме або переорієнтації ще більшої частини соєвих заводів, або нових інвестицій в інфраструктуру.

Більше глибокої аналітики, ринкових сигналів і прогнозів — у Premium аналітиці ASAP Agri.

Читайте також: Залишки пестицидів в українській соняшниковій олії інколи можуть перевищувати європейські норми у 20–30 разів — Репецький

Євгенія Ткаченко, Latifundist.com, 2026 р.