Ріпак б'є рекорди премії до пшениці: чому Euronext утримує високі ціни та чого чекати далі

Ринок ріпаку Euronext продовжує демонструвати стійкість. Попри нещодавню корекцію на суміжних ринках олійних та зернових культур, серпневий ф'ючерс останніми тижнями переважно консолідується в межах 520–530 EUR/MT.

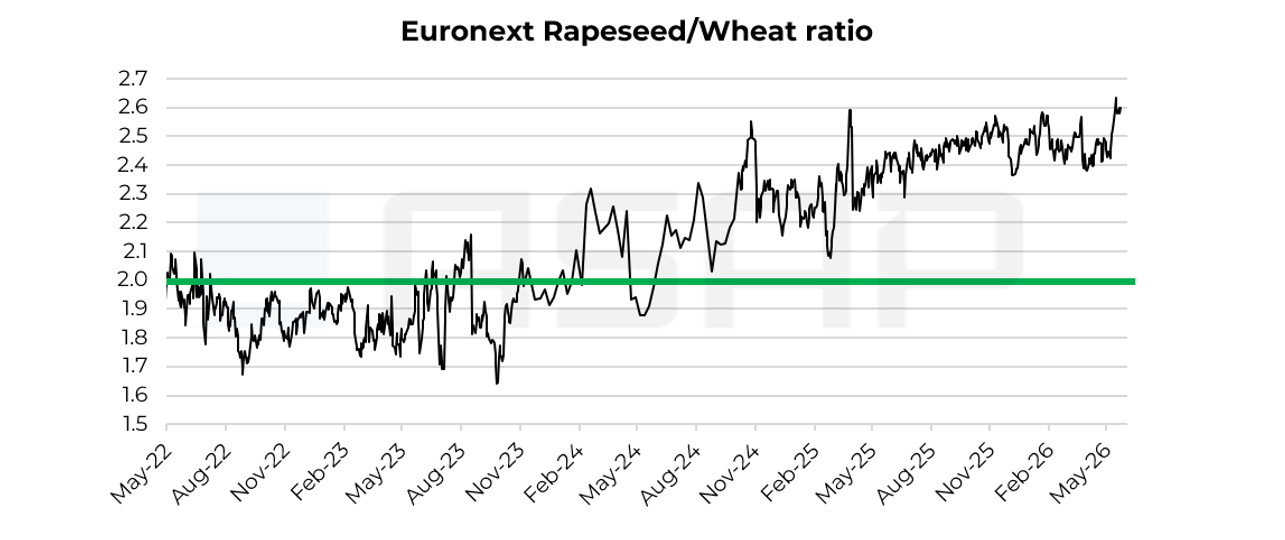

Водночас співвідношення цін ріпаку та пшениці на Euronext (rapeseed-to-wheat ratio) у червні піднялося до 2.6, що суттєво перевищує історичну норму на рівні близько 2.0, говорить керівниця відділу аналітики та контенту ASAP Agri Вікторія Блажко.

Показово, що протягом останнього року ratio стабільно утримується в діапазоні 2.3–2.6. Така суттєва премія ріпаку до пшениці формується під впливом двох ключових факторів.

З одного боку, світовий ринок пшениці залишається добре забезпеченим на тлі торішнього рекордного врожаю, що обмежує потенціал зростання зернових котирувань. З іншого — ріпаковий комплекс продовжує отримувати потужну підтримку з боку біопаливного сектору. Ріпакова олія залишається ключовою сировиною для виробництва біодизеля в ЄС. Імплементація директиви RED III та поступове витіснення пальмової олії додатково стимулюють попит на ріпакову олію.

Важливим фактором залишається і структурний дефіцит ріпаку в Європейському Союзі. Власного врожаю недостатньо для повного завантаження переробних потужностей, тому ЄС продовжує залежати від імпорту, насамперед з України, Австралії та Канади.

У результаті європейські переробники залишаються готовими платити премію за сировину, що й дозволяє ріпаку протягом тривалого часу торгуватися значно дорожче за пшеницю.

Проте, попри сильний фундаментальний фон, поточний рівень ratio перебуває поблизу верхньої межі діапазону останніх років. Сам по собі високий показник не є сигналом до негайної корекції. Однак що вище піднімається співвідношення, то більше ринок залежить від подальшого зростання цін на ріпакову олію та збереження прийнятної маржі переробки в ЄС. Без нових потужних драйверів попиту потенціал подальшого зростання виглядає дедалі більш обмеженим.

Сезонність може спрацювати проти ринку

Додатковим фактором ризику є сезонна динаміка.

Серпневий ф’ючерс на Euronext наразі торгується на 40–60 EUR/т вище рівнів, які були характерними для цього періоду в попередні три роки. Історично саме липень–серпень часто ставав періодом корекції після весняно-літнього ралі на тлі надходження нового врожаю

Технічна картина також вказує на послаблення висхідного імпульсу. Кілька спроб закріпитися вище 530 EUR/т завершилися невдачею, що свідчить про сильний опір на цих рівнях і небажання покупців вести ціну далі вгору.

Чого очікувати в липні-серпні

Поєднання сезонних факторів, високого ratio та поточної технічної картини свідчить, що короткостроковий баланс ризиків поступово зміщується в бік корекції. Основними драйверами можуть стати надходження нового врожаю в ЄС та Україні, сезонне зниження закупівельної активності переробників, а також фіксація прибутку фондами після тривалого ралі.

Додатковий тиск на котирування створює комфортний баланс пропозиції в ЄС. Більшість аналітиків прогнозує виробництво ріпаку в сезоні 2026/27 на рівні 20–21 млн т — приблизно на рівні або злегка нижче минулого сезону, але все одно вище середнього показника за останні п’ять років. Це означає, що ринок входить у новий сезон без суттєвих ризиків дефіциту.

За такого сценарію серпневий контракт може скоригуватися до 500–510 EUR/MT. У разі сприятливих погодних умов та хорошого врожаю в ЄС і Україні не можна виключати тестування рівнів 480–490 EUR/MT.

За базовим сценарієм серпневий контракт може скоригуватися до 500–510 EUR/т. У разі сприятливих погодних умов і хорошого врожаю в ЄС та Україні не можна виключати тестування рівнів 480–490 EUR/т.

Водночас більш глибоке зниження наразі виглядає маловірогідним. Структурний попит з боку біопаливного сектору продовжує надавати ринку значну підтримку та обмежувати потенціал падіння.

Що це означає для України

Поточна кон’юнктура фізичного ринку все ще залишається сприятливою для українських продавців ріпаку. Про це свідчить динаміка базису: різниця між цінами українського ріпаку на базисі CPT-порт та серпневим ф’ючерсом Euronext становить лише -6 USD/т — один з найкращих показників для цього періоду сезону.

Історично такий сильний базис рідко зберігається тривалий час. Після початку активного надходження нового врожаю він зазвичай починає поступово слабшати.

Таким чином, ринок одночасно подає одразу кілька сигналів: ріпак торгується з дуже високою премією до пшениці, серпневий ф'ючерс перебуває поблизу верхньої межі багаторічного діапазону, а український базис залишається незвично сильним. У сукупності це створює сприятливе вікно для фіксації частини продажів нового врожаю вже зараз.

Читайте також:

- Це урівнювання нагадує СРСР: В Контінентал заявили, що держава стимулює аграрія не підвищувати врожайність сої та ріпаку.

- Один з ключових постачальників ріпаку для ЄС може встановити рекорд з експорту.