Україна ризикує пропустити останні хороші ціни на ячмінь — ASAP Agri

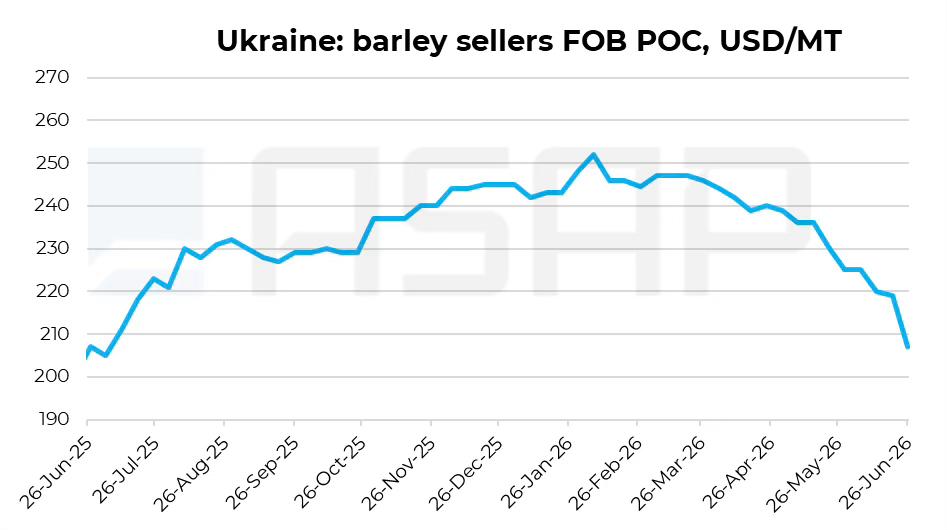

Ціни на український ячмінь нового врожаю почали активніше знижуватися. За останні 10 днів CPT-рівні втратили близько 17$/т. Втім, головна проблема в тому, що це зниження, схоже, почалося занадто пізно. Про це Latifundist.com розповіла провідний аналітик зернового ринку ASAP Agri Інна Степаненко.

За її словами, українські експортери довго намагалися утримувати ціни на високих рівнях, тоді як Молдова вже кілька тижнів пропонувала ячмінь дешевше і саме за рахунок цього активніше закривала попит у регіоні.

Український ячмінь все ще недостатньо конкурентний

У сегменті костерних поставок український ячмінь досі виглядає недостатньо конкурентоспроможним.

«На початок липня на базисі FOB Дунай український ячмінь оцінюється близько 200$/т, тоді як молдавський приблизно на 10$/т дешевше. Саме тому останні угоди в регіоні переважно проходили по молдавському походженню», — сказав Дмитро Кромкін, брокер Atria Brokers.

У сегменті хендісайзів ситуація також залишається складною. Український ячмінь знизився приблизно до 204$/т FOB на початок липня, але все ще є дорожчим за російський ячмінь, який оцінюється близько 200$/т FOB Новоросійськ.

«За таких рівнів українське походження у перерахунку на Саудівську Аравію виходило близько 250$/т CIF, тоді як інтерес покупців, за інформацією трейдерів, був ближче до 240$/т. Тобто для реальної конкуренції українська ціна все ще має бути нижчою», — сказала Христина Серебрякова, CEO ASAP Agri та брокер Atria Brokers.

Покупці ще є, але вікно можливостей звужується

Як зазначають аналітики, попит на ячмінь ще присутній, але він не безмежний. Частина липневого попиту вже була закрита молдавським ячменем. За інформацією учасників ринку, молдавські постачальники майже розпродали липневі позиції і вже переходять до серпневих поставок.

Саме зараз український ячмінь ще може мати шанс закрити частину попиту, який залишився на липень. Але для цього ціни мають бути більш реалістичними. Якщо українські продавці знову чекатимуть занадто довго, покупці можуть або переключитися на інші походження, або ще більше знизити свої цінові ідеї, зазначає Степаненко.

Жнива в Україні стартували з високої врожайності

На півдні України вже розпочалося збирання ячменю. Найбільші площі поки обмолочені в Миколаївській області, менші — у Херсонській, тоді як Одещина лише входить у жнива. Перші показники врожайності виглядають дуже сильними — близько 4 т/га. Це хороший старт, який може змусити ринок переглянути очікування щодо врожаю в бік підвищення.

Якщо такі результати підтвердяться й надалі, тиск на українські ціни може посилитися. У такому разі український ячмінь, особливо на Дунаї, може бути змушений опуститися ближче до рівнів молдавського походження, говорять в ASAP Agri.

Конкуренція на світовому ринку посилюється

У Франції через спеку жнива стартували рекордно рано, а тепла й суха погода може дозволити завершити їх уже до середини липня. Водночас збирання розпочалося і в росії, де початкова врожайність перевищує минулорічну. Додатковий тиск на ринок може створити Туреччина, яка в новому сезоні здатна експортувати понад 1 млн т зерна.

«Окрім ризику появи додаткових обсягів ячменю з Туреччини, конкуренція і тиск на ціни можуть посилитися ще й через слабший імпортний попит з боку країн, які були основними покупцями турецького ячменю у 2024/25 МР. Йдеться передусім про країни MENA. Багато з них, зокрема Іран, Ірак, Марокко та Сирія, у 2026 році, як очікується, зберуть більші внутрішні врожаї, що знизить їхню потребу в імпорті», — сказав Саліх Карагьоз, брокер Atria Brokers.

У цілому багато традиційних імпортерів ячменю цього року можуть мати кращий власний врожай, ніж торік. Це означає, що «голодного» попиту буде менше, а боротьба за покупця стане жорсткішою.

Активного попиту з боку Китаю на український ячмінь поки немає. Хоча на ринку CPT фіксуються закупівлі за китайською специфікацією, їх недостатньо для підтримки цін. Іспанія також залишається потенційним покупцем, однак її імпорт обмежують квоти ЄС.

Перспективи

За словами Степаненко, найближчим часом український ячмінь, ймовірно, залишатиметься під тиском. Висока стартова врожайність в Україні, активна пропозиція з боку конкурентів і слабший попит із боку ключових імпортерів не дають ринку сильних підстав для утримання високих цін.

Основний ризик для України зараз — занадто повільна адаптація до реального рівня покупців. Якщо ціни швидко не стануть конкурентними, Україна може пропустити останні відносно хороші можливості для продажів на старті сезону.

Водночас подальше зниження молдавських цін може сповільнитися через логістичні проблеми та нестачу вагонів. Учасники ринку також повідомляли про обмеження руху вантажівок через сильну спеку в країні, що наразі стримує доставку зерна до портів і може надати цінам короткострокову підтримку.

Це може створити для українського ячменю коротке вікно можливостей. Але скористатися ним ринок зможе лише за умови більш агресивного та реалістичного ціноутворення.

Актуальний баланс ячменю в Україні та прогноз напрямків його збуту преміум підписники ASAP Agri отримають уже на початку липня у оновленому форматі звіту.

Читайте також: Перші показники врожайності ячменю значно перевищують минулорічні

Євгенія Ткаченко, Latifundist.com, 2026 р.