ТОП-10 країн виробників сої (2024-2026)

Сезон 2024/2025 став переломним для світового ринку олійних. Соя остаточно закріпила за собою статус «золотої культури» завдяки зростаючому попиту на біопаливо та рослинний білок. Згідно з травневим звітом USDA 2026, світове виробництво досягло рекордних показників 425-430 млн т, проте розподіл сил між головними гравцями суттєво змінився під впливом клімату та геополітики. При цьому частина українських агрохолдингів суттево скоротила посівні площі сої, а сезон 2026/27 за прогнозами аналітиків може стати одним із найскладніших для українських експортерів.

Головні тренди та особливості сезону для ринку сої

- Біоенергетичний бум: Основний драйвер попиту змістився з кормового сектору на переробку для виробництва біодизеля (HVO), особливо в США та Бразилії.

- Кліматична волатильність: Явище La Niña у 2025 р. внесло корективи в урожайність Латинської Америки, змусивши ринок шукати альтернативні джерела поставок у Чорноморському регіоні.

- Китайський вектор: КНР продовжує диверсифікацію імпорту, поступово зменшуючи залежність від США на користь Бразилії та Аргентини.

- Екологічні норми (EUDR): Нові правила ЄС щодо запобігання вирубці лісів (EU Deforestation Regulation) змінили ланцюги поставок, надаючи перевагу українській сої як «прозорій» та екологічно безпечній сировині.

Україна: Стійкість та європейське лідерство

У 2024/2025 МР Україна підтвердила свій статус №1 у Європі за обсягами вирощування сої.

- Виробничі показники: Врожай сезону 2024/2025 склав близько 6,0 млн т. Попри складну безпекову ситуацію, соя стала фаворитом посівної через високу рентабельність та легшу логістику порівняно з кукурудзою.

- Зміни площ: За даними провідних українських агрохолдингів, у 2024–2025 роках спостерігався «соєвий бум». Проте у 2026-му деякі компанії почали скорочувати посівні площі, побоюючись перенасичення ринку та падіння цін.

- Виклики: Кліматичні ризики (аномальна спека у липні 2025-го) та атаки на портову інфраструктуру залишаються головними загрозами галузі. Проте розвиток глибокої переробки всередині країни (виробництво шроту та олії) став надійним «запобіжником» проти логістичних черг на кордонах.

- Оцінки 2025/2026: Аналітики USDA очікують скорочення врожаю на рівні 5,2 млн т.

За даними довідника «Агробізнес України 2024/2025», введення 10%-го експортного мита на сою та ріпак (з вересня 2025 р.) переорієнтувало ринок з вивезення сировини на її внутрішню переробку. Оскільки вартість мита закладається трейдерами в ціну закупівлі, внутрішні ціни на олійні стабілізувалися на рівні, що приблизно на 10% нижче експортного паритету. Це дозволило ОЕЗам підтримати маржинальність і завантажити потужності, що раніше простоювали, попри зростання цін на соняшник і його дефіцит. Дані «Асоціації Укроліяпром» підтверджують, що за перші три квартали сезону 2025/26 завантаженість олійноекстракційних заводів (ОЕЗ) зросла на 25–30%.

У сезоні 2024/25 переробка сої досягла рекорду у 2,8 млн т. Цьому сприяли високий врожай та сприятлива ринкова кон'юнктура: через обмежену пропозицію соняшнику та високу вартість його закупівлі, маржинальність переробки сої вперше випередила показники інших олійних. Завдяки конкурентній ціні на шрот та олію, українська продукція посилила позиції на ринку ЄС. Розвиток галузі стримували логістичні труднощі на західних кордонах та висока волатильність світових ринків.

Динаміка світового експорту: хто виграє боротьбу?

Загальний обсяг торгівлі соєю у 2024/2025 МР оцінюється у 172,5 млн т.

- Бразилія зміцнює домінування: Через низьку вартість виробництва та прямі угоди з Китаєм, Бразилія витісняє США з позицій головного постачальника. У 2025 р. бразильська соя почала активніше конкурувати з українською навіть на ринку ЄС через угоду з МЕРКОСУР.

- США змінюють стратегію: Американські фермери все менше експортують сировину, оскільки внутрішні заводи платять вищу премію за зерно для переробки на олію для біодизеля.

- Аргентина — хаб шроту: Країна залишається №1 в експорті продуктів переробки, проте у 2026 р. очікується зростання експорту бобів до 4,5–5,0 млн т завдяки кращим врожаям.

- Україна — гнучкий експорт: Основні напрямки — Туреччина, Єгипет та країни ЄС (Італія, Нідерланди). Україна виграє за рахунок логістичної плеча: доставка через Чорноморські порти та Дунай займає дні, тоді як з Латинської Америки — тижні.

У сезоні 2024/2025 світовий ринок сої увійшов у еру «біопаливної конкуренції». Бразилія залишається недосяжним лідером із планами валу на 2026 рік у 160 млн т, тоді як Україна закріпила за собою статус ключового постачальника сої для Європейського Союзу, досягнувши врожаю у 6 млн т. Головним викликом для ринку у поточному році стане адаптація до нових екологічних стандартів та конкуренція між кормовим і паливним секторами.

Прогноз обсягу виробництва 2026/2027, млн т: 169,0

% світового виробництва: ~38–40%

Врожайність, т/га: 3,3–3,5 т/га

Площа, млн га: 46,0–46,3 млн га

Бразилія залишається безумовним глобальним лідером на ринку сої, виступаючи головним маркетмейкером світових цін. Свіжі травневі звіти Міністерства сільського господарства США (USDA WASDE) зафіксували рекордні результати для цієї країни у поточному сезоні та заклали ще більш амбітні очікування на майбутній рік. Країна не лише розширює площі, а й активно інвестує в логістичну інфраструктуру «Північної дуги» (порти на Амазонці), що дозволяє ефективно конкурувати зі США на китайському ринку.

Виробництво: Посівні площі під соєю в Бразилії стабільно зростають протягом останніх 15 років. У 2024/25 МР площа досягла рекордних 46 млн га. Це зростання відбувалося переважно за рахунок конверсії пасовищ, а не вирубки лісів, що важливо для відповідності новим стандартам ЄС (EUDR). За останні 3 роки приріст площ склав близько 5–7%. Сезон 2024/2025 МР видався нерівномірним: через посушливі умови в центральних штатах, зокрема Мату-Гросу, фінальний врожай оцінюється дещо нижчим за перші оптимістичні очікування, але завдяки розширенню площ Бразилія все одно впевнено випередила США — валовий збір 153,0 млн т.

Врожайність: Показники врожайності у 2024/25 МР варіювалися залежно від регіону. Попри вплив Ель-Ніньо, що спричинив посуху в центральних штатах (Мату-Гросу) та надмірні опади на півдні, середній показник по країні втримався на рівні 3,4 т/га завдяки стійким до стресу сортам та інтенсивному внесенню добрив.

Регіональні особливості: Штат Мату-Гросу залишається головним виробничим центром (понад 25% всього врожаю). Проте спостерігається активний розвиток регіону МАТОПІБА (штати Мараньян, Токантінс, Піауї та Баїя), де соя стає базовою культурою для промислового освоєння саван Серрадо.

Торгівля:

- Домінування на експорті: У 2024/25 МР експорт сої з Бразилії становив 95–98 млн т. В 2024/2025 МР обсяг екпорту оцінюється вже як 102,0 млн т. Головним драйвером виступив стабільний попит з боку Китаю, який поглинає понад 70% бразильського експортного потоку. Бразилія практично витіснила США з китайського ринку в період пікового збирання врожаю (лютий–травень).

- Динаміка: Очікується посилення конкуренції з Україною на європейському ринку після підписання угоди з МЕРКОСУР, що може призвести до насичення ринку ЄС дешевшою бразильською соєю.

Імпорт: Майже відсутній. Країна імпортує лише незначні обсяги з сусіднього Парагваю для завантаження переробних заводів у південних штатах у періоди міжсезоння.

Прогноз 2026/2027: Згідно з травневим звітом USDA (WASDE) та прогнозами CONAB, у 2026/2027 МР очікується новий історичний максимум виробництва — 169 млн т. USDA прогнозує потужний приріст виробництва — відразу на 16,0 млн т (або на 10,5%) відносно поточного року. Експорт очікується на рівні 105,0 млн т (+3,0 млн т до поточного сезону). Прогнозується, що переробка всередині країни зросте до 57,0 млн т, зміцнюючи позиції Бразилії і як експортера соєвого шроту.

Фактори ризику: Логістичні витрати та волатильність валюти (реала), що впливає на маржинальність фермерів. Також значним викликом у 2026 р. стане адаптація до екологічного законодавства ЄС, що вимагатиме суворого контролю за походженням зерна.

Протистояння: Бразилія веде глобальну боротьбу зі США за звання найбільшого постачальника. На відміну від Америки, де соя все більше йде на біодизель всередині країни, Бразилія залишається експортно-орієнтованою моделлю, що робить її вразливою до коливань глобального попиту.

Прогноз обсягу виробництва 2026/2027, млн т: 120,7

% світового виробництва: ~28–30%

Врожайність, т/га: 3,4–3,6 т/га

Площа, млн га: 35,0–35,2 млн га

Сполучені Штати Америки залишаються ключовим архітектором світового ринку сої, проте в сезоні 2024/2025 країна остаточно перейшла до нової стратегічної моделі — фокусу на внутрішню переробку. США трансформуються з «експортера сировини» на «енергетичний хаб», де соя виступає базовим ресурсом для виробництва відновлюваного дизеля та авіаційного палива (SAF).

Ринок сої в США в сезоні 2024/2025 характеризувався «енергетичним переходом». Зростання внутрішнього попиту з боку заводів із виробництва гідрогенізованої рослинної олії (HVO) створило внутрішню премію до ціни, що суттєво змінило експортні можливості країни.

Виробництво: Посівні площі під соєю в США демонструють стабільність із тенденцією до помірного розширення. У 2024/25 МР площа склала понад 35 млн га. Фермери «Кукурудзяного поясу» (Corn Belt) віддавали перевагу сої через нижчу вартість вкладень у добрива порівняно з кукурудзою та високу рентабельність, забезпечену субсидіями на біопаливо. Валовий збір у сезоні 2025/2026 МР оціюється в 4,26 млрд бушелів (близько 116,0 млн т).

Врожайність: Сполучені Штати утримують лідерство за технологічністю. У 2024/25 МР середня врожайність склала близько 3,5 т/га. Попри локальні посушливі умови в окремих штатах Середнього Заходу на початку сезону, фінальні показники виявилися вищими за очікувані завдяки впровадженню сортів, стійких до температурних стресів.

Регіональні особливості: Іллінойс, Айова та Міннесота залишаються головними штатами-виробниками. Проте спостерігається зсув переробних потужностей у бік Північної Дакоти та Небраски, що скорочує логістичне плече від поля до заводів.

Торгівля:

- Трансформація експорту: У 2024/25 МР експорт сої з США оцінюється у 46,0–48,0 млн т. Це значно менше за показники десятирічної давнини, оскільки країна залишає більше ресурсу всередині для виробництва шроту та олії. Сезон 2024/2025 МР виявився вкрай складним для американських експортерів сої. Експорт обвалився до 13-річного мінімуму до 41,6 млн т через жорстке митне протистояння та тарифні обмеження з боку Китаю (головного світового покупця), який переорієнтував свої закупівлі на рекордний врожай Південної Америки (Бразилію та Аргентину).

- Конкуренція з Бразилією: На китайському ринку США стикаються з агресивним ціновим тиском Бразилії. Американська соя тепер частіше продається як «преміальний товар» із гарантованим вмістом протеїну та прозорістю ланцюга поставок.

- Ключові ринки: Китай залишається головним покупцем (хоча обсяги падають), за ним ідуть Мексика, Японія та Єгипет.

Імпорт: США імпортують незначні обсяги соєвої олії та шроту, а також спеціалізовану не-ГМО сою (в тому числі з України та Європи) для потреб харчової промисловості та органічного сектору.

Прогноз 2026/2027: Згідно зі звітами USDA та аналізом FAS, прогноз валового збору становить 4,435 млрд бушелів (близько 120,7 млн т). Очікується збільшення врожаю на 173 млн бушелів (+4%) порівняно з поточним роком. Якщо цей прогноз справдиться, США зберуть другий за величиною врожай сої в історії країни (поступаючись лише рекорду 2021 року). USDA очікує, що Китай частково повернеться до закупівель американської сої (прогнозується закупівля близько 25 млн т нового врожаю), хоча загальна частка США у світовій торгівлі продовжить падати під тиском дешевшої пропозиції з Бразилії.

Фактори ризику: Політичні зміни щодо податкових пільг для біопаливного сектору та можливі торговельні суперечки з КНР. Також критичним залишається стан логістики на річці Міссісіпі, де низький рівень води в останні роки створював проблеми для баржевих перевезень.

Протистояння: США ведуть боротьбу з Бразилією за вплив на світову ціну. Поки Бразилія бере обсягами, США роблять ставку на розвиток внутрішнього споживання, що робить американських фермерів менш залежними від геополітичних коливань та попиту з боку Китаю. Для світових аналітиків соя США залишається еталоном якості та ключовим фактором енергетичної безпеки Північної Америки.

Прогноз обсягу виробництва 2026/2027, млн т: 51,0

% світового виробництва: ~12–13%

Врожайність, т/га: 2,9–3,1 т/га

Площа, млн га: 16,5–16,8 млн га

Аргентина є унікальним гравцем на світовій шахівниці олійних культур. На відміну від Бразилії чи США, вона фокусується не на експорті сировини, а на глибокій переробці, утримуючи статус світового лідера з експорту соєвого шроту та олії. У сезоні 2024/2025 Аргентина остаточно подолала наслідки катастрофічних засух минулих років, повернувшись до ролі ключового стабілізатора продовольчої безпеки.

Ринок сої в Аргентині в сезоні 2024/2025 характеризується як «цикл великого відновлення». Після рекордно низьких врожаїв 2023 р. (близько 25 млн т), показники свідчать про повернення до середньостатистичних потужностей, що критично важливо для завантаження найбільшого у світі кластеру соєпереробки в Росаріо. В сезоні 2025/2026 МР Аргентина впевнено закріпила статус одного з головних світових драйверів виробництва сої, повністю оговтавшись від посушливих років минулого циклу. Валовий збір 2025/2026 МР оцінюється експертами USDA в 51,0 млн т.

Виробництво: Посівні площі під соєю в Аргентині останніми роками демонстрували певну стагнацію через високі експортні мита та конкуренцію з кукурудзою. Проте у 2024/25 МР площа зросла до 16,8 млн га. Фермери повернулися до сої як до більш стійкої культури в умовах економічної нестабільності та змін кліматичних моделей (перехід до фази La Niña).

Врожайність: Середня врожайність у 2024/25 МР відновилася до рівня 3,0 т/га. Хоча це нижче за показники США чи Бразилії, аргентинська соя цінується за високий вміст протеїну, що робить її ідеальною для виробництва шроту.

Регіональні особливості: Основне виробництво зосереджене в «зоні пампи» (провінції Буенос-Айрес, Кордова та Санта-Фе). Унікальність Аргентини полягає в концентрації заводів та портів у радіусі 300 км від полів, що мінімізує внутрішню логістику.

Торгівля:

- Специфіка експорту: Аргентина експортує лише 10–15% сої в бобах (переважно в Китай). Основний прибуток країна отримує від експорту продуктів переробки.

- Обсяг експорту бобів 2024/25: Оцінюється у 4,5–5,5 млн т.

- Динаміка: У 2025 р. Аргентина активно нарощувала присутність на ринку Індії та ЄС у сегменті соєвої олії, конкуруючи з соняшниковою олією з Чорноморського регіону. Окрім експорту сирої сої, Аргентина у 2025/2026 МР підтвердила статус світового лідера з експорту продуктів переробки: на зовнішні ринки було відвантажено близько 23,0 млн т соєвого шроту та 4,8 млн т соєвої олії.

Імпорт: Аргентина парадоксальним чином залишається великим імпортером сої (переважно з Парагваю та Бразилії). У 2024/25 МР імпорт склав близько 5,0–6,0 млн т. Це необхідно для підтримки роботи потужних переробних заводів протягом усього року та підвищення якості шроту за рахунок змішування сортів.

Прогноз 2026/2027: Згідно з даними USDA, та також зернових бірж Буенос-Айреса та Росаріо, у 2026/2027 МР виробництво стабілізується на рівні 51 млн т. Попри те, що посівні площі в Аргентині під соєю дещо розширяться (через відтік капіталу фермерів з дорогої у вирощуванні кукурудзи та побоювання перед шкідниками зернових), аналітики традиційно закладають у модель нового сезону помірну середньостатистичну врожайність. Очікується експорт на рівні 6,5 млн т.

Фактори ризику: Висока інфляція та валютні обмеження в країні залишаються головними бар'єрами. Кліматичний фактор La Niña у 2026 р. може знову принести посуху в ключові регіони вирощування, що змушує аграріїв бути обережними у прогнозах.

Протистояння: Аргентина конкурує з Бразилією за лідерство в експорті олії та зі США — за ринки протеїнового шроту. На відміну від України, де соя експортується переважно як сировина, Аргентина є прикладом моделі максимального створення доданої вартості всередині країни.

Прогноз обсягу виробництва 2026/2027, млн т: 21,5

% світового виробництва: ~5%

Врожайність, т/га: 2,0–2,1 т/га

Площа, млн га: 10,0–10,2 млн га

Китай займає унікальне місце в глобальній соєвій екосистемі: будучи четвертим за величиною виробником у світі, він водночас залишається найбільшим імпортером, що поглинає понад 60% світового експорту цієї культури. У сезоні 2024/2025 стратегія КНР змістилася в бік «подвійної колії» — агресивного нарощування власного виробництва при одночасній диверсифікації джерел імпорту для забезпечення національної продовольчої безпеки.

Ринок сої в Китаї в сезоні 2024/2025 характеризувався політикою «імпортозаміщення». Уряд КНР продовжив план підвищення самозабезпеченості олійними культурами, надаючи субсидії фермерам за перехід із кукурудзи на сою.

Виробництво: Посівні площі під соєю в Китаї за останні 3 роки зросли з 8,4 млн га до понад 10 млн га. Це результат цілеспрямованої державної програми диверсифікації зернового клину. Китайська соя — це переважно не-ГМО продукція, яка використовується для прямого харчового споживання (виробництво тофу, соєвого молока), тоді як імпортна йде на переробку для потреб тваринництва. В сезоні 2025/2026 МР валовий збір сої в Китаї зафіксовано на рівні 20,5 млн т (стабільний високий результат).

Врожайність: Показники врожайності в Китаї (~2,0 т/га) залишаються суттєво нижчими за американські чи бразильські (3,4–3,5 т/га). Це пов’язано з дефіцитом якісних орних земель та обмеженим використанням ГМО-технологій у масовому вирощуванні, хоча з 2024 р. Китай почав схвалювати пілотні зони для ГМО-сої з метою підвищення продуктивності.

Регіональні особливості: Провінція Хейлунцзян (Північно-Східний Китай) залишається головним виробничим хабом, забезпечуючи майже половину національного врожаю. Тут зосереджені основні потужності з виробництва харчової сої.

Торгівля (Імпорт — ключовий фактор):

- Залежність від імпорту: У 2024/25 МР імпорт сої в Китай становив рекордні 103–105 млн т. В сезоні 2025/2026 країна імпортувала приблизно такі самі обсяги сої переважно з Бразилії та США — 103,0 млн т.

- Зміна постачальників: Китай активно заміщує американську сою бразильською. В 2025 р. частка Бразилії в китайському імпорті перевищила 70%. Також КНР нарощує закупівлі в Аргентини та країн Приамур'я (РФ).

- Роль України: Україна займає нішу постачальника високоякісної не-ГМО сої для харчових потреб Китаю, що є стратегічно важливим для диверсифікації поставок за межі Латинської Америки.

Експорт: Майже відсутній (близько 0,1 млн т). Китай експортує лише невеликі партії преміальної харчової сої в Японію та Південну Корею.

Прогноз 2026/2027: Згідно з даними аналітиків USDA, у 2026/2027 МР виробництво сої в КНР сягне 21,5 млн т.Прогнозується помірне розширення площ. Уряд Китаю продовжує підтримувати фермерів через систему субсидій, стимулюючи їх диверсифікувати посіви та переходити від монокультури кукурудзи до сівозміни з соєю, особливо у північно-східних провінціях (зокрема, Хейлунцзян). Попит на імпорт залишиться стабільно високим через відновлення поголів'я свиней та зростання споживання соєвої олії. Прогноз імпорту на новий сезон зафіксувався на позначці 104,0 млн т.

Фактори ризику: Будь-яке уповільнення внутрішньої економіки КНР миттєво відбивається на світових цінах на сою, оскільки Китай є «кінцевим споживачем» глобального надлишку олійних.

Протистояння: Китай веде гру на випередження, стимулюючи конкуренцію між Бразилією та США для зниження закупівельних цін. Водночас Пекін активно інвестує в агропроєкти в Африці та Казахстані, намагаючись створити нові «соєві коридори», незалежні від західних трейдерів.

Прогноз обсягу виробництва 2026/2027, млн т: 12,2

% світового виробництва: ~3%

Врожайність, т/га: 0,9–1,1 т/га

Площа, млн га: 11,5–13,1 млн га

Індія посідає стратегічну нішу на світовому ринку сої. На відміну від країн Латинської Америки, вона практично не використовує ГМО-технології, що робить її ключовим гравцем у сегменті органічної та харчової сої. У сезоні 2024/2025 індійський ринок зіткнувся з серйозними кліматичними викликами, що змусило уряд переглянути стратегію підтримки аграріїв. Країна намагається збалансувати зростаючий попит на харчову олію з обмеженими можливостями внутрішнього виробництва, що потерпає від непередбачуваних мусонів.

Виробництво: Посівні площі під соєю в Індії є одними з найбільших у світі (співставні з Аргентиною), проте врожайність залишається низькою. У 2024/25 МР площі досягли піку в 13 млн га, але в сезоні 2025/26 скоротилися до 11,5 млн га. Це пов’язано з диверсифікацією: фермери переходять на більш вологолюбні культури (рис, цукрова тростина) або кукурудзу через аномальні опади під час посівної. Валовий збір в 2025/2026 МР оцінюється аналітиками USDA в 11,8 млн т.

Врожайність: Індія має найнижчу врожайність серед ТОП-виробників — близько 0,93–1,1 т/га. Основними причинами є дрібне землеволодіння, обмежений доступ до зрошення та відмова від ГМО-насіння, що робить посіви вразливими до шкідників та хвороб.

Регіональні особливості: Основне виробництво зосереджене в так званому «соєвому поясі» — штатах Мадх’я-Прадеш та Махараштра. На ці два штати припадає понад 80% національного врожаю.

Торгівля:

- Статус нетто-імпортера: Хоча Індія вирощує значні обсяги бобів, вона залишається величезним імпортером соєвої олії. Основними постачальниками є Аргентина (65% імпорту) та Бразилія.

- Експорт шроту: Індія є активним експортером соєвого шроту (non-GMO) до країн Південно-Східної Азії та Європи. Однак у 2025/26 МР експорт скоротився через високу конкуренцію з аргентинським шротом.

- Цінова політика: У 2025 р. уряд Індії підняв мінімальну підтримувану ціну (MSP) на сою на 9% (до ~$626/т), намагаючись заохотити фермерів не скорочувати посіви.

Прогноз 2026/2027: Згідно з даними USDA та FAS New Delhi, у 2026/2027 МР очікується помірний приріст виробництва до 12,2 млн т. Це на 400 тис. т (+3,4%) більше відносно показників поточного сезону. Уряд Індії в межах програми Self-reliant India продовжує активно стимулювати розширення площ під олійними культурами (соя, гірчиця), щоб знизити залежність від імпорту дорогої пальмової та соняшникової олії. Аграріям пропонуються підвищені мінімальні підтримувані ціни (MSP) на сою нового врожаю.

Фактори ризику: Залежність від мусонів та висока еластичність попиту — індійські споживачі легко переходять із соєвої олії на пальмову або гірчичну при зміні цін. Крім того, внутрішня переробка працює лише на 40-50% потужності через дефіцит сировини.

Прогноз обсягу виробництва 2026/2027, млн т: 10,7

% світового виробництва: ~2,5–3%

Врожайність, т/га: 2,9–3,1

Площа, млн га: 3,5–3,7

Парагвай входить до шістки найбільших світових виробників сої та посідає четверте місце у світі за обсягами її експорту. У сезоні 2024/2025 країна продемонструвала вражаючу стійкість, закріпивши за собою роль головного постачальника сировини для переробних заводів Аргентини. Для парагвайської економіки соя є стратегічним фундаментом, забезпечуючи понад 70% валютних надходжень від агросектору.

Ринок сої в Парагваї в сезоні 2024/2025 характеризувався як період «стабільної експансії». Після подолання наслідків сильної посухи 2022 р., країна вийшла на плато високої продуктивності, активно освоюючи нові території в регіоні Чако. В сезоні 2025/2026 МР валовий збір зафіксовано на рівні 10,5 млн т.

Виробництво: Посівні площі під соєю в Парагваї демонструють стійку висхідну динаміку. За останні три роки вони зросли з 3,3 млн га до рекордних 3,7 млн га. Основне розширення відбувається на заході країни, де впроваджуються посухостійкі технології вирощування. Соя є домінуючою культурою, займаючи понад 60% усіх орних земель країни.

Врожайність: Парагвай демонструє високу за мірками Південної півкулі врожайність — близько 3,0 т/га. Це досягається завдяки майже 100% використанню сучасного ГМО-насіння, адаптованого до тропічного клімату, та двократному збиранню врожаю на рік у деяких господарствах (soja zafriña).

Регіональні особливості: Традиційні регіони вирощування — Альто-Парана, Ітапуа та Каагуасу. Проте «новим фронтиром» є регіон Чако, де розвиток іригації та інфраструктури дозволяє стрімко нарощувати валовий збір.

Торгівля:

- Логістичний симбіоз: Парагвай має унікальну модель експорту. Близько 80% всього врожаю відправляється баржами по річках Парагвай та Парана до Аргентини (кластер Росаріо) для подальшої переробки на шрот та олію.

- Обсяг експорту 2024/25: Оцінюється у 6,5–7,0 млн т бобів. Результати 2025/2026 МР — 6,5 млн т.

- Динаміка: Парагвай активно диверсифікує ринки, нарощуючи прямі поставки до Бразилії (для південних заводів) та РФ.

Імпорт: Майже відсутній. Країна є чистим експортером, забезпечуючи власні потреби в насіннєвому матеріалі через локальні філії глобальних корпорацій.

Прогноз 2026/2027: Згідно зі звітами USDA та даними парагвайської асоціації Capeco, у 2026/2027 МР виробництво прогнозується на рівні 10,7 млн т. Парагвай продовжує поступово збільшувати посівні площі під соєю за рахунок освоєння регіону Чако, хоча основним стримуючим фактором для швидшого росту залишається обмежена внутрішня логістична інфраструктура.

Прогноз у 10,7 млн т базується на припущенні нормальних погодних умов у Південній Америці наприкінці 2026 — на початку 2027 року. Показник очікуваної середньої врожайності закладено на позначці 2,89 т/га.

Фактори ризику: Оскільки Парагвай не має виходу до моря, рівень води в річках Парагвай та Парана критично впливає на швидкість та вартість експорту. Також викликом є впровадження норм EUDR (антидефорестація), що вимагає сертифікації нових земель у регіоні Чако.

Протистояння: Парагвай конкурує з Бразилією за логістичні потужності та з Уругваєм за інвестиції в агросектор. Унікальність Парагваю в тому, що він є «тихим гігантом», чия сировина забезпечує стабільність аргентинського переробного комплексу.

Прогноз обсягу виробництва 2026/2027, млн т: 7,2

% світового виробництва: ~1,7%

Врожайність, т/га: 2,9–3,2

Площа, млн га: 2,2–2,3

Канада займає стабільну позицію в десятці світових лідерів виробництва сої, спеціалізуючись на високоякісній продукції з високим вмістом протеїну. У сезоні 2024/2025 канадський ринок продемонстрував стійкість до кліматичних коливань, зміцнивши свій статус надійного постачальника для преміальних ринків Азії та Європи. Для Канади соя є третьою за значущістю польовою культурою після пшениці та ріпаку.

Виробництво: Ринок сої в Канаді в сезоні 2024/2025 характеризувався як період «якісної стабілізації». Країна продовжила розширювати географію посівів на захід, адаптуючи культуру до умов короткого вегетаційного періоду прерій. Результати сезону 2025/2026 оцінюються аналітиками USDA в 7 млн т валового збору.

Посівні площі під соєю в Канаді демонструють поступове зростання. За останні 5 років вони стабілізувалися на рівні понад 2,2 млн га. Основною тенденцією є зміщення виробництва з традиційного Онтаріо до провінцій Манітоба та Саскачеван, де соя стає важливою частиною сівозміни як попередник для зернових.

Врожайність: Канада утримує високі показники врожайності — близько 3,1 т/га. Це досягається завдяки використанню холодостійких сортів та передових технологій точного землеробства. У 2024/25 МР сприятливі опади в Онтаріо та Квебеку дозволили компенсувати певну сухість у західних провінціях.

Регіональні особливості: Провінція Онтаріо залишається «серцем» соєвого виробництва (понад 50% врожаю), орієнтуючись на харчову сою не-ГМО. Манітоба активно розвиває фуражний сегмент, використовуючи ГМО-сорти для експорту в Китай.

Торгівля:

- Експортний профіль: Канада експортує близько 70–75% виробленої сої. У 2024/25 МР обсяг експорту становив 4,8–5,0 млн т. В 2025/2026 МР показники виросли до 5,25 млн т.

- Ключові ринки: Китай залишається найбільшим покупцем, за ним ідуть Японія (харчова соя преміум-класу) та Європейський Союз.

- Динаміка: Канадські експортери виграють за рахунок репутації постачальника «чистої» продукції та розвиненої залізничної логістики до портів Ванкувера та Сент-Лоренса.

Імпорт: Канада імпортує близько 0,4–0,6 млн т сої на рік, переважно зі США, для забезпечення потреб переробних заводів у прикордонних зонах у періоди локальних дефіцитів.

Прогноз 2026/2027: Згідно зі звітами USDA та даними Statistics Canada, у 2026/2027 МР виробництво зросте до 7,2 млн т. Канадські фермери у 2026 році дещо розширили посіви сої за рахунок оптимізації площ під ярою пшеницею та кукурудзою, світові ціни на які залишаються низькими. Натомість високий глобальний попит на рослинний білок та стабільна маржинальність роблять сою привабливішою для сівозміни.

Фактори ризику: Ранні осінні заморозки залишаються головною загрозою для врожаю в північних регіонах. Також значну роль відіграє логістична конкуренція на залізниці з іншими зерновими та нафтопродуктами.

Протистояння: Канада веде активну боротьбу зі США за преміальні ніші в Японії та Південній Кореї, де якісні характеристики (вміст білка та колір рубчика) мають вирішальне значення.

Прогноз обсягу виробництва 2026/2027, млн т: 7,3

% світового виробництва: ~2%

Врожайність, т/га: 1,8–2,0 т/га

Площа, млн га: 4,2–4,5 млн га

Російська Федерація у 2024–2026 роках продовжує курс на агресивне розширення внутрішнього виробництва сої, намагаючись подолати хронічну залежність від імпорту шроту для тваринництва. На тлі санкцій та зміни логістичних маршрутів, російський соєвий сектор трансформується у два вектори: «далекосхідний» (експорт бобів у Китай) та «центральний» (внутрішня переробка).

Ринок сої в РФ у сезоні 2024/2025 відзначився рекордною рентабельністю на тлі падіння доходів від зернових. Соя стала головним бенефіціаром державної політики імпортозаміщення в кормовій базі.

Виробництво: Посівні площі під соєю в РФ досягли історичного максимуму, перевищивши 4 млн га. Основне зростання забезпечили Центральний федеральний округ та Далекий Схід. За останні три роки приріст площ склав понад 20%. У 2025/2026 МР подальше розширення оціюється до 4,5 млн га, оскільки аграрії масово заміщують соєю пшеницю, експорт якої обмежений квотами та митами. При цьому валовий збір сезону 2025/2026 МР в Росії зафіксовано на рівні 7 млн т.

Врожайність: Середній показник залишається відносно низьким — 1,9 т/га, що значно поступається українським (2,5 т/га) та канадським (3,1 т/га) результатам. Основною проблемою є дефіцит якісного насіння не-ГМО селекції та складні кліматичні умови в основних зонах вирощування.

Регіональні особливості:

- Далекий Схід: Основний регіон виробництва, орієнтований на прямий експорт бобів у КНР.

- Центральна Росія: Тут зосереджені найбільші переробні заводи (ГК «Содружество» та інші), які працюють на внутрішній ринок.

Торгівля:

- Динаміка експорту: У 2024/25 МР експорт бобів становив 1,2–1,5 млн т. Майже весь обсяг спрямовується до Китаю. Уряд РФ підтримує цей напрямок через спеціальні логістичні субсидії. В сезоні 2025/2026 МР експорт скоротився до 0,9 млн т.

- Імпорт: Росія залишається великим імпортером сої (близько 2,0 млн т на рік), переважно з Бразилії та Парагваю. Це зумовлено тим, що внутрішнього виробництва в центральних регіонах все ще недостатньо для повного завантаження потужних заводів з екстракції олії.

Прогноз 2026/2027: Згідно зі звітами USDA та локальними аналітичними даними, у 2026/2027 МР очікується приріст виробництва на 300 тис. т (або на 4,3%) порівняно з поточним маркетинговим роком до 7,3 млн т. Це стане новим історичним максимумом для країни. Експорт очікується на рівні 1,0 млн т.

Бум внутрішньої переробки: USDA прогнозує, що обсяги переробки сої в РФ у новому сезоні зростуть до рекордних 6,1–6,2 млн т (проти 5,8 млн т у 2025/26 МР). Країна активно запускає нові переробні потужності в центральних областях, щоб експортувати не сировину, а готову соєву олію в країни Північної Африки, Індію та КНР.

Фактори ризику:

- Насіннєва залежність: Висока частка імпортного насіння (навіть за умов санкцій) створює загрозу для стабільності врожаїв.

- Державне регулювання: Експортні мита на сою всередині РФ часто змінюються, що дезорієнтує фермерів.

- Логістика: Перевантаженість залізничних шляхів у бік Китаю стримує темпи експорту з Далекого Сходу.

Прогноз обсягу виробництва 2026/2027, млн т: 5,6

% світового виробництва: ~1,5% (№1 у Європі)

Врожайність, т/га: 2,3–2,6

Площа, млн га: 2,4–2,6

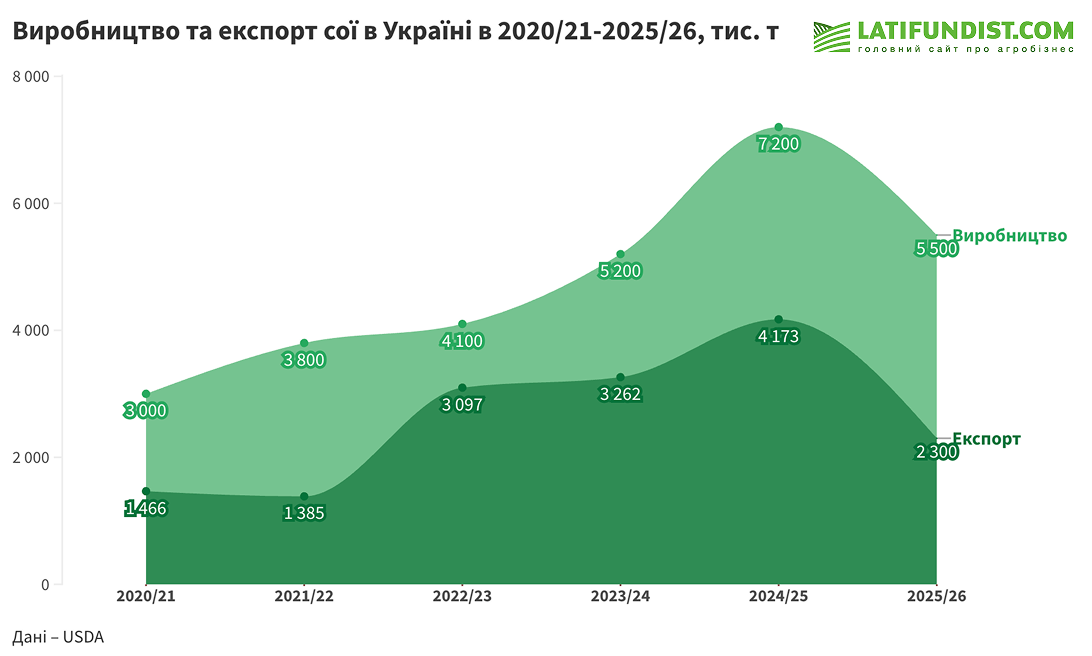

Ринок сої в Україні в сезоні 2024/2025 характеризувався «експоненціальним зростанням». Соя стала вигідною альтернативою кукурудзі через менші витрати на добрива та сушіння, а також завдяки високому попиту з боку Європейського Союзу.

В сезоні 2025/2026 аграрії суттєво розширили посівні площі (до майже 2,1 млн га), що на тлі непоганої середньої врожайності повинно принести рекордні 5,2 млн т валового збору. Завдяки високому попиту з боку країн ЄС, Туреччини та Єгипту, Україна реалізує потужний експортний потенціал. Решта врожаю (близько 1,7–1,8 млн т) забезпечує внутрішню переробку на соєву олію та шрот.

Виробництво: За останні три роки посівні площі під соєю в Україні зросли майже на 70% — з 1,5 млн га у 2022 р. до рекордних 2,6 млн га у 2024/25 МР. Аграрії обирають сою як культуру, що дозволяє диверсифікувати ризики: вона має коротший логістичний шлях до ЄС та високу додану вартість при переробці.

Врожайність: Середня врожайність у 2024/25 МР склала близько 2,5 т/га. Хоча потенціал українських чорноземів дозволяє досягати 3,0+ т/га, показник був обмежений аномальною спекою в липні-серпні, що вплинуло на налив бобів у центральних та південних областях.

Регіональні особливості: Хмельницька, Полтавська та Житомирська області залишаються лідерами виробництва. Спостерігається тренд на розширення посівів у Західній Україні, де вологіший клімат мінімізує ризики посухи.

Торгівля:

- Експортний прорив: У 2024/25 МР Україна експортувала близько 3,5–4,0 млн т сої. На сезон 2025/2026 МР оцінка становить 3,15 млн т.

- Ключові ринки: Понад 60% експорту спрямовується до ЄС (Нідерланди, Італія, Німеччина). Україна успішно витісняє американську сою в сегменті не-ГМО сировини. Також значними покупцями залишаються Туреччина та Єгипет.

- Переробка: Внутрішня переробка на олію та шрот зросла на 15%, що дозволяє експортувати готову продукцію з вищою маржинальністю через дунайські порти та залізницю.

Імпорт: Майже відсутній. Імпортується лише насіннєвий матеріал елітних репродукцій європейської та канадської селекції.

Прогноз: Згідно зі звітами USDA, у 2026/2027 МР очікується подальший приріст виробництва ще на 400 тис. т (+7,7%), що оновить історичний максимум для України до 5,6 млн т. Головний драйвер зростання — тривале скорочення площ під кукурудзою. Соя потребує значно менше витрат на дорогі азотні добрива і, що найважливіше для українських умов, не вимагає таких капітальних витрат на сушіння зерна восени.

Читати більше: Рентабельність сільгоспкультур в Україні (2021–2026 рр.): Економіка виживання та розрахунку

Фактори ризику:

- Безпека: Постійні атаки на портову інфраструктуру Одеси та Чорноморська.

- Логістика: Черги на західних кордонах та висока вартість фрахту.

- Клімат: Ризик повторення літніх посух, що змушує аграріїв переходити на ультраранні сорти.

- Регуляції: Необхідність адаптації до вимог EUDR (сертифікація земель на відсутність знеліснення) для збереження доступу до ринку ЄС.

Протистояння: Україна веде боротьбу з Бразилією та США за європейського споживача. Перевага України — у географічній близькості та статусі виробника не-ГМО сої, що критично важливо для харчової промисловості Європи.

Прогноз обсягу виробництва 2026/2027, млн т: 3,6

% світового виробництва: ~0,8–1%

Врожайність, т/га: 2,2–2,3

Площа, млн га: 1,5–1,6

Болівія замикає десятку провідних виробників сої у світі, відіграючи критичну роль у забезпеченні продовольчого балансу Андського співтовариства. У сезоні 2024/2025 країна зіткнулася з серйозними кліматичними та політичними викликами, що змусило агросектор Болівії прискорити впровадження біотехнологій для збереження своєї частки на глобальному ринку.

Болівійський соєвий сектор перебуває на етапі інтенсифікації. Через обмеженість нових територій для розширення (зумовлену екологічними нормами), основний акцент робиться на підвищенні продуктивності існуючих площ та отриманні двох врожаїв на рік.

Виробництво: Посівні площі під соєю в Болівії демонструють помірне зростання. За останні три роки вони збільшилися з 1,4 млн га до 1,55 млн га. Соя є головною експортною культурою країни, на яку припадає понад 45% всього сільськогосподарського експорту. У 2025/2026 МР уряд Болівії дозволив розширення використання нових ГМО-продуктів (зокрема HB4, стійких до посухи), що має стимулювати зростання валового збору. В 2025/2026 МР він становив 3,45 млн т, за оцінками USDA.

Врожайність: Показники врожайності в Болівії становлять близько 2,2 т/га. Це вище за індійські чи російські показники, проте нижче за сусідні Бразилію та Парагвай. Основний стримуючий фактор — періодичні посухи в регіоні Санта-Крус та обмежений доступ до систем зрошення.

Регіональні особливості: Департамент Санта-Крус забезпечує понад 95% всього виробництва сої в країні. Тут вирощують два врожаї: літній (головний) та зимовий.

Торгівля:

- Орієнтація на переробку: Болівія, за прикладом Аргентини, експортує переважно продукти переробки (шрот та олію), а не сирі боби.

- Ключові ринки: Країна є головним постачальником для Андського співтовариства (Колумбія, Еквадор, Перу). Завдяки членству в МЕРКОСУР (з 2024 р.), Болівія отримала кращий доступ до ринків Південної півкулі.

- Обсяг експорту 2024/25: Сумарний експорт сої та продуктів її переробки оцінюється у 2,8–3,0 млн т (у зерновому еквіваленті). В 2025/2026 МР експорт становив 2,9 млн т у сукупному еквіваленті (боби, шрот та соєва олія).

Імпорт: Майже відсутній, за винятком насіннєвого матеріалу та специфічних агрохімікатів.

Прогноз 2026/2027: Згідно зі звітами USDA та даними болівійської асоціації ANAPO, у 2026/2027 МР очікується помірний приріст виробництва до 3,6 млн т. Уряд Болівії продовжує поступово схвалювати нові біотехнологічні події (ГМО-сорти сої, стійкі до посухи та комах), що дозволяє фермерам Санта-Крус розширювати посіви на менш родючі, посушливі ділянки (так звані зони «експансії») та стабілізувати врожайність.

Фактори ризику:

- Політична нестабільність: Валютні обмеження та дефіцит палива часто ускладнюють збиральну кампанію.

- Логістика: Болівія не має виходу до моря, тому експорт залежить від річкових портів та транзиту через територію Чилі та Перу.

- Клімат: Регіон Санта-Крус є вразливим до явищ Ель-Ніньо та Ла-Нінья, що призводить до непередбачуваних опадів.