Топ-ринки збуту українського зерна та олійних культур 2026

У 2026 р. в географії українського агроекспорту Європейський Союз залишається ключовим фінансовим партнером, а порти Чорного моря повертають собі роль головних воріт до ринків Азії та Африки. Вигідність продажу сільгосппродукції сьогодні визначається не лише ціною, а й здатністю експортера маневрувати між сухопутними маршрутами до Європи та морськими поставками на ринки MENA і Китаю. Latifundist.com проаналізував, як змінювалася аграрна торгівля з роками і де чекають товари з України.

1. Еволюція зовнішньої торгівлі: від сировинного придатку до «агрохабу»

Характер українського агроекспорту пройшов три фундаментальні етапи:

- 1991–2010 рр.: Формування ринку. Україна переважно експортувала надлишки продовольчої пшениці та ячменю. Головними покупцями були країни СНД і частково Близький Схід.

- 2011–2021 рр.: «Золота ера» кукурудзи та соняшнику. Україна стала світовим лідером з експорту олії та увійшла до ТОП-5 експортерів зерна. Китай став стратегічним партнером №1. У 2021 р. Україна експортувала до КНР агропродукції на рекордні $4,3 млрд.

- 2022–2026 рр.: Воєнна трансформація. Логістика ускладнилася, маржа скоротилася, а конкуренти зайняли частину ніш, де раніше домінувала Україна. Через блокаду портів експорт змістився на західні кордони (ЄС), але станом на квітень 2026 р. спостерігається «морський ренесанс».

Читати більше: Як змінилось місце України на аграрній мапі світу за час великої війни: ключові факти

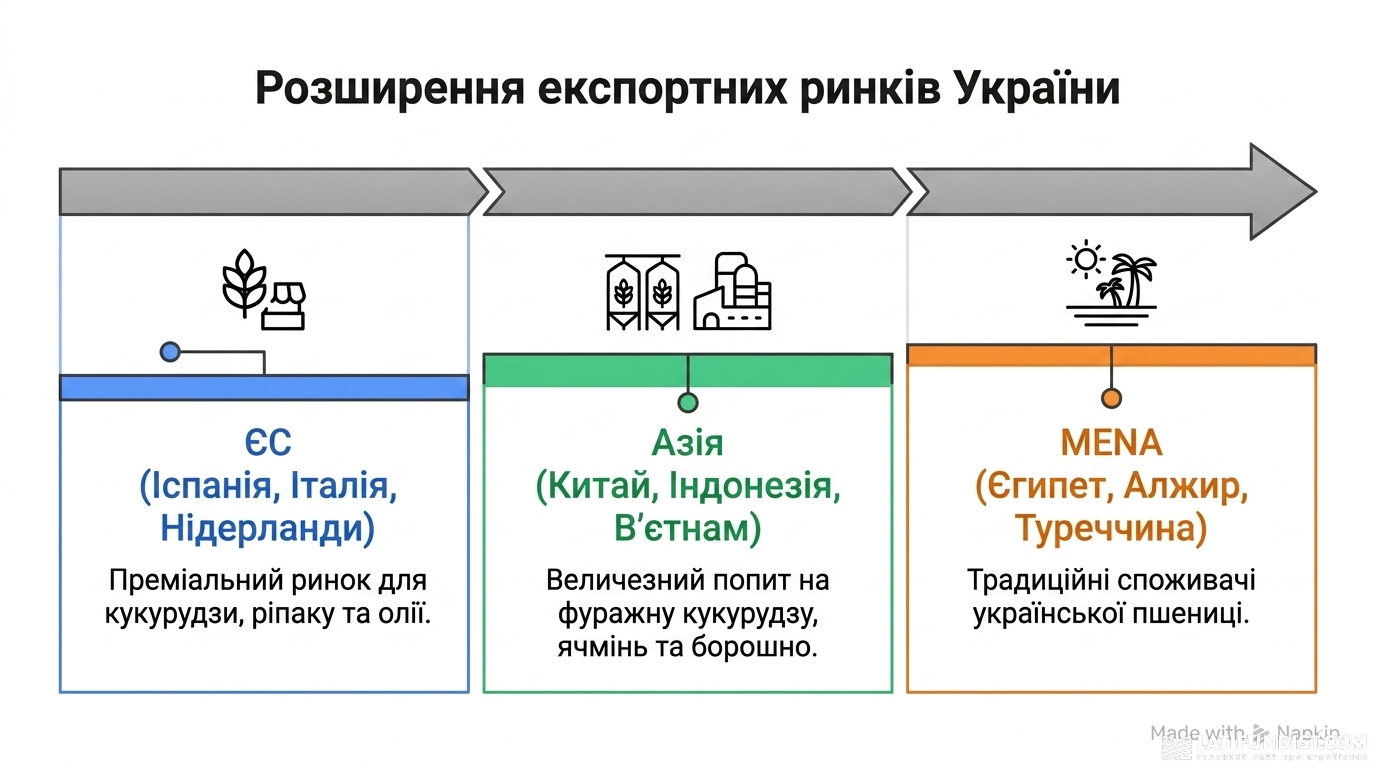

2. Перспективні ринки 2026: де потрібна українська продукція

2. Перспективні ринки 2026: де потрібна українська продукція

За даними Міністерства економіки, довкілля та сільського господарства, ключовим торговельним партнером для української аграрної продукції залишаються країни Європейського Союзу. Якщо у 2021 р. аграрний експорт до ЄС становив 30% від загального, то у 2024-му він зріс до 52%. Приблизно половина зернових і значна частка олійних культур постачаються саме до країн Європи. У січні–лютому 2026 р. на Євросоюз припало близько 50% валютної виручки від аграрного експорту. Країни Близького Сходу та Північної Африки (MENA) забезпечили ще 20% експортної виручки.

ЄС залишається ключовим і стратегічним торговельним партнером України — як з огляду на поступову інтеграцію до європейського ринку, так і завдяки географічній близькості та логістичній перевазі. Насамперед це стосується експорту олійних культур і продуктів їх переробки, які мають вищі ціни та додану вартість порівняно із зерновими. ЄС є основним напрямком збуту для соняшникової, соєвої та ріпакової олії, а також сої, ріпаку та соєвого шроту.

Суттєво зросла роль Туреччини — її частка у структурі аграрного експорту досягла 13%. У грошовому вимірі поставки до цієї країни збільшилися більш ніж удвічі — з $247 млн у січні–лютому 2025 р. до $507 млн у 2026-му. Найбільшими за обсягами експорту товарами традиційно залишаються кукурудза, соняшникова олія, пшениця, соєві боби, м’ясо. Сьогодні експортна карта України виглядає як відносно збалансований трикутник:

За даними ASAP Agri, у сегменті зернових ситуація змінилася. Після повернення квот і на тлі високого врожаю в Європейському Союзі, а також посилення конкуренції, частка ЄС суттєво знизилася: по пшениці — з 27% до 5%, по ячменю — з 18% до 4% у липні–березні. Єдиний виняток — кукурудза, де квота залишається радше формальною, але навіть тут частка ЄС дещо знизилася через конкуренцію з боку США та Бразилії.

Як результат, фокус експорту зернових змістився на ринки Африки та Азії, де зберігається стабільний попит на наші зернові, і, враховуючи, що механізм дії квоти навряд чи зміниться найближчим часом, цей пріоритет збережеться.

3. FOB, DAP чи CPT? Порівняння базисів у 2026 році

Вибір базису поставки сьогодні — це гра на випередження ризиків.

- FOB (порти Чорного моря): Найбільша прибутковість для великих обсягів. Ціни на пшеницю станом на квітень 2026 р. тримаються на рівні $210–215/т. Ризики — воєнні, проте розвинена система страхування робить цей шлях пріоритетним.

- DAP (західний кордон): Більш стабільний, але дорожчий шлях. Ціна на кукурудзу тут часто нижча (близько 176 €/т) через обмежену пропускну здатність залізниці.

- CPT (елеватор/порт): Найкращий варіант для малих та середніх фермерів, які не хочуть брати на себе логістичні ризики та фрахт.

Керівниця відділу редакційного контенту та аналітики ASAP Agri Вікторія Блажко вважає, що сезон 2025/26 на українському ринку вже зараз можна охарактеризувати як ринок продавця, де ключову роль відіграв контроль над фізичним товаром. У цих умовах найприбутковішим базисом для продавців став CPT. Він дозволяв зберігати контроль над поставкою, отримувати додаткову премію в умовах обмеженої пропозиції та уникати повного спектру логістичних ризиків.

Вікторія Блажко

керівниця відділу редакційного контенту та аналітики

ASAP Agri

«Водночас CIF виявився найбільш ризикованим базисом. Для продавця він означав подвійний ризик — ціни FOB і фрахту: у разі зриву контрактів доводилося перекривати позиції на FOB-ринку, часто за значно вищими цінами, що призводило до суттєвих втрат. Для покупця CIF також залишався вразливим через ризики невиконання угод і затримок поставок. Загалом сезон чітко продемонстрував: чим більше елементів — товар, логістика та фрахт — концентрується в одному контракті, тим вищий ризик для обох сторін».

4. ЄС та ринки «дальньої дуги»: баланс інтересів

Хоча ЄС забезпечує близько 50% валютної виручки, введення квот на український цукор, м’ясо птиці та обмеження щодо деяких зернових змушують українських експортних гігантів знову дивитися на Африку та Азію. У 2026 р. порти Одеси та Чорноморська працюють на повну потужність, що дозволяє конкурувати ціною на ринках, де логістика через Європу була б «золотою».

5. Пшениця: Повернення королів MENA

У 2026 р. українська пшениця відновлює свої історичні позиції на ринках Близького Сходу та Північної Африки (MENA). Це не просто повернення обсягів, а перемога української якості та логістичної гнучкості над політизованим експортом конкурентів.

За даними «Української зернової асоціації», за 8 місяців 2025/26 МР Україна експортувала 9,03 млн т пшениці. Лідерами із закупівель стали країни Середземноморського регіону та Південно-Східної Азії. Так, Єгипет, який є найбільшим імпортером пшениці у світі, імпортував 2,36 млн т української пшениці. Частка Алжиру становила 1,6 млн т, Індонезії — 1,4 млн т.

- Чому це важливо: Після періоду турбулентності державний оператор Єгипту (GASC) та приватні мукомели повернулися до українського зерна.

- Перевага над РФ: Україна виграє конкуренцію у російського зерна завдяки прозорості походження. В умовах санкційних обмежень і ризиків щодо походження зерна з окупованих територій українська пшениця забезпечує підтверджену якість і «чисту» юридичну документацію, що є критично важливим для міжнародних банків, які кредитують такі закупівлі.

Нові фаворити: В’єтнам та Пакистан

Україна перестає бути постачальником лише «фуражу» (зерна на корм тваринам).

- Ріст якості: В’єтнам і Пакистан активно контрактують українську пшеницю з вмістом протеїну 11,5–12,5%. Це високоякісне продовольче зерно, яке використовується для випікання хліба та виробництва макаронних виробів.

- Преміальний сегмент: Завдяки впровадженню нових насіннєвих технологій і систем живлення українські аграрії змогли забезпечити стабільно високий показник клейковини, що робить зерно затребуваним серед вимогливих покупців Південно-Східної Азії.

6. Кукурудза: Італійський вектор та морська домінанта

У нинішньому році кукурудза залишається головною експортною культурою України, проте акценти змістилися з масового експорту «на весь світ» до роботи з преміальними покупцями в межах Середземномор’я.

Італія як «новий Китай» для української кукурудзи

Протягом останнього десятиліття Україна стала фактично ключовим постачальником кукурудзи для Італії, забезпечуючи в середньому 70% її імпортних потреб. В окремі сезони ця частка перевищувала 80%, а минулого року досягла 87%.

У поточному сезоні (станом на кінець лютого 2026 року) українська кукурудза вже сформувала близько 70% італійського імпорту, що в натуральних показниках становить 1,6 млн т. Аналітики ASAP Agri прогнозують: за умови збереження поточної регуляторної політики, Італія здатна стабільно закуповувати близько 3 млн т української зернової щороку, залишаючись нашим стратегічним ринком №1 у Південній Європі.

- Причини попиту: Італійський сектор тваринництва (виробництво сирів і м’ясних делікатесів) потребує стабільних поставок якісної фуражної кукурудзи без ГМО. Україна здатна забезпечити такі обсяги з мінімальним логістичним плечем.

- Географічна перевага: Прямі морські поставки з великих портів Одещини до італійських портів (Равенна, Барі, Венеція) роблять українське зерно дешевшим за американське чи бразильське.

7. Олійний сектор та переробка: Нова парадигма доданої вартості

Сезон 2025/26 став точкою трансформації для українського олійного ринку. Попри зниження валового збору сировини, галузь демонструє якісне зростання доходів за рахунок високих світових цін і розвитку внутрішньої переробки.

«Тренд на зростання переробки підтверджується. Запровадження 10% мита на експорт сої для посередників і менший врожай соняшника стимулювали внутрішню переробку, і в цьому сезоні вона може сягнути близько 2,9 млн т — на рівні або поблизу рекордних показників. Уже зараз фіксуються рекордні обсяги експорту соєвого шроту та майже рекордні — соєвої олії», — зазначає Вікторія Блажко.

Експерт уточнює, що майже весь експорт соєвої олії та понад 75% соєвого шроту приходиться на ЄС. Водночас конкуренція, особливо в сегменті соєвого шроту, залишається жорсткою — з боку Бразилії та, насамперед, Аргентини, які формують глобальний ціновий орієнтир на цьому ринку.

Україна працює в менших обсягах, але має логістичну перевагу на ринках ЄС і Туреччини, а також нішу не-ГМО продукції, що дозволяє знаходити свого покупця. Водночас ціни суттєво залежать від конкурентного середовища, хоча останнім часом їх підтримує обмежена пропозиція з України, оскільки основні обсяги сої вже перероблені.

У перспективі вимоги ЄС щодо простежуваності (EUDR) можуть стати додатковою перевагою для української продукції на європейському ринку, якщо Україна зможе ефективно їх впровадити та забезпечити відповідність.

Соняшникова олія: менше обсягів, більше виручки

За даними асоціації «Укроліяпром», через скорочення врожаю насіння соняшнику пропозиція сировини для заводів зменшилася. Це безпосередньо вплинуло на виробничі показники:

- Виробництво: очікується на рівні 4,6 млн т (скорочення на 10% порівняно з минулим роком).

- Експорт: прогнозується зниження на 6,4% — до 4,4 млн т.

- Економічний ефект: Попри менші фізичні обсяги, валютна виручка демонструє позитивну динаміку. Драйвером зростання стали високі світові ціни на соняшникову олію, що компенсує кількісне скорочення.

Феномен ріпакової олії: великий прорив 2026 року

Ріпаковий сегмент продемонстрував найвищу динаміку в агросекторі. Завдяки стимулюючим митам на експорт сировини, Україна зробила потужний крок у бік переробки:

- Експортний рекорд: в УКАБ прогнозують, що поставки ріпакової олії зростуть у 2,7 раза і сягнуть 576 тис. т.

- Внутрішня переробка: обсяги переробки ріпаку в Україні вже зросли до 1,5 млн т (у 2,6 раза більше, ніж торік).

- Зміна стратегії: експорт ріпаку як сировини впав у 1,8 раза. Ринок остаточно переорієнтувався на продаж готового продукту з доданою вартістю на ринки ЄС та Азії.

Логістична стратегія та цінові орієнтири

Для отримання максимального прибутку експортерам важливо розділяти логістичні потоки залежно від типу продукції:

| Продукт | Оптимальний базис | Напрямок | Економіка |

| Соняшникова олія | FOB Одеса / Гдиня | Світовий ринок | Ціна $1490/т робить переробку в Україні надприбутковою. |

| Ріпакова олія | Морські порти | ЄС, Азія | Ключовий товар для диверсифікації портфеля. |

| Шрот (соєвий/ріпаковий) | DAP/CPT (кордон) | Польща, Німеччина | Найвигідніше продавати суходолом безпосередньо фермерам ЄС. |

8. Прогноз: Вплив геополітики на ціни

На думку аналітиків ASAP Agri, попри заяви про перемир’я, ситуація в Ормузькій протоці залишається далекою від нормалізації. Формально прохід не закритий повністю, однак він працює з суттєвими обмеженнями: частина суден змушена розвертатися або змінювати маршрути, тоді як великі міжнародні перевізники уникають транзиту через високі ризики та страхові витрати. Саме це залишається ключовим фактором, який утримує ціни на нафту на відносно високому рівні та підтримує геополітичну премію на ринках.

Вікторія Блажко вказує, що для зернових ця геополітична підтримка відчувається значно слабше на тлі важкої фундаментальної картини. Світ входить у новий сезон із великими перехідними запасами, високою конкуренцією та поки що обмеженими погодними ризиками. Без нових шоків ціни на пшеницю, кукурудзу та ячмінь, ймовірно, залишатимуться під тиском, особливо на старті сезону.

В олійному комплексі ситуація виглядає сильнішою. Ринок підтримують високі ціни на нафту та фактор біодизелю, що особливо важливо для сої та ріпаку. Водночас в Україні на початку сезону можливе локальне просідання цін на олійні культури за відсутності погодних проблем і при збільшенні пропозиції.

Таким чином, базовий сценарій виглядає асиметрично: зернові залишаються під тиском через слабший фундамент, тоді як олійні демонструють більшу стійкість, хоча й не виключають короткострокової просадки на старті сезону.

Попередній прогноз цін на сезон 2026 (консолідовані дані USDA, УКАБ, Укроліяпром):

- Пшениця: Стабілізація в межах $215–230/т.

- Кукурудза: Поступове зростання до $225/т на фоні попиту з боку Китаю.

- Соя: Активізація китайського попиту може підштовхнути ціну до $430+/т.

- Соняшник: Залишиться в дефіциті, ціни на заводах триматимуться на високому рівні.

Висновки для експортера

У 2026 р. виграє той, хто має диверсифіковані канали збуту. ЄС — для стабільного збуту переробки (шрот, олія), Азія та MENA — для великих партій зернових через глибоководні порти. Контроль за собівартістю логістики на базисі FOB залишається головним завданням для збереження прибутковості.