Газовий удар по агросектору: чому ціна злетіла і як аграрії шукають вихід

Джерело фото: Latifundist.com

У червні ціна газу для промислових споживачів в Україні зросла з близько 16–18 тис. грн за тис. кубометрів до 32 тис. грн — рівня, який раніше був типовим лише для зимових піків. Найбільше за 2,5 роки здорожчання порушило звичну сезонність і змусило аграріїв переглянути логіку закупівель. Хоч у перші дні літа ситуацію ще підживлювала напруга на Близькому Сході, вже 18 червня сторони оголосили про перемир’я. Але ринок не поспішає заспокоюватися.

Високі ціни на газ — одна з причин, чому A’SPIK GROUP цього сезону не запустить один з трьох цукрових заводів. Один із них забезпечений вугіллям, інший — комбінований, на ньому є як газові, так і вугільні котли. Не запустять завод, що працює винятково на газу.

Для іншого заводу компанія не закупила поки що блакитне паливо під сезон:

«Ми поки не закуповуємо газ. Чекаємо, можливо ситуація зміниться. Ціна зараз вдвічі вища, ніж узимку, хоча зазвичай літом вона знижувалась. Більше 10 років так працювало», — пояснює Дмитро Панчук, заступник генерального директора з економічних питань.

A’SPIK — не виняток. Літній сезон 2025 року для агросектору почався з нетипового виклику: різке здорожчання газу зруйнувало звичний сценарій підготовки до сезону, коли підприємства формували запаси ресурсу влітку під осінню переробку та посівну. Причини цього стрибка комплексні й пов’язані як з глобальними подіями, так і з внутрішньою ситуацією на ринку.

Геополітика та імпортна залежність

Одним із головних чинників, який запустив хвилю подорожчання, стала напруга в Перській затоці. Через Ормузьку протоку проходить третина світового експорту нафти, газу та карбаміду. Андрій Халявка, власник компанії GROSSDORF, пояснює: загроза перекриття протоки миттєво підняла ціни на енергоносії та фрахт, спричинила зростання страхових премій і створила нові логістичні обмеження. За його словами, нинішнє зростання вартості добрив — на 25–30% — переважно емоційна реакція ринку на ризики, а не на реальний дефіцит ресурсу. Пояснює, що ринок просто грає на очікуваннях.

До глобальних факторів додалися й внутрішні. Україна увійшла в сезон із рекордно низькими запасами газу в ПСГ. Як зазначає Роман Кравець, керівник напрямку LNZ Energo компанії LNZ Group, ці обсяги тиснули на внутрішню ціну, яка фактично зрівнялася з імпортною або навіть її перевищила.

«Цього літа ми фактично повернулися до довоєнної логіки ринку: імпорт формує внутрішню ціну. І це нова реальність — з усіма її обмеженнями в інфраструктурі, контрактах і об’ємах», — зазначає він.

Роман Кравець також додає, що частина споживачів газу, зокрема елеватори, мають альтернативні джерела (сушіння на біомасі тощо), і тому при певному рівні цін можуть не використовувати газ взагалі.

Роман Кравець

керівник напрямку LNZ Energo

«Ті, хто ще не закупився, або чекають, або працюватимуть по ситуації. На ринку продавці хочуть продати дорого, а покупці — купити дешево. Проте угод майже не укладається», — каже він.

Наразі ситуація з запасами газу стабілізується, каже Халявка. Завдяки активному імпорту та пожвавленню власного видобутку закачка газу в підземні сховища йде доволі динамічно — близько 50 млн кубів на добу. Тож, за його словами, питання фізичної наявності газу вже не є критичним. Проблема — у вартості.

«Газ дорогий, і саме це сьогодні стримує повноцінне відновлення виробництва добрив в Україні. Говорячи просто: сировина є, але собівартість неприйнятна для багатьох гравців», — додає виробник.

Виробництво добрив: три сценарії на фоні газової турбулентності

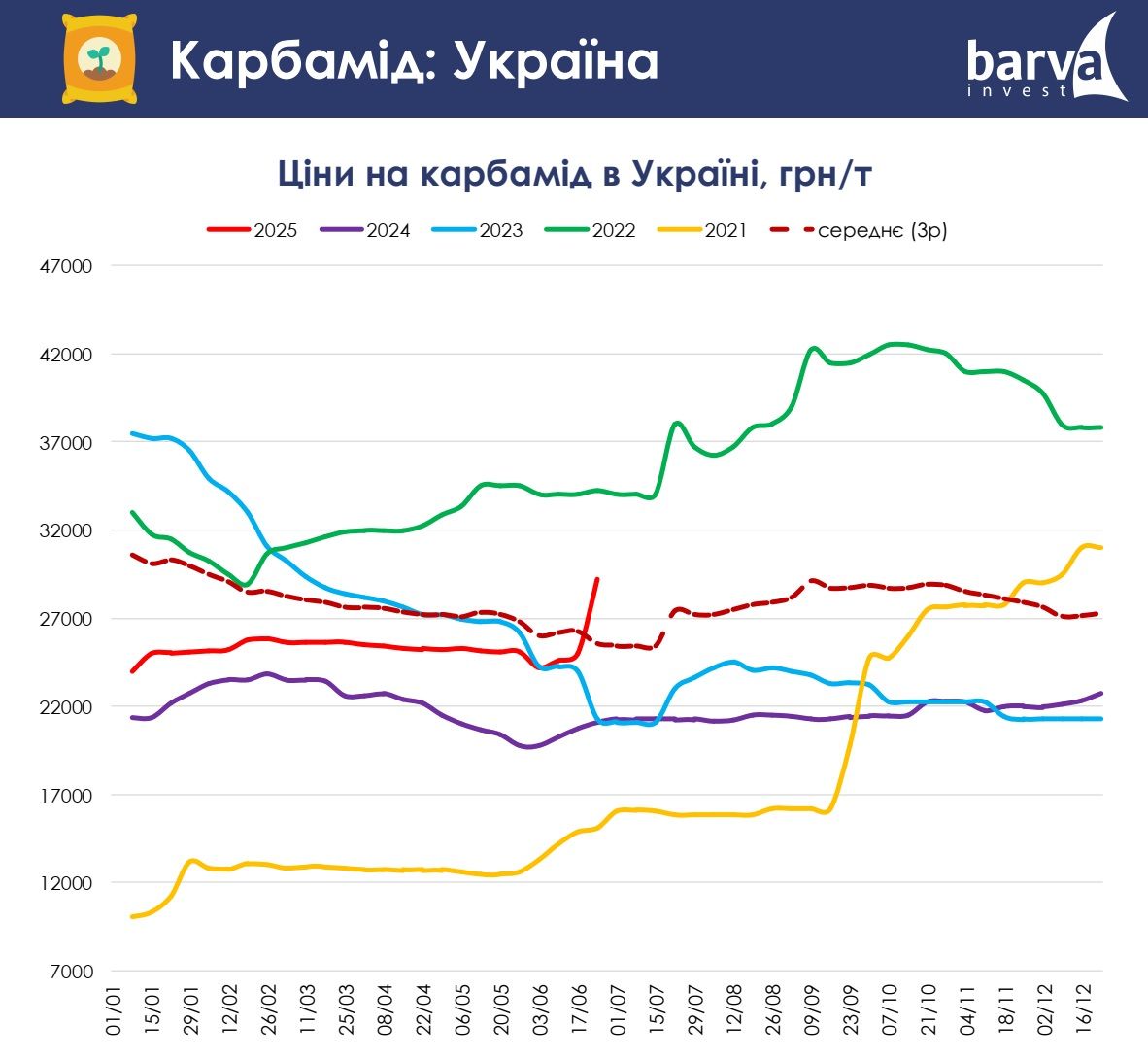

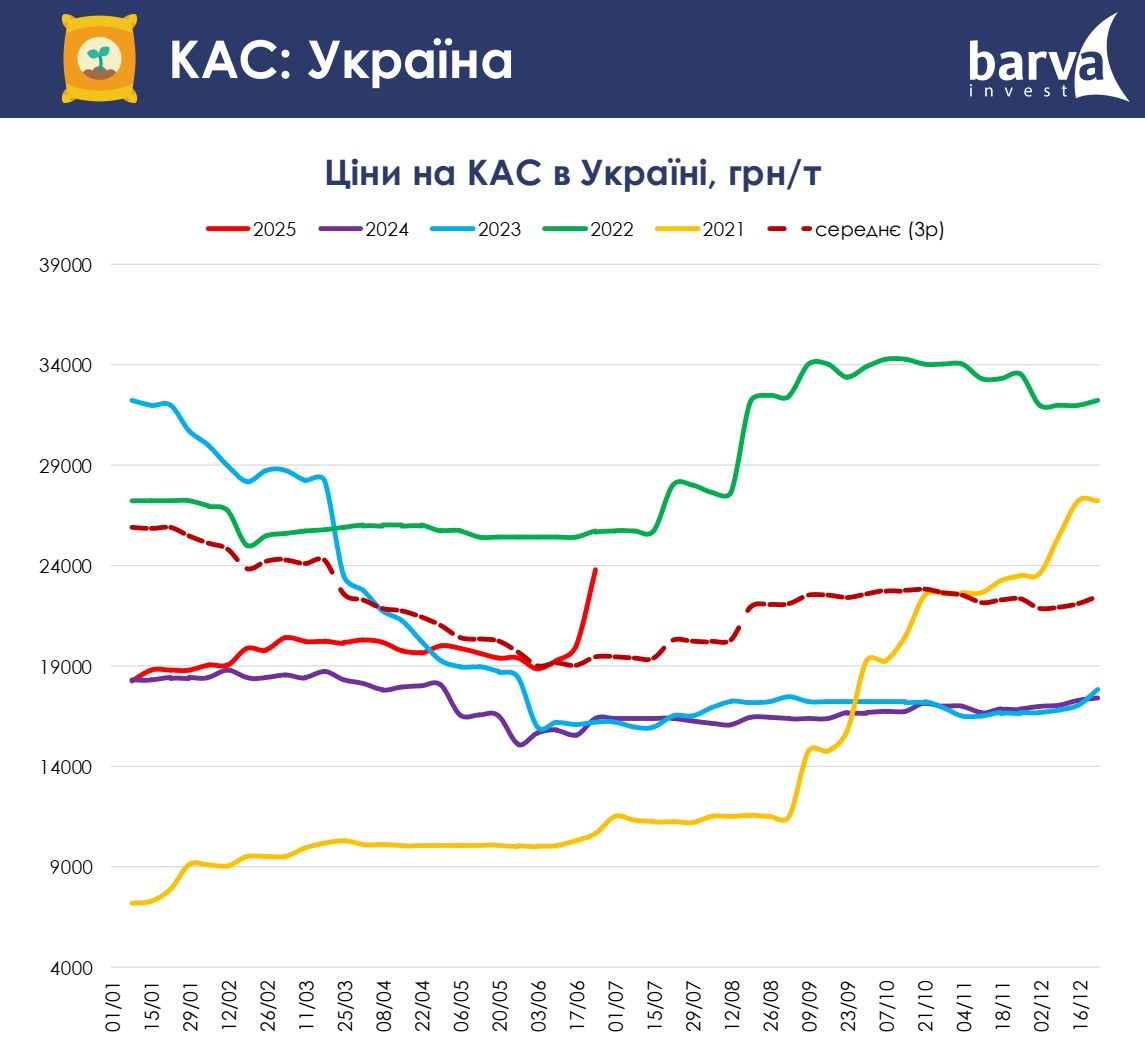

Криза на Близькому Сході і зростання вартості газу боляче вдарило по виробниках добрив. Як зазначає Костянтин Кінжалов, аналітик Barva Invest, йдеться насамперед про групу Ostchem, яка 23 червня підвищила ціни на три ключові позиції: карбамід подорожчав до 29 000 грн/т (+3500 грн), селітра — до 26 000 грн/т (+3000 грн), а КАС-32 — до 24 500 грн/т (+3000 грн). По селітрі це вже третє підняття цін за місяць.

Ціни на газ у Європі та Україні виросли на понад 90% порівняно з минулим роком, і ця зміна швидко лягла в собівартість. Водночас співвідношення вартості добрив до агропродукції помітно погіршилося. Наприклад, нині для купівлі тонни селітри аграрію доводиться продати на 13% більше пшениці, ніж рік тому, пояснює він.

Співрозмовник найближчим часом очікує стабілізації на ринку добрив з можливим помірним зниженням. За його словами, якщо зберігатиметься перемир’я на Близькому Сході й ціни на газ продовжать зниження, це може відобразитися і на внутрішньому ринку. Водночас фактори девальвації гривні та ймовірних перебоїв у роботі заводів (зокрема, і через обстріли) можуть знову змінити картину.

В Ostchem нагадують, що для виробника добрив газ — ключова частина собівартості. Втім додають, що мають великий досвід роботи в умовах високої волатильності.

Ostchem

виробник азотних добрив

«Підвищення цін на газ (на 75% за 2 місяці!) та зростання попиту на добрива безумовно позначаються на українському виробництві, і на ціновій ситуації на внутрішньому ринку України. У травні OSTCHEM пройшов через один із найскладніших періодів — із аварійними зупинками та вимушеними простоями заводів, що також спричинило додаткові витрати», — коментують в компанії.

Цукровики: проблема і в ціні, і в наявності газу

Цукрова промисловість традиційно одна з найбільш вразливих до стрибка ціни на газ. Як повідомила голова асоціації «Укрцукор» Яна Кавушевська, у 2025 році переробку буряків здійснюватимуть 27 заводів, з яких 11 — повністю на газу, ще 11 — на змішаному паливі, і 5 — без використання газу. Загальний обсяг потреби в газі — щонайменше 155 млн кубометрів. Енергетична складова у виробництві цукру становить 20–30%, тому енергетичні ризики напряму впливають на фінальну ціну.

Яна Кавушевська

голова правління

«Укрцукру»

«Проте ситуація із карколомним зростанням ціни на ринку енергетичних ресурсів ставить під загрозу виробництво цукру із цукрових буряків урожаю 2025 року, і, вірогідно, призведе до зростання оптово-відпускних цін на цукор, оскільки енергетична складова у виробництві цукру складає 20-30%», — каже вона.

Утім, як зауважує Кавушевська, наразі проблема не стільки в ціні газу, скільки в його фізичній відсутності на ринку: виробники не можуть законтрактувати необхідні обсяги. Це створює додаткову невизначеність на ринку та може поставити під загрозу стабільність осінньої переробки.

Хто адаптується, а хто чекає: енергетична стратегія аграріїв

Олійно-екстракційна галузь наразі менш вразлива до змін на газовому ринку. Як пояснює Ілля Єленський («Олійний дім»), підприємства використовують лушпиння як основне джерело палива, а газ — лише для процесів рафінації. Водночас він не виключає непрямого впливу — через здорожчання електроенергії, яка частково генерується з використанням газу.

А яка ж стратегія, власне, самих аграріїв? Андрій Халявка каже, що після травневого ажіотажу спостерігався активний інтерес аграріїв до закупівель не лише на осінь, а й навіть на весну 2026 року. Але вже з другої половини червня через різке зростання цін ринок різко пригальмував.

Андрій Халявка

директор і власник GROSSDORF

«Сьогодні аграрій — це аналітик. Він рахує, оцінює, і не женеться за запасами «про всяк випадок». Закупівлі стали точковими: лише те, що критично необхідно. І при цьому — чекає на гнучкість від трейдера. Якщо продавець готовий дати знижку або запропонувати привабливі умови оплати — угода відбудеться. Якщо ж ні — закупівлі відкладаються», — пояснює він.

І це нова поведінкова модель, висока ціна — не гарантія продажу, продовжує Халявка. У виграші сьогодні не той, хто просто має товар, а той, хто вміє працювати з клієнтом по-людськи: чесно, гнучко і своєчасно.