Финансовая диагностика: Астарта-Киев (1-е полугодие 2018 г.)

В середине августа аналитики агрорынка, инвесторы и конкуренты холдинга «Астарта-Киев» смогли ознакомиться с отчетным документом по результатам деятельности в І полугодии 2018 г. По данным отчета, выручка компании «потеряла в весе» 30%, если сравнивать с этим же периодом 2017 г. Как результат — валовая прибыль и EBITDA стала меньше на 37%, а чистая прибыль — практически на все 50%. Latifundist.com внимательно изучил цифры финансовой отчетности, чтобы понять реальное положение дел в компании.

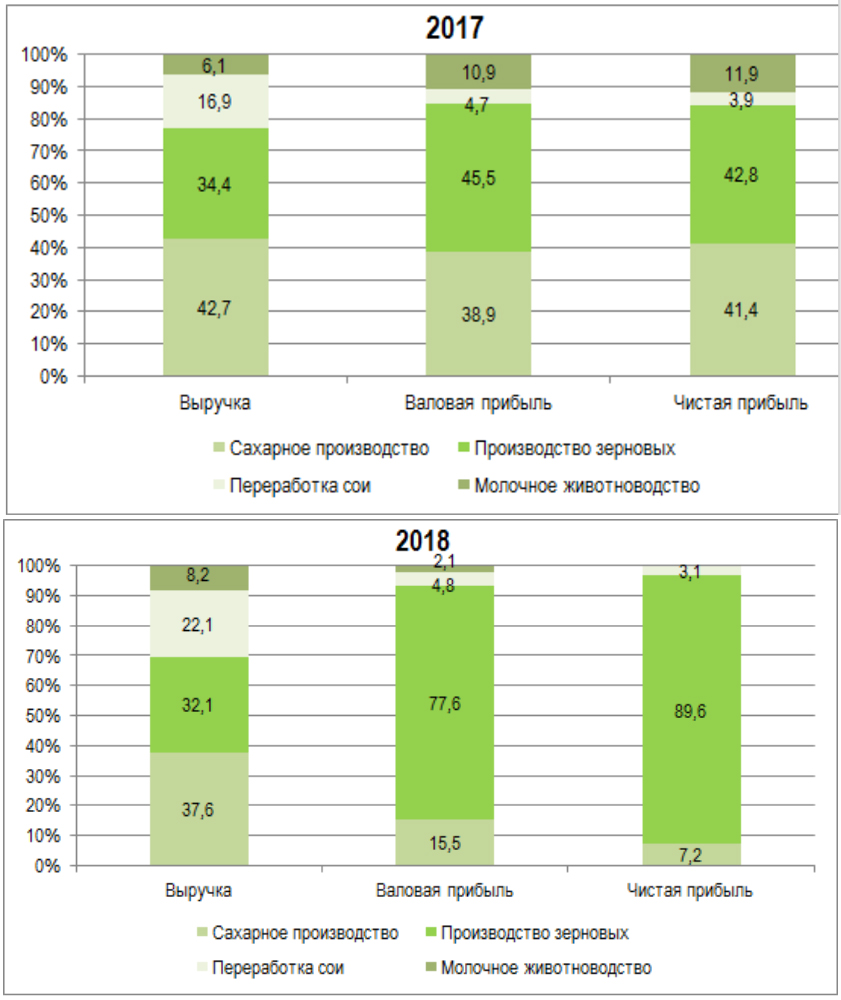

Структура бизнес-направлений

Согласно отчетным данным, выручка от реализации продукции холдинга «Астарта» составила €175 млн, что на целую треть меньше ее значения в первом полугодии 2017 г.

Традиционно в компании итоги подводят по таким направлениям: сахарное производство, производство зерновых, переработка сои, молочное животноводство.

Итак, 6 месяцев 2018 года принесли агропромхолдингу «Астарта» такие результаты:

в сахарном производстве:

- €67,5 млн от продажи 185 тыс. т продукции, что меньше показателей такого же периода прошлого года на 38% и 17% соответственно;

- 50% продаж — поставки на экспорт;

- снижение цен на мировых торговых площадках и позитивная динамика (+2% ежемесячно) внутреннего рынка;

в зерновом сегменте:

- почти €50 млн выручки, в которой 80% — экспортные поступления;

- сокращение объема продукции с 483 тыс. т до 287 тыс. т и, как результат, снижение доходов сегмента практически на 40%;

- переформатирование структуры культур по сравнению с первыми 6-ю месяцами 2017 года: увеличение доли кукурузы с 60 до 66%, подсолнечника с 7 до 16% и снижение удельного веса зерна с 38 до 17%;

в бизнес-направлении переработки сои:

- €39,7 млн доходов, что меньше лишь на 7% показателя такого же периода прошлого года;

- поставки за рубеж составили 75% продукции;

- структура продукции осталась такой же, как и в І полугодии-2017: 21% соевого масла, 74% соевого мяса и 5% соевой шелухи;

- положительная ценовая динамика на мировых рынках;

- владение 18-процентной долей рынка переработки сои в Украине с отставанием от МХП всего на 2%;

в молочном бизнесе:

- продажа 54 тыс. т продукции на сумму €14,7 млн;

- продуктивность стада на уровне 20 кг молока от коровы в сутки.

Говоря о бизнес-направлениях холдинга «Астарта» как о профит-центрах, отметим, что по сравнению с первым полугодием 2017 года удельный вес производства сахара и зерновых снизился, а переработки сои и молочного животноводства — увеличился.

В отчетном периоде лидером в аспекте формирования прибыли для компании стал сегмент зерновых с почти 80% валовой и 90% чистой прибыли компании при доле в общей выручке не более ⅓. Рентабельность зернового производства компании «Астарта» превышала 60%, в то время как рентабельность сахарного и соевого сегментов составляла 3-5%.

Увеличение доли молочного бизнеса в выручке не сказалось на финансовых результатах сегмента, в отличие от такого же периода прошлого года. Виной этому увеличение себестоимости на €570 тыс. при снижении выручки на €670 тыс. и отрицательное изменение справедливой стоимости биологических активов и агропродукции на €1,1 млн в 2018 году против прироста в €8,1 млн в 2017-м. Рентабельность сегмента меньше 1%, поскольку прибыль молочного сегмента составила лишь €65 тыс., в то время как за первые шесть месяцев 2017 года финансовый результат этого бизнеса «Астарты» был на уровне €10 млн.

Рисунок 1. Структура* выручки, валовой прибыли и чистой прибыли компании Astarta по бизнес-направлениям в І полугодии 2017-2018 года, %

*Рассчитано без учета нераспределенных по сегментам статей доходов и расходов

Баланс активов и пассивов

Во ІІ полугодии 2018 г. холдингу «Астарта» удалось переломить тенденцию снижения активов, наблюдавшуюся в І полугодии текущего года: активы компании выросли по сравнению с декабрем на €171,6 млн, превысив €700 млн.

Сохранилось движение баланса в сторону утяжеления — необоротные активы составили 55% стоимости всех активов. Напомним, что 31 декабря 2017 г. и 30 июня 2017 г. это соотношение составляло 50 и 47% соответственно. Увеличились все статьи необоротных активов, кроме долгосрочной дебиторской задолженности. Среди статей оборотных активов прирост наблюдался лишь относительно биологических активов, денег и их эквивалентов.

Холдинг также продолжил работу по наращиванию использования заемных средств: удельный вес собственного капитала уменьшился до 59,2% с 67,9% по состоянию на 30.06.2017. Возросшая сумма чистого долга компании и снижение EBITDA привели к закономерному увеличению соотношения Net Debt/EBITDA — с 0,68 в конце первого полугодия 2017 г. до 2,68 в конце первого полугодия 2018 г.

Среди статей долгосрочных обязательств агропромхолдинга «Астарта» возросли кредиты и заимствования, обязательства по лизингу, среди краткосрочных — кредиты и заимствования и текущая часть обязательств по лизингу.

Финансовые итоги

Существенное снижение выручки не прошло бесследно для финансовых результатов «Астарты»: EBITDA сократилась на 37,5%, а чистая прибыль — на 48,7%.

EBITDA по результатам І полугодия-2018 составила €60,1 млн, что на €36,1 млн меньше прошлогоднего показателя.

Менеджменту компании удалось сократить затраты, связанные с операционной деятельностью: себестоимость уменьшилась на 16%, общепроизводственные и административные затраты — на 7%, затраты на сбыт — 1%, другие операционные расходы — на 28%. Безусловно, это не пропорционально снижению выручки, которое составило 30%, но в І квартале текущего года на фоне снижения выручки некоторые статьи операционных расходов возросли.

Чистая прибыль сократилась практически в два раза по сравнению с финансовым результатом в І полугодии 2017 г.: €37,3 млн против €72,6 млн. Рентабельность деятельности в отчетном периоде составила 21%.

Александр Паращий, руководитель аналитического отдела инвесткомпании Concorde Capital, отметил, что выручка за первое полугодие 2018 года, заработанная «Астартой», практически соответствует прогнозным оценкам Concorde Capital, в то время как EBITDA и операционный денежный поток до изменения оборотного капитала разочаровали.

«Полугодовой показатель EBITDA находится на самом низком уровне с 2010 года. Учитывая такие результаты, мы ожидаем, что показатель EBITDA компании «Астарта» за весь год составит $70-78 млн, что будет на 35-41% меньше, чем в прошлом году. Ввиду того, что баланс остается сильным, у нас нет сомнений по поводу роста стоимости компании в долгосрочной перспективе. Но из-за низких мировых цен на сахар финансовые результаты агрохолдинга не будут высокими, что может привести к снижению стоимости акций», — резюмировал Александр Паращий.

Что касается управления денежными потоками холдинга «Астарта», то по результатам первого полугодия 2018 г. чистый операционный денежный поток компании был положительным, в то время как чистые денежные потоки от инвестиционной и финансовой деятельности были отрицательными. С учетом уменьшения чистого операционного потока вдвое, снижение инвестиционной активности было незначительным: чистый поток от инвестиционной деятельности снизился по сравнению с первыми шестью месяцами 2017 года на 13%.

В рамках финансовой деятельности агропромхолдинга были как значительные поступления заемных средств (€89,2 млн), так и серьезные выплаты (погашение займов и выплаты по лизинговым обязательствам соответственно €68,1 млн и €19,7 млн). Но все же привлечение кредитов и займов происходило в значительно больших объемах, чем их погашение, и в результате чистый денежный поток от инвестиционной деятельности составил €4,9 млн со знаком «минус» при прошлогоднем отрицательном значении в €24,1 млн.

В условиях затянувшегося снижения доходов компании команда «Астарты» сумела получить положительный финансовый результат, снизив расходы операционной деятельности (пусть и не пропорционально снижению выручки), сохранила темпы и объемы обновления и расширения производственных мощностей, активно работала на рынке заемного капитала. Но в условиях высокого давления со стороны конъюнктуры мировых рынков сохранить достигнутое, как и получать высокие финансовые результаты, будет крайне непростой задачей.

Виктория Кремень, Latifundist.com