Перемога на добрива буде вбога, або Чому придбати добрива про запас — розумно

Джерело фото: Latifundist.com

Пріоритетним завданням після перемоги у війні буде реанімація економіки України. Аграрний сектор матиме найбільший потенціал швидкого відновлення базового виробництва. А ось відновлення зруйнованої інфраструктури розтягнеться на більш тривалий час.

Забезпечення відновлення обсягу виробництва базуватиметься не лише на трьох класичних китах: посівний матеріал, ПММ та агрохімія. У 2022/23 роках не менш важливим буде питання фінансової підтримки аграріїв. Адже за найкращих умов прямі втрати через зниження врожайності й неможливість продати продукцію за адекватними цінами, за різними оцінками, становитиме не менше 30% від рівня 2020/21 років.

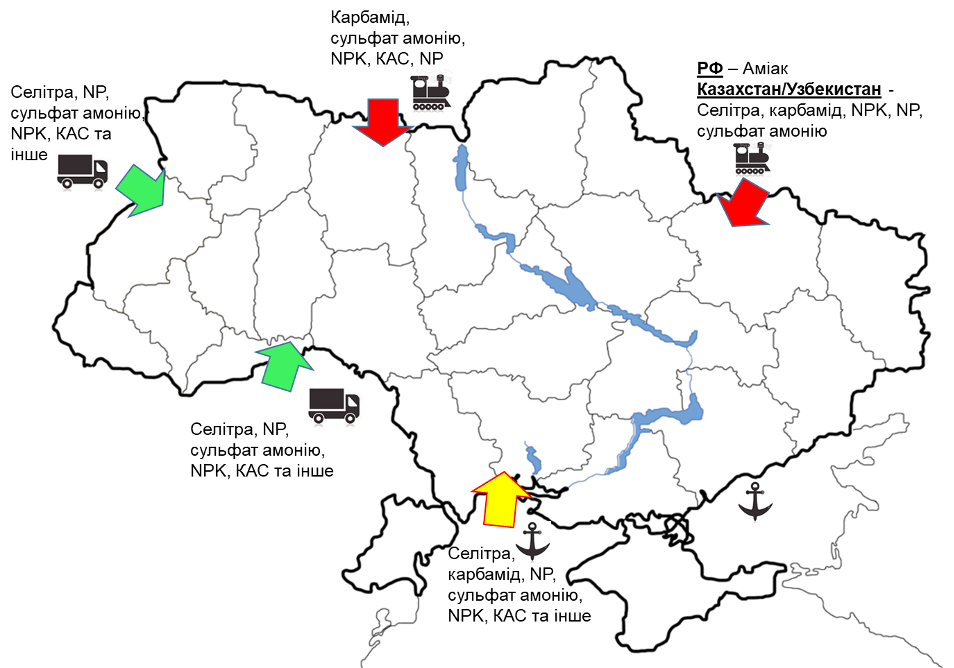

До цього буде додаватися фактичний дефіцит окремих видів матеріальних ресурсів. Зокрема, мінеральних добрив. Будуть втрачені або скорочені традиційні канали постачання добрив. А наявні — здорожчають.

За інформацією аналітичної агенції «Маркер Аналітик Груп», частка імпорту в забезпеченні України азотними добривами складала 25-30%, фосфатними й комплексними добривами — понад 80%, калійними добривами — 100%.

Подальші розрахунки базуються на двох потенційних сценаріях.

Оптимістичний сценарій: Повна перемога України. Звільнення окупованих територій.

Песимістичний сценарій: Перехід війни в затяжну фазу. Намагання ворога закріпитися на сході України.

Обидва сценарії мають наслідком повну втрату прямої логістики добрив із росії, білорусі, Казахстану та Узбекистану. А також збільшення транспортних витрат на доставку добрив із прибалтійських держав.

Український аграрний сектор щорічно потребує близько 4-4,5 млн т азотних добрив, близько 2 млн т фосфатних і комплексних добрив, близько 200-300 тис. т калійних добрив. Враховуючи обсяги імпорту, українські постачальники повинні компенсувати не менше:

- 180 тис. т карбаміду;

- 150 тис. т аміачної селітри;

- 200 тис. т КАС;

- 150 тис. т сульфату амонію;

- від 500 тис. т до 1 млн т NP/NPK.

І це стосовно лише прямих обсягів постачання добрив.

Існують також вторинні фактори. Наприклад:

- Частину української аміачної селітри й аміачної води виробляли з аміаку, імпортованого з рф.

- Найбільш ефективним методом надходження фосфорної сировини для ДЗМУ та «Сумихімпрому» є морський транспорт. За умови його обмеження важко передбачити стабільність роботи цих підприємств.

- Суттєва частка КАС українськими підприємствами вироблялася з імпортованого карбаміду та селітри.

- Навіть без урахування прямого пошкодження коксохімічних заводів, зменшення обсягу виплавки металу призведе до двократного падіння обсягів виробництва сульфату амонію в Україні.

- Вартість природного газу для української промисловості буде об’єктивно вищою, ніж для промисловості країн ЄС.

Головним обмеженням імпорту добрив є потенційно доступний обсяг їх перевезення при перетині південного та західного кордонів. За умови принаймні часткового відновлення морського сполучення, можна очікувати 30-40% компенсації обсягів втрати постачання добрив через білорусь і російську федерацію. Але, оскільки через вільні порти будуть спрямовані великі експортні потоки, імпорт мінеральних добрив не розглядатиметься як пріоритетний вантаж.

Логістика через західний кордон не може бути суттєво збільшена в короткотерміновій перспективі. Зокрема, через розбіжність між європейським та українським стандартом залізничної колії. Пунктів перевантаження обмаль для забезпечення зростаючого обсягу товарообміну. Перехід на перевезення автомобільним транспортом спричинить зростання транспортних витрат у кінцевій вартості товару. Для компенсації одного залізничного маршруту з добривами до перевезення необхідно залучити близько 160-200 вантажних автомобілів.

Отже, що ми маємо:

- Український аграрний сектор очікує дефіцит фосфатних, калійних і трохи меншою мірою азотних добрив.

- Ціни на добрива в Україні ще більше відповідатимуть динаміці імпортного паритету. Але зростання транспортних витрат і дефіцит збільшать націнку для українських аграріїв порівняно зі світовими цінами.

- Станом на квітень 2022 року в Україні є достатньо високі залишки добрив на складах імпортерів і виробників. Ці товарні залишки стрімко скорочуються. Трейдери часто утримують довоєнні ціни або розпродують товар із мінімальною націнкою. Тому придбання добрив «про запас» є розумним вкладенням грошей. Звичайно, якщо вони доступні.

Сергій Рубан, директор із маркетингу компанії «Українські мінеральні добрива (UMF)»