Нічого особистого: як Китай замістив майже весь агроімпорт з України

Ще кілька років тому Китай був одним з головних покупців українського зерна та соняшникової олії. У 2021 році експорт української агропродукції до країни досяг історичного піку — $4,3 млрд. Здавалося б, міцний фундамент для довготривалих відносин.

Але 2022 рік став холодним душем: повномасштабна війна росії проти України, блокада портів, зростання ризиків. У результаті експорт до Китаю скоротився майже вдвічі — до $1,9 млрд. Китай не став чекати завершення війни, а швидко переорієнтувався на альтернативних постачальників.

Відновлення роботи портів дало певне пожвавлення експорту в 2023 році, але 2024-й приніс новий виклик: Китай почав суттєво скорочувати імпорт агропродукції. Торік експорт українських агротоварів до Китаю склав лише $1,3 млрд, що втричі менше, ніж у 2021-му.

Вікторія Блажко, керівниця відділу редакційного контенту та аналітики ASAP Agri, детально розібрала зміни в торгівлі й прийшла до очевидного висновку: Китай дедалі менше розглядає Україну як стратегічного постачальника. Нас викреслили з рівняння без зайвих сентиментів — ринок завжди обирає тих, хто зручніший, вигідніший і менш ризиковий.

Китай скорочує імпорт: нічого особистого, просто більше свого зерна

Але перш ніж звинувачувати Китай у «зраді» українських агроекспортерів, варто глянути на ситуацію ширше. Китайський уряд не просто переключився на інших постачальників — він прокачав власне сільське господарство так, що імпорт йому тепер потрібен значно менше.

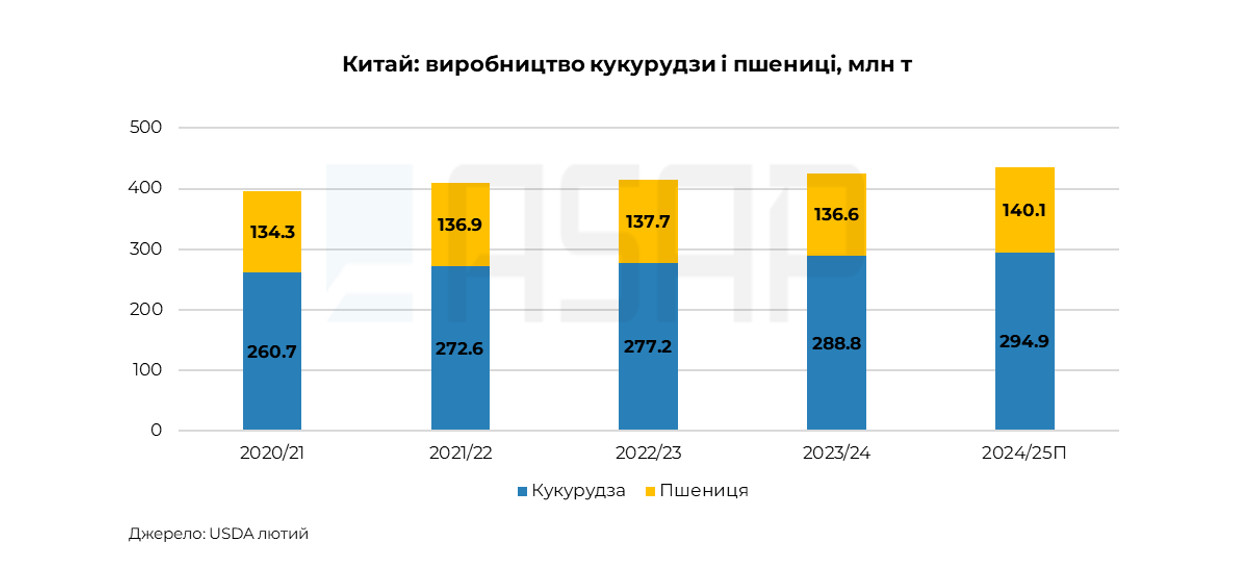

Останні роки Пекін цілеспрямовано розвивав імпортозаміщення, і 2024-й став роком тріумфу цієї стратегії. Загальний врожай зернових перевищив 706 млн т, а виробництво кукурудзи та пшениці разом сягнуло 435 млн т — абсолютний рекорд.

Логіка тут проста й не надто приємна для постачальників: навіщо купувати за кордоном, якщо можна вирощувати вдома?

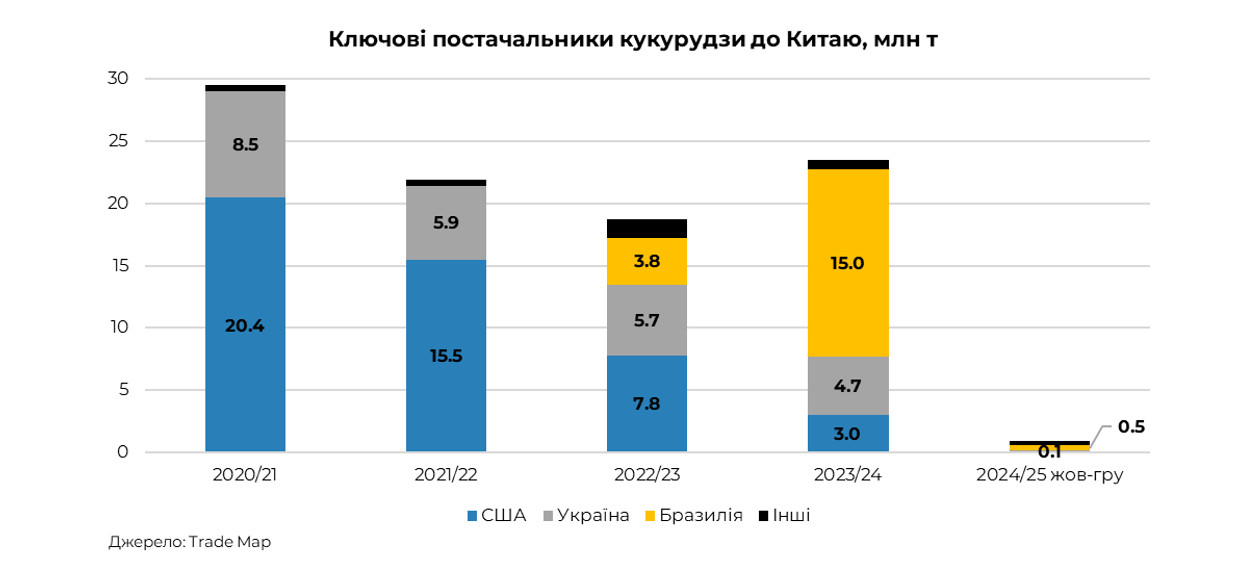

Погляньмо на кукурудзу, колись головний експортний продукт України на китайському ринку. Виробництво кукурудзи в Китаї невпинно зростає: якщо у 2020/21 МР країна зібрала 260,7 млн т, то у 2024/25 врожай уже сягнув 294,9 млн т. А ось імпорт, навпаки, падає стрімко — від 29,5 млн т у 2020/21 МР до прогнозованих USDA 10 млн т у 2024/25 МР. І навіть цей прогноз може виявитися завищеним: ринок усе частіше говорить про 6 млн т або й менше.

Чи означає це, що Китай повністю відмовиться від імпорту кукурудзи? Навряд. Але тенденція незаперечна: місця на китайському ринку стає все менше, а конкуренція загострюється. Особливо, коли на п’яти наступає такий важковаговик як Бразилія.

Бразильський прорив: як Китай змінив експортні пріоритети

У 2020/21 МР Україна поставила до Китаю рекордні 8,5 млн т кукурудзи, поступаючись лише США (20,4 млн т). А потім настав 2022 рік — заблокована морська логістика через війну і поступове падіння обсягів українського експорту до Китаю. І вишенька на торті — відкриття китайського ринку для бразильської кукурудзи.

Це стало трампліном для Бразилії: у 2022/23 МР частка бразильської кукурудзи в імпорті Китаю склала 3,8 млн т, а вже у 2023/24 МР — 15 млн т! Бразилія впевнено посіла трон головного постачальника, витіснивши і США, і Україну.

І як тут не згадати міф, що роками культивувався на українському ринку: мовляв, у будь-яких рівних умовах Китай обиратиме не-ГМО кукурудзу, тож альтернатив українському зерну немає. Але, як показала реальність, альтернативи є, бо головний критерій для Китаю — не «чистота» зерна, а його доступність, ціна та логістика.

Ячмінь: у грі Китаю на примирення завжди є той, хто програє

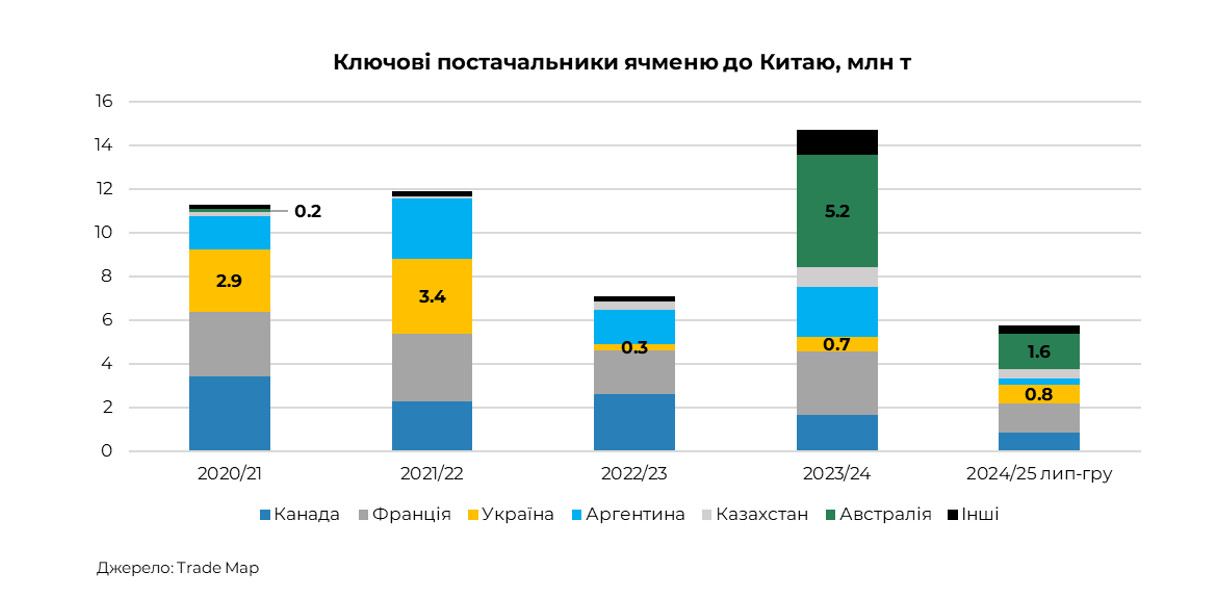

Коли справа доходить до торгівлі, Китай демонструє неабияку гнучкість у вирішенні суперечок — особливо, коли це йому вигідно. Найяскравіший приклад — повернення австралійського ячменю на китайський ринок, яке суттєво вдарило по позиціях українських експортерів.

Ще у 2020 році Китай грюкнув дверима перед Австралією, запровадивши 80,5% мито на її ячмінь. Офіційно — через антидемпінгове розслідування, неофіційно — через політичні розбіжності (Австралія тоді активно вимагала розслідувати походження COVID-19). Австралійські фермери у паніці, Китай шукає нового постачальника — і тут на сцену виходить Україна.

Для українських експортерів це була неабияка можливість. У 2020/21 МР поставки ячменю до Китаю зросли більш ніж тричі, досягнувши 2,9 млн т. Китай став найбільшим ринком для українських виробників, а у 2021/22 МР Україна наростила експорт до 3,4 млн т.

Однак після початку повномасштабної війни росії проти України експорт українського ячменю до Китаю впав нижче 1 млн т через блокаду портів. А у серпні 2023 року Китай і Австралія «раптом» помирилися: мита скасували, і австралійський ячмінь знову потік у китайські порти.

Іронія долі? Колись Китай, зачинивши двері перед Австралією, передав пас Україні, а коли війнa паралізувала українську логістику, Україна, сама того не бажаючи, повернулиа м’яч назад. У підсумку, в 2023/24 МР Австралія впевнено відновила свої позиції на китайському ринку, відвантаживши 5,2 млн т ячменю та суттєво потіснивши Україну.

В поточному сезоні нам вдалося відправити до Китаю 0,8 млн т ячменю, але це значно нижче довоєнних рівнів. І навряд чи ситуація кардинально покращиться, враховуючи загальний тренд на скорочення імпорту зернових Китаєм і великий вибір постачальників. На відміну від кукурудзи, по ячменю Китай справді має широкий вибір альтернатив: Австралія, Канада, Франція, Аргентина, Казахстан.

Соняшникова олія: колись лідери, тепер аутсайдери

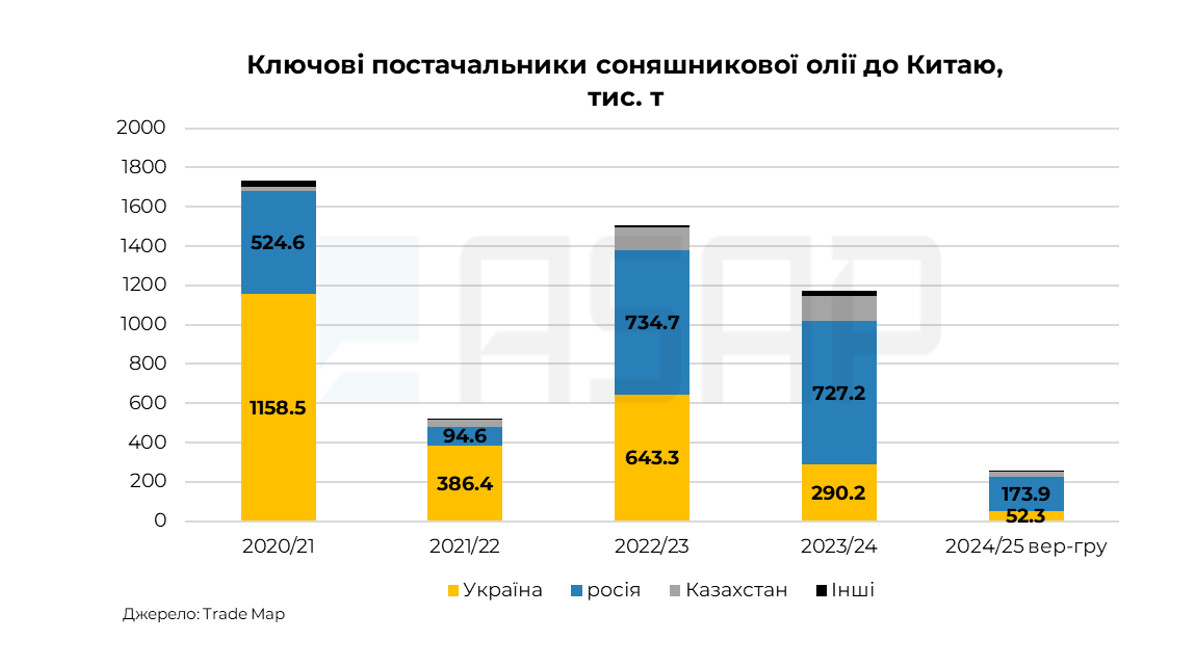

Були часи, коли українська соняшникова олія домінувала на китайському ринку, а її експорт перевищував 1 млн т. Понад 60% імпортованої Китаєм соняшникової олії припадало саме на українську продукцію.

Втім, через війну українська частка обвалилася до 25% і продовжує знижуватися. Цифри не залишають місця для оптимізму:

- 2022/23 МР — 643 тис. т експорту до Китаю.

- 2023/24 МР — 290 тис. т, тобто більш ніж вдвічі менше.

- 2024/25 МР (вересень-грудень) — лише 52 тис. т.

Україна втратила статус головного постачальника — тепер на ринку нові фаворити.

Хто нас підсидів?

росія зіграла на всіх можливих факторах: агресивна експансія, паралізована українська логістика, жорсткий демпінг — і ось результат. Тепер понад 60% китайського ринку соняшникової олії належить їй. Іншими словами, майже дві третини пляшок на полицях Китаю — з російським штампом.

Казахстан поступово, але впевнено нарощує свою присутність на китайському ринку соняшникової олії. За останні п’ять років його частка зросла з 1% до 11% — непомітно, без гучних заяв, але цілком відчутно.

Але головний конкурент українського експорту — це навіть не країни, а альтернативні олії. І передусім — пальмова та соєва.

Пальмова олія — беззаперечний лідер серед імпорту Китаю, який роками утримувала перевагу завдяки низькій ціні. Китайські покупці голосують гаманцем: якщо є доступна альтернатива, інші олії залишаються за бортом.

Соєва олія — ще один серйозний конкурент. Китай активно нарощує її внутрішнє виробництво, поступово зменшуючи залежність від імпорту рослинних олій загалом.

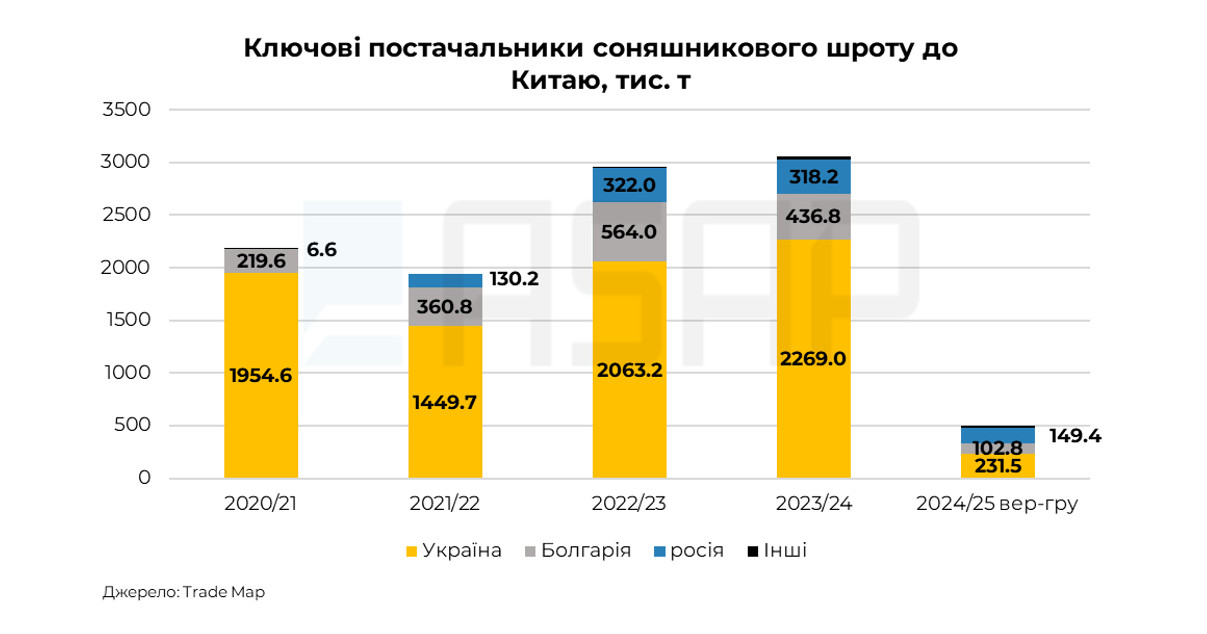

Соняшниковий шрот: останній бастіон, який тріщить по швах

Поки кукурудза, ячмінь та соняшникова олія втрачали китайський ринок, соняшниковий шрот залишався останнім бастіоном. Це єдиний український продукт, експорт якого не просто не впав, а зріс після початку війни.

У 2022/23 МР Україна відвантажила до Китаю майже 2,1 млн т, у 2023/24 МР — 2,3 млн т. Але початок 2024/25 МР виглядає, м’яко кажучи, провально: всього 232 тис. т за чотири місяці — майже втричі менше, ніж рік тому.

Якщо повернутися в минуле, український соняшниковий шрот закріпив свої позиції на китайському ринку завдяки трьом ключовим факторам:

- «Державна дієта». У 2021 році китайська влада вирішила зменшити залежність від сої та поставила виробникам кормів завдання — скоротити частку соєвого шроту в рецептурах. Менше сої — більше місця для альтернатив, зокрема соняшникового шроту.

- Бюджетна альтернатива. У 2022/23 МР ціни на соєвий шрот злетіли, і Китай оперативно звернув увагу на дешевший соняшниковий варіант. Він поступається вмістом білка, але коли потрібно годувати мільйони голів худоби, ціна вирішує все.

- Стратегія багатьох тарілок. Китай перестав робити ставку на один білковий інгредієнт. Соняшниковий шрот — з України та Болгарії, ріпаковий — з Канади. Такий підхід дав більше маневру і зменшив ризики.

Чому ж у цьому сезоні Китай різко пригальмував імпорт? Насправді, причини очевидні:

- Китай нарощує виробництво соєвого шроту. Масштабна переробка сої забезпечує внутрішній ринок, зменшуючи потребу в альтернативному імпорті.

- Ціни на соєвий шрот падають. А отже, соняшниковий шрот втрачає свою головну конкурентну перевагу — дешевизну. Тваринники обирають більш білковий і доступний продукт.

- Менша пропозиція з України. Навіть якби Китай захотів купувати більше, Україна просто не має такої пропозиції, як у попередні сезони.

У сухому залишку

Єдине, що може повернути українську продукцію на китайськи ринок – раціональна вигода для Китаю. Її формула проста: вигідна ціна + стабільна логістика + реальна внутрішня потреба Китаю + проблеми з альтернативами (якщо пощастить).

Як то кажуть, нічого особистого — просто бізнес.

Про перспективи експорту українського зерна в сезоні 2025/26, зокрема до Китаю, ASAP Agri говоритиме на міжнародній зерновій конференції Grain Ukraine 2025, яка відбудеться 29-30 травня в Києві. Якщо хочете першими дізнатися про ключові тренди та виклики нового сезону — заплануйте цю дату в своєму календарі!