Пшениця — на трійку, ячмінь — з перчиком, ріпак — «тихий успіх»? Що чекати від нового сезону? Прогнози від Аналітичного Батона

Джерело фото: Latifundist.com

На носі новий сезон, пора пройтися по пшениці, ячменю, ріпаку, що може бути, до чого готуватися і чи буде попит на Лексуси в салонах, бо власники дуже переживають.

Трейдери намагаються зобразити пониження ціни і щупають фермерів на слабо. Ті, в свою чергу поки не ведуться. Воно і зрозуміло, запасів на складах небагато (дуже небагато), врожай за оцінками теж не вау, тому значна частина ринку приймає рішення — присісти на запаси.

Погода

Давно не пам'ятаю таких сезонів, щоб згадуючи ринок пшениці, ячменю чи ріпаку, розмова на 5-10 хв зависала на погоді, ризиках недобору по врожайності.

Основна проблема — низькі запаси вологи. На території України є дві проблемних зони

- Дніпропетровська і ряд сусідніх областей. Тут погода не задалась ще з осені минулого року. Значна частина полів знаходиться в дуже поганому стані і частина озимини поїхала на пересів.

- Вінницька, частково Житомирська та Хмельницька області — по цим регіонам проблема вилізла нещодавно, багато хто із аграрів скаржиться на низькі запаси вологи, але тут ситуація не така критична як по Дніпропетровській області.

І взагалі, варто відмітити що останніх місяців два, значна частина регіонів сидить на подсосах по вологі. Ось тільки буквально останній тиждень-два були якісь опади, що частково поповнило запаси вологі в ґрунті і дозволить ще якихось декілька тижнів протриматись.

Далі, до вологи у нас ще додаються температурні гойдалки. Фактично, з лютого місяця погода вже змінила декілька сезонів, весна, майже літо і добрий вечір, зустрічайте зиму зі снігом, блекджеком і морозами.. ну все як має бути.

Рослини починають стресувати, агрономи хапаються за голову, власники бізнесів беруть калькулятор в руки починають рахувати своїми мінуса. Короч, сюжет прям в дусі Тарантіно.

Три слова щодо стану посіві і як це оцінюється, ми запустили проект по моніторингу стану посіві. Кожного тижня, агроном/власник компанії проводить огляд контрольних полів і ставить оцінки.

5 — дуже гарний стан посівів. Допускають проблеми до 5% площі.

2-4 — стан посівів на полі посередній/добрий. Можуть бути проблеми з вимоканням, підсиханням. Площа проблем до 15-20% площі поля.

1 — дуже поганий стан посівів. Фактично втрата посівів, проблеми від 30-40% площі поля і більше.

Якщо подивитись на стан посівів пшениці, то останні тижні бачимо досить чітку тенденцію як рейтинг понижається . Основна проблема саме в погоді, ще й до вологи додаються температурні капризи, які досить негативно впливають на стан посівів пшениці.

Якщо коротко: пшеничка виглядає на трійку на багатьох полях. Тобто, нічого поганого сказати не можна, але і рекордів очікувати не потрібно.

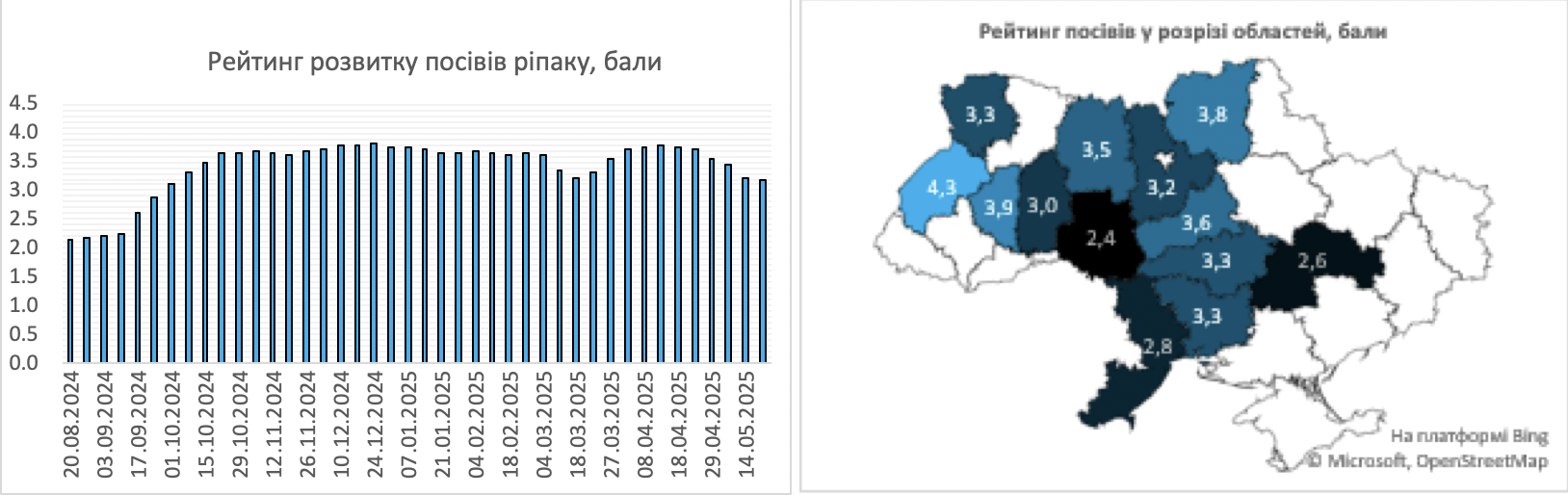

По ріпаку ситуація аналогічна, останні тижні рейтинг стану посівів погіршується.

Якщо ще навіть на початку квітня, у південних областях ріпак виглядав досить класно на багатьох полях, то в останні тижні починає здавати свої позиції.

Обсяги виробництва і експорту

Недавно USDA видав свої оцінки щодо нового врожаю і багато хто із учасників ринку приафігел. Поки в Україні йде конкурс хто найсильніший песиміст і хто поставить нижчу оцінку по виробництву і експорту на новий сезон, аналітики з USDA такі don't worry, don't paniс, все буде на максималках і нафігачили якісь космічні оцінки по обсягам виробництва.

Щодо пшениці знаю, що деякі трейдери вже в своїй баланси як песимістичний сценарій ставлять навіть 19.7-20.0 млн тонн. Мене взагалі називають оптимістом тому, що я нарахував поки 21.5 млн т. Про те, як виявляється найоптимістичніший оптиміст це у нас USDA, який бачить виробництво пшениці в Україні на рівні 23.0 млн т.

Що, як і звідки не питайте мене, бо я, як і ви — хз. Звісно, якщо дивитись на цифри USDA, то не так все і страшно, але дуже висока ймовірність того, що ці цифри залишаться чиєюсь фантазією.

Скоріш за все, необхідно буде готуватись до пониження цифр, а цифри, які схожі на правду, все-таки ходять якраз по нашому ринку. Якщо орієнтуватись саме на наші рівні, то тут починає попахувати керосином для трейда, бо не все так красиво починає складатись для експортерів.

По ячменю тут розходження не такі прям сильні, але його не так то вже і багато буде на ринку.

Якщо в минулому році старт нового врожаю був на великих запасах, в новому сезоні таких плюсів уже не буде.

Також, на ячмінь сильно присили свинарі і кормовиробники. Вони досить активно переварювали всю зернову яка була на ринку і мабуть саме завдяки переробникам ми зараз по ячменю маємо дефіцит на ринку.

Ви думаєте така історія у нас не може повторитися у новому сезоні? Чому? Подивіться ще раз в баланс і на ті обсяги виробництва, які ми отримуємо, це щось біля 5 млн тонн, з яких ~40% піде на експорт. Ну а переробники теж, сидіти і чекати грудня-січня коли ячмінь буде по $250+ СРТ, не будуть, а спробують на старті збиральної кампанії акумулювати обсяги. Короч, ячмінь може в новому сезоні знову ж таки приємно здивувати і по ціні і по прибутковості.

Ну і ріпак, тиха, скромна, мирна культура, але яка може дати дуже гарний прикур в новому сезоні. По олійній аналітики USDA теж досить оптимістичні, на їхню думку Україна збере приблизно 3.7 млн тонн. Еммм, не можна сказати що це якась фантастика, але це верхня планка прогнозів по Україні.

Наш ринок бачить виробництво у межах 3.2-3.6 млн тонн. На таких цифрах маємо 0,5 млн тонн переробки і все інше на експорт.

До речі,щодо переробки, останні тижні оптимізм заводів потроху тухне, перспективи по ріпаку такі собі, у експортерів,все як у типового сусіда, все вище і товстіше, тому по ціні поки 1:0 і не на користь переробників.

А шо ж ціни?

Ну і на гаряче, стандартне реченя — продавати не можна тримати. А де ставить кому зараз спробуємо набрейнштормить.

Отже, виключно моя думка, я б поки на цифри USDA подивився і забувся. Наші локальні експерти трохи краще розуміють ситуацію на полях і тому оцінки, які ходять саме по нашому ринку, є більш адекватнішими і схожими на правду.

Якщо опиратися саме на наші ринкові дані, то виходить не альо для торгівлі. Ну об'єктивно, обсягів буде мало, це місяць-два нормально поторгувати і далі знову на подсоси.

Як на початку матеріалу написав, трейд намагається шугануть лохов ціною, пощупать слабачків, але чи вийде це зробити? В лютому, ситуація з форвардами була трохи краще. Зараз же значна частина фермерів та навіть агрохолдингів стають на паузу і не поспішають лізти в ринок. Звісно якісь лоти торгуються, але ліквідність не фонтан.

Щодо пшениці, проблеми не тільки в Україні. В США, довгий час були проблеми із запасами вологи. Трейдери які проводили кроп-тури у своїх оцінках показують зниження площ під пшеницею на 7-10%.

І на росії теж є конкретні проблеми. Деякі трейдери, які мають контакти із росіянами говорять про те, що останні декілька тижнів фермери дуже сильно ниють щодо поганого стану посівів пшениці.

Поки тільки фартить ЄС. Там і площі зросли, і скоріш за все врожай буде нормальний. Але три із чотирьох експортерів, які у липні вийдуть на світовий ринок мають конкретні проблеми з погодою і, скоріше за все, з врожаєм.

Повертаємось до України, згадуємо історію, понижені обсягів виробництва і, що в цей момент починає робити фермер? Правильно, «То не ціна», — каже він, закриває склад із прєлєстю і просить, щоб дзвонили йому, коли ціна буде десь у космосі... норм варіант на новий сезон.

Але, з іншої сторони, у трейдера вже є квота на терміналі, нафрахтована логістика, контракти на імпортера по пшениці/ячменю/ріпаку (нужноє подчєркнуть) і заброньований столик в Царському селі на вечір, а тут цей фермер починає коні мочить. Малюється сильний дисбаланс на СРТ ринку, трейдеру потрібно все і побільше, але ціни дать не може. Фермеру потрібно, щоб тут і зараз йому видали пікову ціни сезону, щоб він не нервував.

Тому, липень-серпень, дуже ймовірно, буде волатилить огого.

На цей період пшениця і ячмінь може поїздити вверх-вниз, будуть ще спроби посунути ринок вниз. Але, пшениця для фермерів є довгограючим активом і вони з нею будуть сидіти до упора.

Середня ціна видніється біля ~$220-230/т СРТ-порт за 3кл. (ще раз, ціна — середня, це не пікові значення). Але, на другу половину сезону, можна очікувати і вищі рівні. Мій калькулятор показує, що за продоволку можна буде $250-260/т СРТ потримати в руках.

Ячмінь — щоб довго,не розписувати, покажу один сІкретний графік. Це взаємозв'язок між цінами на пшеницю та ячмінь.

Якщо у перші місяці (липень-серпень), вартість ячменю буде жити своїм життям, з вересня-жовтня, ця зернова сідає на возик до пшениці і вони класно прямують у одному напрямі.

Якщо, по пшениці (як вже вище написав) чекаємо на зростання. Логічно, підйом по цінам побачити і по ячменю.

Середні рівні, які без сильного напряга, можна буде зловити ~$210-220/т СРТ-порт.

Пікові значення можуть бути і $240-250/т СРТ. Ячмінь у січні-лютому дав прикурити іншим культурам, на фоні низьких запасів і конкуренції між експортерами та переробниками, стояв по ціні з пшеницею і кукой, як з рівними.

Нагадаю, що обсяги виробництва будуть незначні, трохи більше 5 млн т, запаси не дуже. У перші місяці, ячмінь має активно потікти до Китаю, ну і паралельно ще попит йде від інших імпортерів. Тому, ячмінь можуть розібрати, як пиріжки з повидлом у базарний день. І знову на порозі буде стояти, переминаючись з ноги на ногу, скромний дефіцит. Ну а далі по старій схемі, ціна вгору і вгору як дасть.

Ну і ріпак.... його мабуть буде менше і основна маса буде відправлена на ЄС без сльоз і сомнєній. Олійна почала повертати своє амплуа — зібрав і продав, бо ріпак то швидкі гроші. І от він ризикує, в першу чергу, попасти під роздачу та поїхати в порт (авто/жд не важливо, головне щоб оплата протягом 3-5 днів).

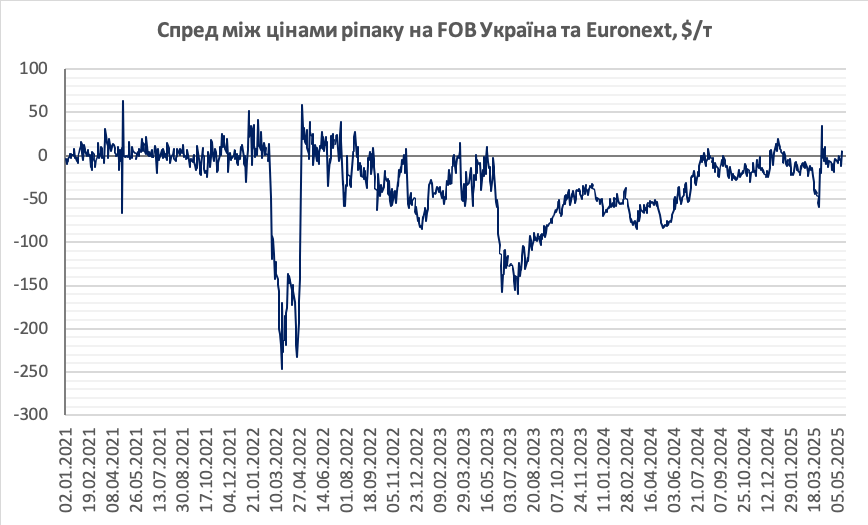

Але, і тут у фермера є карти на руках (десь посміхається задоволений Трамп). Ну про нижчі обсяги виробництва написав, це перше. Друге, Euronext, цінник на FOB/CPT ринках сильно прив'язаний до європейської біржи. А там, у перспективі декількох місяців видніється вверх.

Якщо говорити за найближчі місяці, то ріпак мають забрати по $530-550/т СРТ-порт, і двічі цьомнути руку власника цього самого ріпаку. Але, надалі, я б придивився, теоретично є гарні шанси побачити ~€550-600/т на Euronext, а це $645-700/т СРТ (при крос-курсі 1.12)... це поки гіпотеза, але з липня-серпня буде більш зрозуміліше, йдемо на ці рівні чи ні. А от $520-550/т СРТ без особливих проблем маємо можливість потримати в руках. Тому, хто не хоче напружуватися, нервувати, можна спокійна покласти в кишеню $550/т і горя не знати.

Гамлет (потихеньку починає тверезіти)... Ітогі падієдьом, фермери та агрохолдинги, зірки світять так, що ви знову можете відчути себе королями, імператорам і трішки диктаторами. Але, зніміть ту корону з голови, бо так буде не завжди. В цілому, якщо пересидіти липень-серпень і в ринок не заглядати, то знову можете отримати жирний рік по прибуткам.

Трейдери, якщо врожаю буде фігня, то зірки радять не тягнути з Царським селом і сходити раніше. Плюс, купити нові кросівки, бо бігать будете шо капец, старі кроси можуть не витримати.