Олійний лікбез: Що таке олійний календар та які фактори впливають на ціну соняшника

Джерело фото: Latifundist.com

На які країни-виробники олійних культур потрібно звертати увагу упродовж року українським аграріям? Як в майбутньому може змінитися географія експорту олійних? До чого може призвести збільшення виробництва соняшника? На ці питання відповідає засновник та гендиректор брокерської компанії Sunstone Brokers SA Джонатан Грендж в рамках курсу IronTrade від освітньої платформи «Культиварій». Публікуємо частину його онлайн-лекції.

Джонатан працює в агроіндустрії з 1983 року. Має понад 40-річний досвід в торгівлі та товарному виробництві. Упродовж двох років займався фермерством в Україні.

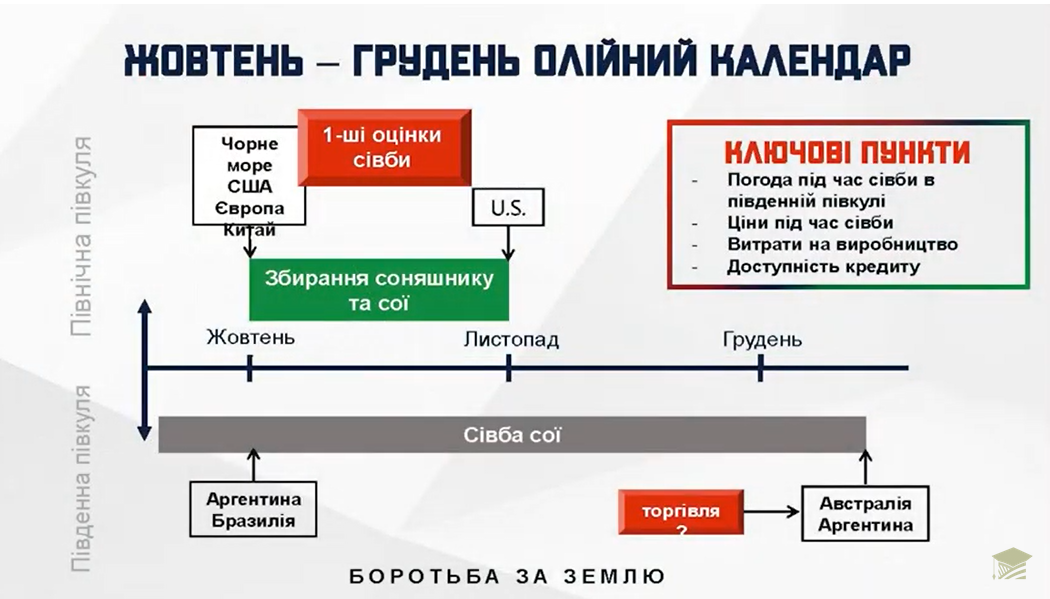

Олійний календар

Жовтень-грудень. В північній півкулі найбільші експортери — США, Китай, Європа та Чорноморський регіон — збирають соняшник та сою. У південній півкулі відбувається сівба сої.

На що в цей час потрібно звернути увагу українському аграрію? На погодні умови в Північній Америці. Адже саме від них буде залежати хід збиральної кампанії. Також потрібно проаналізувати ціну на зернові і на основі цих даних прийняти рішення щодо сівозміни на наступний рік. Порахувати витрати на вхідні ресурси і хоча б приблизно порахувати для себе, у скільки обійдеться посів тієї чи іншої культури. Вирішити питання з кредитуванням, яке дасть змогу інвестувати в ресурси та виробництво.

Січень-березень. В цей період у північній півкулі європейські посіви ріпаку виходять з періоду спокою. Проводиться оцінка того, як перезимував ріпак. Європа та Чорноморський регіон приступають до посіву соняшника.

Однак, якщо ви — український аграрій, то всю увагу вам слід звернути на південну півкулю. В Латинській Америці з грудня по лютий формується врожай сої. В цей період велику роль відіграють погодні умови на континенті, адже саме вони впливають на потенціал врожайності сої. Наприклад, у 2022 році за всіма прогнозами Бразилія повинна була зібрати рекордний врожай сої — 145 млн т. Та через засуху країна не отримала 15 млн т сої.

Оскільки Південна Америка є найбільшим експортером сої (тут вирощується більше 50% врожаю цієї культури), то вона має значний вплив на світовий баланс сої, а, відповідно, і на світові ціни. На континенті посуха та спека, очікується зменшення врожаю — ціни на сою на біржах ростуть. Пройшов дощ і стан посівів покращився — ціни падають.

Збиральна кампанія в Південній Америці триває до кінця травня. Як бачимо, маємо значний проміжок часу між збором українського врожаю сої і врожаю, який вирощується і збирається в північній Бразилії та південній Аргентині.

Квітень-червень. В Аргентині та Бразилії фінішує збиральна кампанія сої. Основне питання: чи не буде затримок через дощі, але на обсяги виробництва погода вже не впливає.

Фокус звідси зміщуємо у північну півкулю. Квітень-червень є критично важливими для формування майбутнього врожаю соняшника та ріпака. Отож слідкуємо за погодою не тільки в Україні, а й в сусідів-європейців.

Водночас слідкуємо за погодою в США. Чому це важливо? Бо по мірі дозрівання врожаю сої погодні чинники все більше впливають на ціни. Спекотна погода, яка може завдати шкоди посівам, підтримує ціни. І навпаки: потужні опади сприяють швидкому розвитку посівів та дозріванню врожаю, а отже — падінню цін.

Липень-вересень. Ці місяці є найкритичнішими для росту і розвитку культур, які вирощуються в Європі та Чорноморському регіоні.

На що потрібно звернути увагу українським аграріям, які вирощують сою? На США. Там відбувається фінальна оцінка врожайності цієї культури. Також ключовою для світу в липні-серпні є ціна на сою в США та кінцеві умови збирання врожаю ріпаку в Канаді та Європі.

Щодо південної півкулі, то там нічого суттєвого у липні-вересні не відбувається. Починається посівна кампанія соняшнику в Аргентині.

Споживчі тенденції

Отже, тепер ми знаємо, за виробництвом олійних в яких країнах потрібно слідкувати упродовж року. А куди ж збувати продукцію? Які країни в майбутньому можуть збільшити імпорт?

Насамперед — це Індія. Наразі там спостерігається зростання споживання м’яса на душу населення. Якщо раніше споживання м’яса у цій країні становило 1 кг на одну людину на рік (тоді як у світі 60 кг на людину на рік), то зараз цей показник зростає на 15-20% в рік. Ймовірно, що в найближчі роки Індія перетвориться на значного імпортера фуражного зерна та шроту.

Аналогічна тенденція спостерігається і в інших країнах Азії. Наприклад, Китай, де проживає більше 1 млрд людей, за останні двадцять років перейшов від споживання м’яса 10 кг на душу населення на рік до приблизно 50 кг на душу населення на рік.

Взагалі споживання продуктів залежить від зростання населення. Очевидно, що зростання населення нашої планети щороку на 1-2% позитивно впливає на попит. Але не потрібно забувати, що на попит тих чи інших продуктів впливає також зростання достатку та чистого доходу на душу населення.

Загалом, споживчі тенденції стають більш важливими у світі. Попит на продукти у світі змінюється, хоч і повільно.

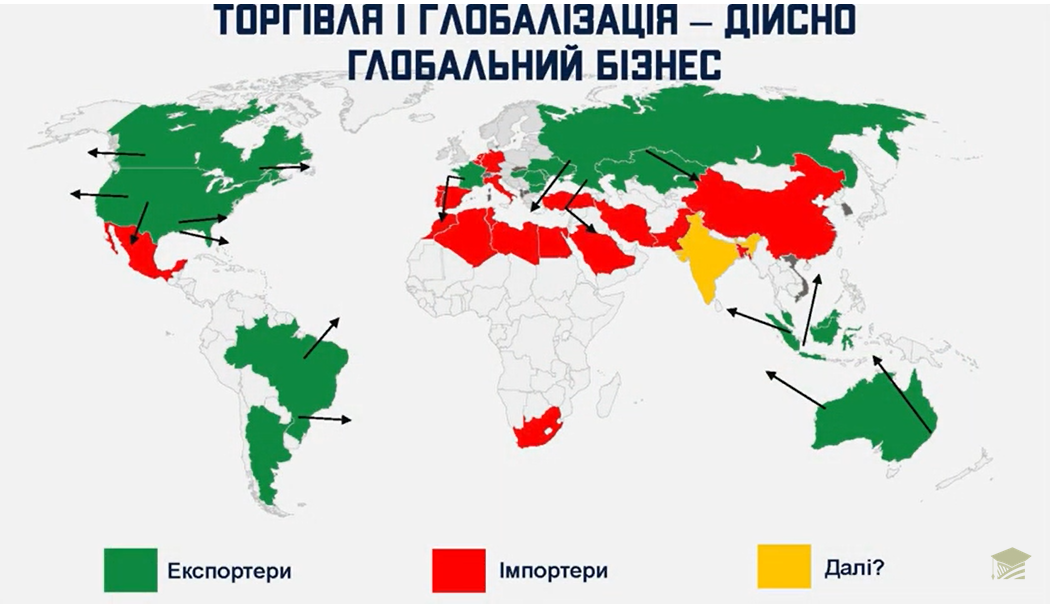

Глобальна торгівля олійними культурами

Наразі основними світовими експортерами олійний культур і продуктів є: США, Південна Америка, Австралія, Чорноморський регіон.

А от більшість країн олійні імпортують. Найбільшими імпортерами є: Мексика, Північна Африка, Саудівська Аравія, Туреччина, Китай, Іран, та Пакистан.

На карті нижче Індія позначена жовтим кольором. Чому? Бо Індія в одні роки виступає експортером, а в інші — імпортером.

Взаємозамінність олійних

Олійні відрізняються від інших культур взаємозамінністю та гнучкістю. Що мається на увазі? Ми завжди можемо замінити значно дорожчий продукт на альтернативний, але дешевший. Наприклад, для приготування їжі можемо використовувати не тільки соняшникову або оливкову олію, а й пальмову, соєву та ріпакову.

Чому важливо про це пам’ятати? Бо ціни на зерно значно вищі за вартість виробництва. Отже, вирощування соняшнику сьогодні надзвичайно вигідне для фермера.

Звісно, зростання цін стимулює виробництво. Однак далі ця тенденція призведе до зниження попиту. Для населення соняшникова олія дорожча. А на ринку завжди є дешевші замінники — пальмова та соєва олії. Тому фермери повинні пам’ятати, що збільшуючи виробництво, ризикують втратити попит і збільшити пропозицію.

Фактори, які впливають на ціни

То що ж з цінами на соняшник та які фактори на них впливають? З цим питанням редакція Latifundist.com звернулася до аналітика Barva Invest Павла Хаустова.

, грн")

З графіка видно, що ціни на соняшник почали рости з жовтня 2020 року, досягнувши свого максимального значення у березні-квітні 2021 року. Потім був деякий спад і знову підняття у лютому 2022 року. Після закриття морських портів ціни поповзли вниз. За словами Павла Хаустова, на початку повномасштабного вторгнення соняшника в країні залишалося багато, навіть пори окупацію деяких областей.

«До повномасштабного вторгнення 95% експорту олії країна відправляла через порти. Хоча в 2022 році Україна змогла перенаправити експорт через Західні кордони, але це значно менші об'єми, які були раніше. Тож якщо експортер не може реалізувати свій продукт, то навіщо йому закупляти соняшник? Крім того багато ОЕЗів у перші місяці вторгнення змушені були зупинити виробництво через обстріли. Адже снаряди могли попасти у екстракційний цех, який є вибухонебезпечним об’єктом. Тому пропозиція на ринку була, а от попит знизився. Звісно це все вплинуло на закупівельні ціни».

Далі на графіку видно, що з відкриттям зернового коридору ситуація з цінами на соняшник покращилася. Україна змогла фізично експортувати соняшник та олію, орієнтуючись на власну логістику. Однак не потужності портів по перевалці стали вузьким місцем логістики, а інспекції у Босфорі. Станом на 9 січня на вхід стояло 98 суден і ще 20-30 на вихід.

Ця ситуація теж не може не впливати на ціни.

По-перше, імпортеру потрібні чіткі терміни поставки. Україна в цьому плані йому не підходить, бо судно буде місяць стояти на вхід і ще пару тижнів на вихід. Тому якщо у нього є інший постачальник, то Україна вже стає не такою привабливою, хоча і може конкурувати по ціні. Це по ланцюжку впливає на попит на насіння з боку переробного заводу та закупівельні ціни.

По-друге, простої суден у Босфорі не безкоштовні. Це витрати, які перекладаються на трейдера, а той у свою чергу перекладає їх на закупівельну ціну. В результаті фермер отримує меншу ціну, ніж він міг її отримати, якщо б не було інспекцій.

Ну і по-третє, на ціни восени минулого року також впливали новини про продовження/зрив зернової угоди. Її повинні були переглянути у листопаді, але вже за місяць до цього трейдери розмірковували, чи потрібно робити закупки, якщо продукція може і не вийти з експортного коридору.

Яка ж ситуація на ринку зараз? За словами Павла Хаустова, у фермерів на складах багато соняшника виробництва 2021 року та поточного врожаю. Вони не поспішають його продавати, тому на ринку спостерігається відкладена пропозиція.

Павло Хаустов

аналітик Barva Invest

«Через це в моменті зараз розмір пропозиції з боку фермерів та попит з боку заводів плюс-мінус врівноважений».

Докладніше про те, як змінилась ситуація на світовому ринку трейдингу в умовах війни, про планування наступного року та інші аспекти для успішної реалізації вирощеної продукції можна дізнатися з курсу «Iron Trade. Курс на власний експорт» на освітній платформі «Культиварій», яка відтепер доступна для кожного аграрія.

Переглянути весь курс IronTrade можна, підписавшись на платформу. За 12 тис грн за рік ви отримаєте повний доступ до курсу про Власний Експорт, а також до створених курсів у минулому. Зокрема, до таких курсів як «Цариця Полів», «Чітке ТЗ», «Земельні котики», «Володар Земель», «Академія Тваринництва», «Точне Землеробство США та Канади».

Передплатити навчання можна ТУТ.

Наталія Родак, Latifundist.com