Рынок пшеницы: перед бурей

Джерело фото: Latifundist.com

Последние годы рынок пшеницы был относительно спокойным. С очередной уборочной кампанией горка мировых запасов становилась все больше, а вот ажиотаж из-за локальных неурожаев — все меньше. Мировое производство все росло, и в прошлом сезоне неприятным сюрпризом для украинских производителей стал рекордный вал российской пшеницы, из-за которого на Черноморском рынке заметно усилилась конкуренция.

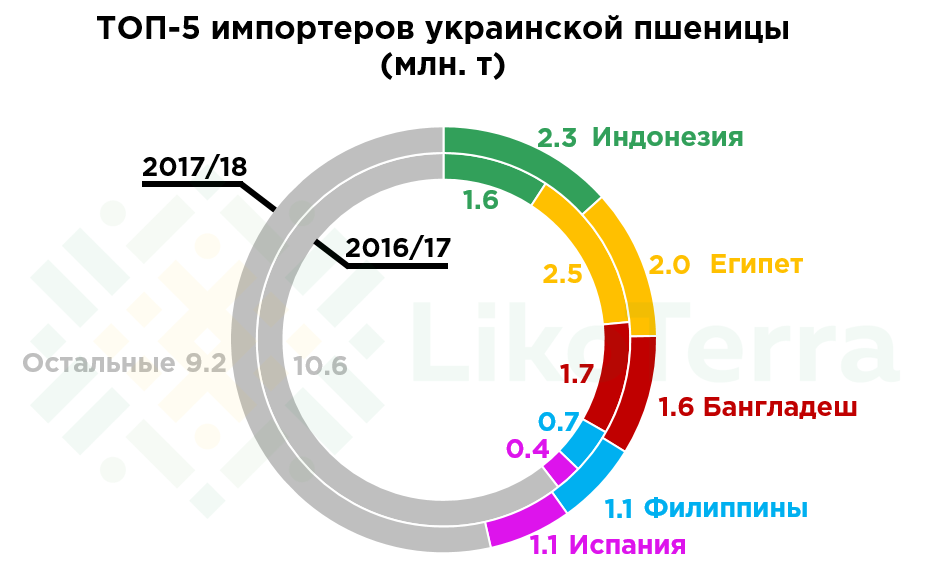

Тем не менее, потребность в сбыте пшеницы стимулировала отечественных экспортеров открывать для себя новые рынки и расширять долю на уже существующих. Уступив позиции в Египте, украинские трейдеры нарастили присутствие в Индонезии, Тунисе и на Филиппинах. В итоге, несмотря на опасения, присутствие под боком огромного конкурента не привело к значительному снижению экспорта — он остался на уровне более 17 млн т.

Такой успешный опыт вселяет оптимизм и в новом сезоне. Тем более, что мировая ситуация развернулась на 180 градусов.

Ветер перемен

Штиль завершился штормом. Зимой погода ослабила бдительность аграриев, подготовив условия для более раннего старта созревания озимой пшеницы. Начавшаяся затем нехватка осадков и высокая температура вызывали беспокойство среди сельхозпроизводителей, однако надежда на скорое улучшение условий не угасала до последнего. Тем не менее, чуда не случилось. Погодные условия оказались слишком плохими в слишком многих регионах планеты.

Ситуация на глобальном рынке изменилась быстро. Сперва начали появляться осторожные прогнозы ведущих аналитических компаний. Вслед за этим подключились региональные агентства, которые резко ухудшали свои оценки. Различные государственные службы также способствовали разгону цен — например, в Латвии было объявлено «стихийное бедствие государственного масштаба».

На текущий момент, большинство ключевых агропроизводителей Северного полушария уже собрало урожай и лишь некоторые — завершают уборку. Германия, экспортер высокобелковой пшеницы, в этом сезоне собрала меньше урожая, чем потребляет — 18 против 21 млн т. Сейчас урожай собирается в Швеции, и вместо плановых 5,5 млн т местные агентства ожидают производство ниже 3,5 млн т. Мелкие производители ЕС также недосчитались плановых объемов — в совокупности это привело к серьезным изменениям в балансе Содружества. Франция, скорее всего, переключится с экспорта в Африку и Ближний Восток на поставки соседям.

Не повезло и аграриям Украины — сильные ливни помешали завершению уборочной кампании, а начавшаяся затем жара способствовала развитию болезней. Похожая ситуация наблюдается сейчас в центральных регионах России. Здесь лишь недавно стартовала уборка яровой пшеницы, однако начавшиеся вместе с ней дожди угрожают итоговой урожайности.

Новый курс — на рост цен/опасений/волатильности?

Паника порождает панику — помимо основополагающих фундаментальных факторов, на мировые цены пшеницы начали оказывать особое влияние слухи, неподтвержденные данные и громкие новостные заголовки.

Читать по теме: Без паники, или Кому выгодна истерия о дефиците продовольственной пшеницы

Показательным признаком нездоровой ситуации на глобальном рынке стали последствия поста в Facebook заместителя министра аграрной политики и продовольствия Украины. Реакция иностранных трейдеров, незнакомых с обычными для Украины Меморандумами, так всколыхнула мировой пшеничный рынок, что даже отечественные эксперты были вынуждены обращаться в Минагропрод с просьбой разъяснить ситуацию.

Хотя новые условия вносят приятное разнообразие в творческий процесс аналитики, поведение рынка вызывает беспокойство. Одним из преимуществ товарных бирж обычно называют ликвидность — огромный объем торгов, который сглаживает ценовые колебания на незначительных новостях. Однако, как мы видим, сейчас ситуация обратная — позиции как «быков», так и «медведей» регулярно смывает ажиотажным всплеском волатильности на слухах и сиюминутных опасениях. В результате, спекулятивный характер торгов начинает преобладать, что влечет за собой увеличение риска при долгосрочных позициях.

Куда плывем?

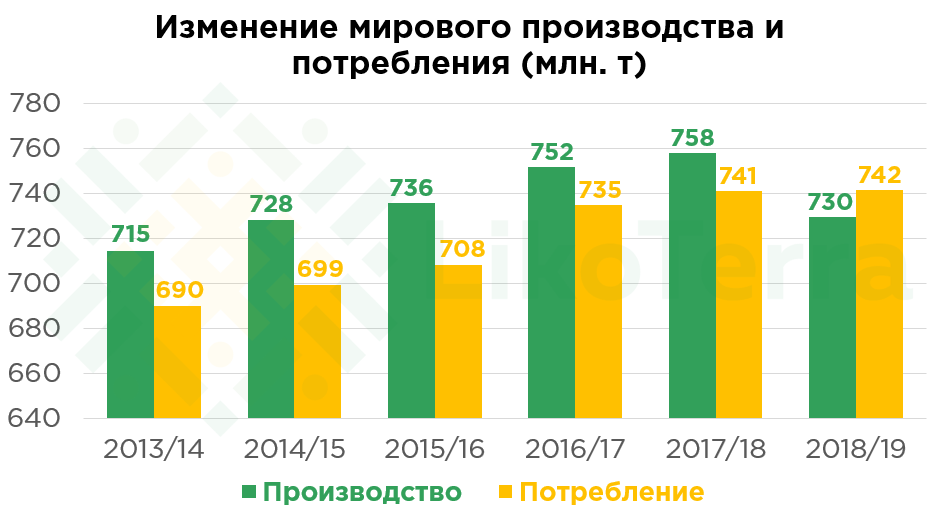

Впервые за несколько сезонов мир рискует недосчитаться значительной части накопленных запасов пшеницы. В результате цены активно росли, однако регулярный отчет USDA в начале августа подставил подножку «быкам». Оценки Министерства США остались консервативными даже для тех стран, в которых размер урожая был практически ясен.

На момент выхода отчета, украинским производителям оставалось убрать всего 400 тыс. га — расчетный урожай не выходил за уровень 24,5 млн т. Тем не менее, USDA оставило прогноз на уровне 25,5 млн т. Чтобы достичь такой отметки, урожайность на оставшихся площадях должна была бы составить на 1 т/га больше, чем в среднем по Украине — 4,75 т/га. Кроме того, в USDA решили, что слишком резко снизили урожай в РФ в предыдущих отчетах, и поэтому в августе производство выросло на 1 млн т.

Тем не менее, мировая ситуация от «позитивного» отчета WASDE не улучшилась. Австралия переживает сильнейшую засуху за десятилетия и рискует потерять часть урожая уже сейчас, на ранней стадии роста. Страны Северного полушария продолжат переоценку собранной пшеницы — насколько меньше в этом году продовольственной, насколько больше внеклассовой?

Регулярные тендеры продолжат подсказывать, насколько серьезно ключевые импортеры оценивают мировой дефицит. Никуда не исчезнут и панические всплески цен. В пятницу неподтвержденные сообщения о возможности ограничения российского экспорта привели к тому, что цены «отыграли» ¾ падения, начавшегося после публикации WASDE.

Резюмируя: цены не достигли верхней границы, они лишь взяли передышку. В этом сезоне слухи и прогнозы продолжат подкармливать «быков» на рынке, в то время как австралийские фермеры будут пытаться прокормить своих.

Консалтинговая компания LikoTerra