Платформа WEAGRO дає змогу агровиробникам укладати угоду розстрочки без переплат, — Павло Матіяш

У березні фінансова компанія Activitis за підтримки Програми USAID АГРО анонсувала новий фінансовий продукт WEAGRO, який дає можливість малим та середнім агровиробникам купувати товари на виплату.

У чому суть продукту та які вигоди для фермера? Чим він цікавіший за банківський чи товарний кредит? Хто, як і на яких умовах може претендувати на розстрочку? Про це Latifundist.com розповів СЕО Фінансової компанії Activitis Павло Матіяш.

Що це за ноу-хау?

Latifundist.com: WEAGRO — новий проєкт. Якщо коротко: у чому його суть?

Павло Матіяш: WEAGRO — це можливість для фермерів швидко, без переплат та зручно купити товар із відтермінуванням платежу. Проєкт органічно вписується в нашу філософію створення фінансової екосистеми, яка виключає бюрократію та надає інноваційне й прозоре фінансування вітчизняним агровиробникам.

Latifundist.com: Але ж банки мають подібні послуги.

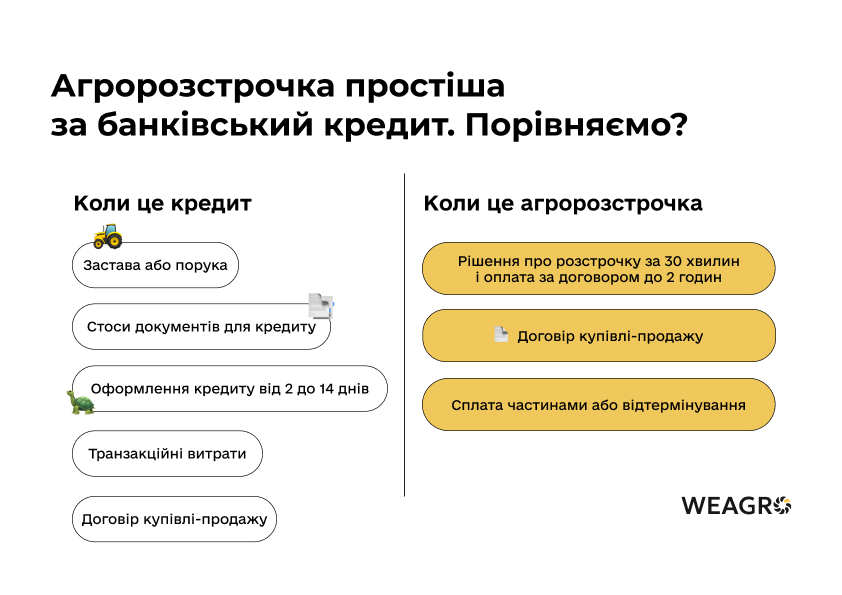

Павло Матіяш: Не зовсім так. Багато банків дійсно пропонують агровиробникам класичні або партнерські програми кредитування, де зазвичай є швидке рішення, але йдуть тижні на оформлення угод. WEAGRO дає змогу реалізувати угоду розстрочки день у день — без жодних документів від фермера.

Сервіс реалізовано з огляду на розуміння потреби постачальників та фермерів у швидких фінансових рішеннях.

Первинне — бажання купити на виплату

Latifundist.com: Як це працює на практиці?

Павло Матіяш: Спочатку постачальники приєднуються до платформи WEAGRO, щоб мати змогу пропонувати продаж своїх товарів та послуг агровиробникам із відтермінуванням платежу. На платформі можуть укладатися будь-які угоди купівлі-продажу: як із можливістю підписання цифровим підписом, так і з завантаженням уже підписаних угод.

Усього на платформі WEAGRO залучено трьох учасників: продавця, фермера та фінансову компанію. Усі учасники мають власні кабінети, у яких укладаються угоди з агророзстрочки. У кабінеті фермера окремо формуються графіки платежів розстрочки.

Latifundist.com: Розгляньмо на прикладі. Я — аграрій, стартує посівна, потрібні МТР, але в мене дефіцит грошей. Що далі?

Павло Матіяш: Фермер у будь-якому разі приходить до постачальника по матеріально-технічні ресурси. Якщо постачальник уже користується опціоналом WEAGRO (є авторизованим на сервісі), покупець може придбати товар на виплат, а якщо ні, то може обрати тих продавців, які вже авторизовані на платформі. Буває так, що фермер рекомендує своєму постачальнику приєднатися до WEAGRO.

Найчастіший приклад — це коли в аграрія є власних 500 тис. грн, але йому необхідно придбати товарів на 1 млн грн. Тоді він може сплатити 500 тис. грн власних коштів, а на 500 тис. (або ж взагалі на всю суму) отримати відтермінування. А власні кошти використати на інші потреби посівної.

Наше рішення не закриває всіх потреб, але воно розширює можливості та дає змогу ефективно керувати власними витратами.

Кому розстрочку?

Latifundist.com: Програма орієнтована на малого та середнього фермера. Який портрет вашого клієнта в грошовому обороті, у вимірах зембанку?

Павло Матіяш: Ми не робимо обмежень стосовно того, хто може користуватись нашими послугами. Але орієнтир на фермера з зембанком до 1000 га. Серед тих, хто вже скористався агророзстрочкою WEAGRO, фермери, які обробляють приблизно 300–500 га. Переважно це консолідовані земельні ділянки: хтось має землю у власності, однак основна частина, звісно, орендована. Більшість із наших клієнтів вирощує зернові. Є й господарства національного масштабу, які скористались агророзстрочкою, і це з їхнього боку дуже правильно, адже ефективність тотожна вмінню керувати своїми витратами, навіть якщо й маєш власні кошти на миттєве придбання необхідних товарів та послуг.

Latifundist.com: А в грошах?

Павло Матіяш: Ми маємо власні критерії визначення малого та середнього бізнесу, і цей граничний показник річного обігу — до $ 15 млн. Але я схильний відштовхуватися від земельного банку.

Latifundist.com: Є стереотип, що малий фермер — це про брак нормальної бухгалтерії, звітності, про небажання змінюватися.

Павло Матіяш: Я б сказав так: є дуже позитивні зміни. Фермери 10 років тому й зараз — це різні фермери. Адже швидко змінюється контекст, ми дедалі більше в повсякденному житті оточуємо себе онлайн-сервісами й технологіями.

Відповідно, і малі фермерські господарства теж стають фінансово обізнаними з погляду ведення власної справи: вони намагаються використовувати інновації з напряму точного землеробства, якісь ноу-хау. Звісно, будь-які інновації — це доволі дорогі речі, саме тому наш сервіс WEAGRO може зробити їх значно доступнішими й заразом покращити ефективність господарства. Але найголовніше, що фермери не зупиняються: шукають, випробовують нове, експериментують. Тому і є найкращим прикладом незламності в найширшому розумінні!

Latifundist.com: Протягом першого року ви хочете, аби не менш ніж 250 фермерів отримали доступ до фінансування. Чи є вже інтерес із боку ринку?

Павло Матіяш: Так, за умовами контракту з Програмою USAID АГРО сервіс WEAGRO має укласти орієнтовано 250 угод агророзстрочки, але це неграничний показник, тому ми відкриті до всіх охочих: і до постачальників, які хотіли б мати такі відтерміновані платежі для аграріїв; і до самих фермерів, яким вони стали б у нагоді.

Зрозуміло, сервіс не кожному фермерові погоджує можливість агророзстрочки, на це впливає багато факторів. Наприклад, за час пілотного проєкту до нас надійшло 185 заявок від постачальників, із них погоджено 60%. Далі йде питання: скористаються вони можливостями відтермінованого платежу чи ні?

Ще цікавий приклад: у перші 2 дні після оприлюднення інформації в медіа щодо сервісу WEAGRO ми отримали приблизно 30 заявок безпосередньо від фермерів, які захотіли агророзстрочку. 18 із них було погоджено, але їхніх постачальників не було на нашому сервісі WEAGRO, тому вони отримали пропозицію придбати товари в авторизованих постачальників (які вже співпрацюють). Так постачальники, що користуються сервісом, здійснили продажі та завоювали нових клієнтів, а фермери отримали бажане зі зручним відтермінуванням.

Latifundist.com: До речі, а яка в цьому проєкті роль USAID?

Павло Матіяш: Місія Програми USAID АГРО в будь-якому проєкті полягає у створенні умов, за яких вітчизняний агровиробник буде забезпечений новими технологіями, фінансовими інструментами, сервісами, що надаватимуть швидкі, прості за виконанням та необхідні аграріям рішення.

Тому сервіс WEAGRO, який фокусується на малому фермерському господарстві, є цікавим і необхідним, він дає змогу вирішити проблему швидкого й простого в отриманні фінансового рішення під час купівлі товарів і послуг. Роль Програми USAID АГРО в сервісі WEAGRO — це підтримка його розробки, популяризації та розвитку як фінтех-рішення, яке має багато переваг для всіх учасників аграрного бізнесу.

Тому за допомогою Програми USAID АГРО український фермер тепер може купити товар зручно, з відтермінуванням, не переплачуючи, ураховуючи, зокрема, й аграрні цикли (від посівної до збирання та продажу врожаю).

Latifundist.com: Чи буде програма фінансувати аграріїв із прифронтових територій?

Павло Матіяш: Поки в системі встановлено обмеження на 50 км від зони бойових дій. Це динамічна відстань ризику, і ми сподіваємось, що вона буде лише скорочуватись.

Банки, ризики, скоринг

Latifundist.com: Чим умови WEAGRO цікавіші в порівнянні з тим же банківським кредитом?

Павло Матіяш: Фермерські господарства до 500 га банкам не дуже цікаві. Як ми розуміємо, для великих системних банків робота з невеликими господарствами — це витратна історія.

Ми ж завдяки цифровим рішенням готові працювати з фермерами.

WEAGRO не потребує застави, не вимагає фізичної присутності та взагалі жодних документів від фермера, тому сервіс цікавий і простий у користуванні.

Latifundist.com: А на кого покладається комісія?

Павло Матіяш: Усі комісійні витрати сплачує продавець. Наша найважливіша умова, щоб фермер не витрачав ні часу, ні додаткових коштів під час користування сервісом WEAGRO. Кожен має виконувати свою справу: фермер купувати, постачальник продавати, а WEAGRO — робити цей процес зручним і вигідним.

Latifundist.com: З опису програми: «…швидкість та зручність купівлі-продажу товару без валютних ризиків, без документів на оформлення, часу на очікування рішення та без застави». Швидке оформлення й результат, опція «без застави» дорівнює підвищеним ризикам — ви так не вважаєте? Які параметри скорингу аграріїв містить ваша модель?

Павло Матіяш: Звичайно, наше рішення передбачає аналіз фермерського господарства за багатьма критеріями. Це і земельний банк та його розміщення, і сівообіг, і якість обслуговування кредитів у бюро кредитних історій, і перевірка на наявність судових справ та їх регулярність.

Також відстежуємо, як клієнт вирішує ті чи ті фінансові проблеми. Наша модель використовує понад 100 показників для аналізу фермера. Звісно, жодна скорингова модель не може врахувати всі ризики, але ми постійно вдосконалюємо її ефективність.

Latifundist.com: Якщо фермер пропускає строки оплат чи взагалі припиняє платити, на кого покладається відповідальність зі збору дебіторської заборгованості: на вас чи компанію-постачальника?

Павло Матіяш: Оскільки за умовами агророзстрочки фермерське господарство згідно з графіком сплачує кошти фінансовій компанії, то ризик неповернення, безумовно, за нами.

Ми будуємо роботу сервісу так, щоб фермер завчасу отримував нагадування про платіж за розстрочкою й міг консолідувати необхідну суму коштів, бо, справді, можна просто забути про черговий платіж. Через систему WEAGRO йому приходять нагадування.

Якщо ж припустити, що фермер не повертає кошти відповідно до умов договору купівлі-продажу, тоді ми починаємо з ним працювати в юридичному полі.

Чим цікава програма WEAGRO для продавців?

Latifundist.com: Про фермерів зрозуміло. А які переваги для постачальників, що продають товари або послуги через WEAGRO?

Павло Матіяш: Тут плюсів дуже багато. За нашою аналітикою, це дає змогу продавцям збільшувати обсяги продажів усереднено десь на 30% у межах угод із чинними клієнтами. Це означає, що фермерські господарства купують або більше, або дорожчі групи товарів.

Також, з-поміж основних переваг — доступність для нових клієнтів: менеджерам із продажів набагато легше залучати нового клієнта на розтермінування без прив’язування до курсових коливань чи інших критеріїв, що є непередбачуваними.

Ну і, певно, найголовніше — це підвищений рівень лояльності фермера до постачальника, який пропонує йому низку варіантів для розрахунку та придбання всього необхідного — від партнерських банківських програм до WEAGRO.

Окрім того, не вимивається обіговий капітал: продавець отримує гроші відразу й може працювати з ними, розширюючи асортимент чи збільшуючи обсяги бізнесу.

Latifundist.com: Чим це цікавіше, наприклад, за товарний кредит?

Павло Матіяш: Тут, звісно, усе залежить від рівня ризику, який на себе готовий узяти постачальник, і його ліквідної спроможності. Ми пропонуємо постачальникам диверсифікувати ризики, як кредитні, так ліквідності. У нашому випадку ще й нівелюються валютні ризики в товарних кредитах, про які я сказав раніше.

Якщо, наприклад, продавець — імпортер, він закладає валютний ризик. Якщо зміни торкаються валюти, покупець платить за формулою. Проте у WEAGRO валютного ризику немає, адже того ж дня продавець отримує гроші, а покупець — свій товар, вартість якого зафіксовано в національній валюті.

Latifundist.com: Яку комісію (дисконт) платить продавець фінансовій компанії?

Павло Матіяш: Це цілий конструктор. Ми з кожним постачальником вибудовуємо оптимальну формулу вартості умов агророзстрочки під його бізнес-модель. Відповідно, ми їх погоджуємо з кожним окремо. Для одних важливо, щоб фермер мав розтермінування на пів року, для інших достатньо 3 місяці, для когось важливі й усі 9 місяців.

Ми все прораховуємо спільно з постачальниками та складаємо оптимальні графіки. Тому я можу сказати, що найбільш популярні варіанти — від 10% до 17%.

Latifundist.com: Розкажіть про партнерів проєкту: чи маєте намір розширювати їх пул?

Павло Матіяш: Ми особисто спілкуємося з потенційними продавцями для під’єднання їх до платформи WEAGRO. Детально вивчаємо продавців. Перевіряємо за всіма стандартами: фінансова сталість, надійність постачання, санкційність, репутаційні ризики тощо. І якщо продавець задовольняє основні параметри, ми його під’єднуємо.

У нас майже щодня відбуваються презентації, обговорення щодо залучення нових партнерів. Коло партнерів буде поступово розширюватися.

Latifundist.com: Скільки вже на вашій платформі продавців?

Павло Матіяш: Ми раз або двічі на місяць оновлюватимемо перелік партнерів на сайті https://weagro.com.ua. Наразі там уже 6 активних партнерів. Усі охочі можуть ознайомитись з ними та долучитись самостійно через форму подання заявки.

Навіть якщо в когось із постачальників (або виробників) обмежена присутність в Україні, але вони працюють через дистриб'юторів, ми можемо запропонувати ефективне застосування агророзстрочки через мережу дистриб'юторів. Це питання потребує трохи більшого часу, але це можливо — ми окремо врахували таку особливість.

Latifundist.com: Багато аграріїв звикли до зручності програми 5-7-9. Але є відчуття, що вона буде скорочуватися, та й банкіри кажуть, що треба позбавлятися від «вітамінного коктейлю 5-7-9». Куди взагалі рухається ринок кредитування аграріїв? Що буде, якщо ця програма зникне? Чи може WEAGRO стати в певній мірі альтернативним рішенням?

Павло Матіяш: Ми не плануємо робити WEAGRO альтернативою до будь-яких банківських довгих кредитів, а тим паче до державної програми «Доступні кредити 5-7-9%». Сервіс WEAGRO має бути якісним та інноваційним доповненням у роботі для фермера та його постачальника, щоб кожен із них був задоволений користуванням і тими можливостями, які надає сервіс.

Якщо за якихось умов держава ухвалить рішення спрямувати компенсаторні механізми через WEAGRO, то це буде цікавим кроком, і ми однозначно його підтримаємо. Від нас такі пропозиції надходили, але поки зацікавленості ми не бачили.

Тому продовжуємо працювати на власних грошах і завдяки власним силам маємо зручне для продавців та фермерів рішення. Воно швидке, просте й зрозуміле. Якщо ж буде національна програма, ми не проти поділитися досвідом.

Щодо чинних державних програм та їх трансформацій, тут наша позиція однозначна: у головній державній програмі виникали серйозні прорахунки, коли ті, кому не потрібні гроші, отримували їх, бо просто мали можливість. Серед них і великі компанії. Тобто, був зміщений фокус. Сподіваємось, що трансформація програми найближчим часом дасть змогу їй бути більш адаптованою для малого та середнього бізнесу.

Віолетта Громова, Latifundist.com