Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, підписуйтесь на нас у Instagram або на нашу розсилку.

Обзор мукомольного рынка Украины: серая зона, новые ТОП-10 лидеров и конкуренция с Россией

9 червня 2021, 10:00

Обзор мукомольного рынка Украины

Джерело фото: Latifundist.com

Джерело фото: Latifundist.com

Много говорилось о том, что падение объемов производства напрямую связано с падением экспорта. Однако из диаграммы видно, что в самом успешном с точки зрения экспорта 17/18 МГ было произведено муки меньше, чем в предыдущем. Снижение официального производства происходило постепенно за последние годы, а уменьшение экспортных отгрузок еще больше увеличивает ежегодный разрыв. Но не все так однозначно. Если копнуть глубже, то на поверхность выходят совершенно иные факторы.

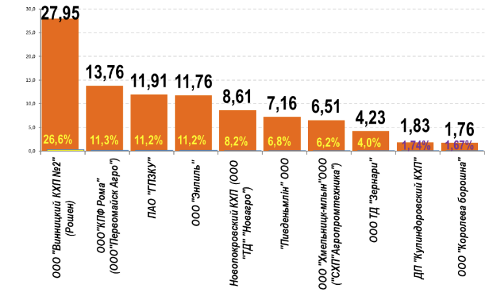

Если разобраться в следующей диаграмме, где рассмотрены два полярных периода последних лет по объемам экспорта, то у половины производителей практически напрямую видна зависимость объемов произведенной продукции от объемов экспорта.

Например, на «Новопокровском КХП» на 51 тыс. т уменьшилось производство при уменьшении экспорта на 58 тыс. т, на «Винницком КХП №2» — соответственно на 32 и 31 тыс. т, на «КХП Тальное» — 52 и 51 тыс. т. Но, оказывается, Новопокровский КХП при почти 100-процентной загрузке оборудования за год заработал чуть более 1 млн. грн при максимальном использовании человеческих и финансовых ресурсов. Собственник решил, уменьшив нагрузку, улучшить финансовые показатели. Что и произошло. Собственник КХП Тальное вообще полностью ушел в аграрный бизнес, мельница его перестала интересовать и практически остановилась. «Днепромлын» делят собственники, там не до переработки.

АО «Аграрный фонд», не получив в собственность ни одного комбината из обещанных государством, не смог преодолеть нежелание переработчиков работать на давальческих договорах. К сожалению, огромный потенциал государственного оператора это же самое государство не замечает уже много лет. А ведь была программа передачи «Аграрному фонду» перерабатывающих предприятий, специально выведенных в управление МинАПК еще до 2014 г. Но до сих пор эта программа не просто не осуществлена, а напрочь забыта, комбинаты распродаются. Отсутствие полноценного государственного оператора на рынке хлебопродуктов аукнулось в период пандемии и резкого роста цен на муку в нынешнем МГ. «Аграрный фонд» не смог существенно повлиять на ситуацию в связи с отсутствием собственных мощностей. К сожалению, и в будущем нас ждут подобные катаклизмы, если государство не решится на необходимые шаги.

Читать по теме: Шеф, все пропало…: обзор мукомольного рынка Украины

Про ГПЗКУ и так уже столько сказано, что можно было бы промолчать... Но один факт отмечу: много лет тара (мешки) приобретались у известной херсонской компании «Амалтея», которую прекрасно знают все мукомолы. ГПЗКУ резко прекратила сотрудничество, купив по 100-процентной предоплате годовой запас мешков у неизвестной компании Голд Пак по цене, превышающей предложенную «Амалтеей» на 15%. Комментарии излишни...

Обратить внимание нужно на тех, кто при уменьшении внешних отгрузок продукции смог увеличить внутренние продажи, тем самым нивелировав общую тенденцию падения производства. Это «Хмельницк-млын», «Энлиль», «Пивденмлын». Так как этот рейтинг был составлен по объемам 17/18 МГ, то у ТД «Зернари» показатели только за нынешний МГ, но динамика еще лучше. Это единственная мельница, которая в 17/18 МГ еще только строилась, но в последующие годы поступательно наращивала объемы производства и сразу же вошла десятку сильнейших. Закончив 18/19 МГ с показателем в 35 тыс. т, в следующем нарастила до 41 тыс. т, а за 10 месяцев текущего МГ уже произвела 40 тыс. По итогам года, думаю, будет не менее 50 тыс. т. Никто не может похвастать хотя бы меньшим, но ростом объемов производства и продаж.

В числе успешных можно назвать «Запорожмлын» и «Ривне-борошно», которые сумели практически не снизить показатели, но тут сыграло важную роль собственное производство хлеба. Все остальные, кто значительно, кто не очень, но снижали объемы из года в год, особенно в сравнении с 2017/18 МГ.

Читать по теме: КРУПный подход: Как Хмельницк Млын новые технологии очистки зерна внедрял

Многие лидеры прошлых лет не смогли удержаться в десятке крупнейших экспортеров уже в текущем МГ, пропустив других игроков.

Необходимо назвать совершенно новых участников рынка, сумевших подвинуть мэтров. Это уже упомянутые «Зернари» и «Королева борошна». К сожалению, успехи новых мельниц не радуют в нынешней ситуации. Практически четырехкратное снижение экспорта — сильнейший удар по нашим коллегам и по всей отрасли в целом.

После 428 тыс. т в 2017/18 МГ нынешние 113 тыс. т — очень печальное зрелище. Это простой оборудования, увольнение сотрудников и снижение их уровня жизни и т. д.

")

Конечно, общее официальное снижение объемов производства объясняется многими факторами, в первую очередь значительным увеличением доли «серой» продукции. Тем не менее 300 тыс. т непроизведенной и неотгруженной муки — это почти четвертая часть всего, что официально произвели. Согласитесь, это очень много. И в первую очередь столь плачевный результат обусловлен резким ростом цен на зерновые и пшеницу.

Зависимость эта хорошо просматривается на приведенной диаграмме.

")

Пусть прошлогодние показатели и объемы первого квартала текущего МГ не блистали рекордами, настоящий армагеддон начался в ноябре и достиг пика в марте. И стоило в апреле подешеветь пшенице, как это тут же отразилось на отгрузках. Но передышка эта была временной, в мае цены вернулись к прежним показателям. И пусть сейчас и происходят некоторые колебания, ожидать резкого снижения цен в новом сезоне не стоит. Уже заключаются контракты на октябрь по цене $254-258. Так что, скорее всего, прорыва не будет.

Ведь не секрет, что украинская мука привлекала покупателя в первую очередь низкой ценой. Если сопоставить цену по периодам с отгруженной продукцией, то это не потребует более никаких доказательств.

")

Поэтому в 17/18 МГ произошел симбиоз наработанного опыта наших мукомолов и низких цен на экспортируемую муку, который привел к рекордным 428 тыс. т. А далее цены росли каждый год, объемы экспорта снижались, ничем не помог еще больше выросший опыт наших коллег, увы… Есть, конечно, небольшие прорывы фасованной продукции на рынки отдельных стран, есть поставки мелко фасованных мучных смесей, но это всего лишь капля, даже не в море, а в пустыне.

Что для нас самое важное? Чтобы у соседа не было лучше! Так вот, тут все нормально: все ведущие экспортеры уменьшили отгрузки, некоторые значительно. В лучшем случае некоторые планируют дотянуть до прошлогодних объемов. Мы все живем в одном мире, поэтому влияние различных факторов ощущают все участники рынка.

")

К тому же можем смело развеять миф о том, что все наши прежние рынки завоевал продукт из РФ — этого нет совсем! Даже разговоры о том, что теперь в КНДР мука идет прямым ходом из России, оказались пустыми. В прошлом году из РФ туда поступило чуть более 5 тыс. т, в этом же — ноль. По состоянию на начало апреля из России было вывезено 144 тыс. т муки. Теоретически годовой объем не превысит 180 тыс. т, что на 100 тыс. т меньше, чем в прошлом, и на 150 тыс. т меньше прогнозируемого объема. Мелочь, но приятно...

По ключевым импортерам майский прогноз оказался более реалистичным, нежели январский, так как основные объемы поставок уже были сделаны.

")

И они оказались ниже предполагаемых. Данная ситуация в первую очередь связана с тем же ростом цен на зерно, который определил цели импортеров муки. Большинство из них предпочло нарастить собственную переработку, увеличив импорт пшеницы взамен импорта муки.

В итоге прогноз роста экспортных отгрузок, от которого так веяло оптимизмом и оживлением торговли мукой, оказался утопическим.

")

Согласно имеющейся в наличии информации, майский прогноз опустился до уровня объемов прошлого сезона. Но тенденция такова, что реальность может быть еще хуже и сезон будет закончен в минусе относительно прошлого года. Несмотря на существующую ситуацию, международные институты все равно с оптимизмом смотрят в будущее и прогнозируют рост мировой торговли мукой в будущем сезоне.

И что же нам делать, исходя из существующей ситуации?

Главное — не изобретать очередной украинский велосипед с квадратными колесами. «Серый» рынок существовал не только у нас, а зерно имеет одинаковую цену для всех. Однако наши европейские соседи давно озаботились этими проблемами и успешно решают их.

В ближайшие дни состоится встреча руководства Союза мукомолов Украины с представителями нового-старого МинАПК, где будут озвучены необходимые шаги для преодоления кризиса в отрасли. Вопрос только в том, захотят ли власть имущие браться за решение этой проблемы. Такое впечатление, что на фоне многомиллионных объемов производства и экспорта зерна проблемы украинского рынка продовольствия, где фигурируют значительно меньшие цифры, никого «наверху» не волнуют.

Сергей Сакиркин, Председатель ревизионной комиссии общественного союза «Мукомолы Украины»