ТОП-10 країн-виробників ріпаку (2024-2026)

Після кліматичних аномалій минулих років на світовому ринку ріпаку триває запекла боротьба за сировину між біодизельним сектором та харчовою промисловістю. За даними травневого звіту USDA, світове виробництво стабілізувалося на рівні близько 90,2 млн т, проте головний фокус змістився з обсягів вирощування на глибину переробки. Світовий ринок ріпаку стає все більш «олійним».

Для України сезон 2024/2025 МР став перехідним — від моделі сировинного експортера до моделі переробника. За прогнозами Інституту аграрної економіки, якщо експортне мито збережеться, Україна зможе не тільки утримувати позиції в ТОП-10 виробників, а й стати ключовим гравцем на світовому ринку ріпакової олії, успішно конкуруючи з Канадою та ЄС.

Ключові тренди сезону

- Біодизельний диктат: Ріпак остаточно закріпився як стратегічна сировина для сектору відновлюваної енергетики. В ЄС та США попит на ріпакову олію для виробництва HVO (гідрогенізованої рослинної олії) та біодизеля створює «цінову подушку», яка утримує культуру в топі маржинальності для фермерів.

- Рекордний шрот: Світовий ринок спостерігає історичний максимум виробництва ріпакового шроту. За даними Oil World (Німеччина), у сезоні 2025/26 цей показник досягне рекорду, що змушує тваринницький сектор (особливо в Німеччині та Китаї) активно заміщувати соєвий шрот ріпаковим через його цінову привабливість.

- Логістична переорієнтація: Військові загострення на Близькому Сході (зокрема затяжний конфлікт за участю Ірану) змушують глобальних гравців переглядати маршрути. Аналітики Reuters зазначають, що тривала нестабільність у регіоні стимулює розширення посівів у безпечніших зонах, проте водночас здорожчує фрахт для чорноморського регіону.

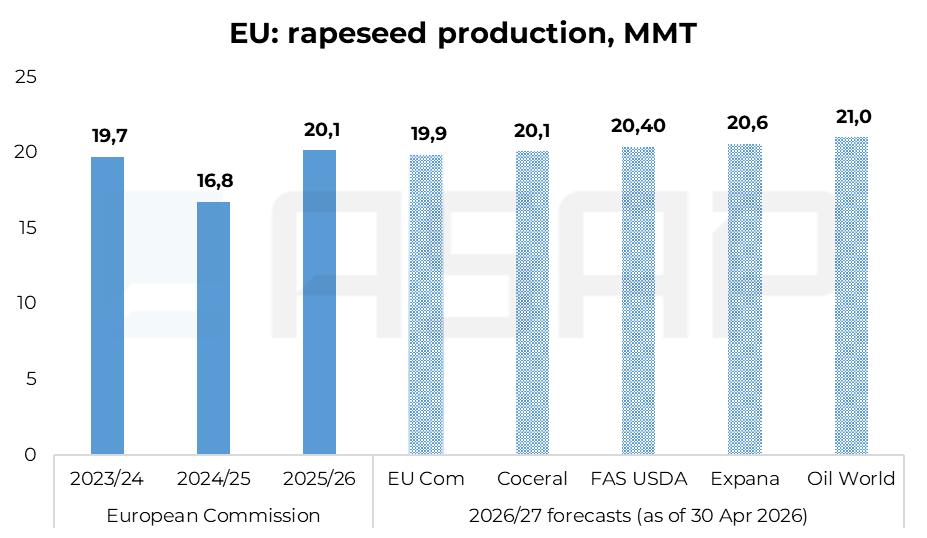

- Кліматична непередбачуваність: Травень 2026 року став «точкою істини» для європейських посівів. Посушливий квітень та нерівномірні опади в ключових країнах-виробниках (Франція, Німеччина) визначили високу потребу ЄС в імпорті на наступний сезон, що тримає ринок у напрузі.

Торгові особливості

Світова торгівля ріпаком (насінням) у сезоні 2024/25 характеризувалася високою концентрацією: понад 85% всього експорту забезпечує «Велика трійка» — Канада, Австралія та Україна. Проте внутрішні стратегії цих країн у 2026 р. кардинально розійшлися.

Канада: Непохитний лідер каноли

Канада впевнено утримує перше місце, експортуючи близько 8,5–9,0 млн т ріпакового насіння.

- Вектор: Основними напрямками залишаються Китай (понад 40% канадського експорту), Японія та Мексика.

- Особливість: Канадська канола виграє за рахунок стабільної якості та розвиненої логістики через порти Ванкувера. У 2026 р. Канада також наростила поставки до США, де попит на олію для біопалива випереджає власні виробничі потужності.

Австралія: Тріумф на ринку ЄС

Австралія стала головним бенефіціаром скорочення українського експорту насіння. У сезоні 2024/25 країна відправила на зовнішні ринки близько 6,0 млн т. Саме австралійський ріпак у 2025–2026 роках витіснив український з німецьких заводів. Європейські переробники обирають Австралію через прогнозованість поставок та відсутність військових ризиків у логістиці.

Україна: Великий перехід від експорту насіння до домінування олії

Для України 2024/25 МР став переломний роком. Основною подією стало введення 10%-го експортного мита на ріпак у вересні 2025 р., що кардинально змінило ландшафт галузі.

Читати також: Від посухи до квот ЄС: що насправді визначало агроринок України у 2025 році

- Зміна експортних векторів та втрата позицій у ЄС. Довгий час Україна була головним постачальником ріпаку до Німеччини. Однак, у 2025 р. ситуація змінилася: Україна поступилася першістю Румунії та Австралії. Це стало наслідком як логістичних труднощів, так і внутрішньої політики — мито зробило прямий експорт сировини менш вигідним порівняно з конкурентами.

- Рекорди внутрішньої переробки. Замість вивезення зерна, Україна почала масово виробляти олію. Згідно з даними «Асоціації Укроліяпром», завдяки 10% миту внутрішні ОЕЗи отримали доступ до дешевшої сировини (ціни всередині країни стабілізувалися на 10% нижче експортного паритету). Це стимулювало роботу саме малих та середніх ОЕЗів, які раніше не могли конкурувати з транснаціональними трейдерами за сировину. Завдяки законодавчим змінам галузь встановила історичні рекорди з виробництва та експорту ріпакової олії, частка переробки сої та ріпаку вперше перевищила 50% від валового збору. На травень 2026 р. Україна займає ~15% світового експорту ріпакової олії, що є історичним максимумом.

- Виробничі показники та кліматичні ризики. Врожай ріпаку в Україні у 2024/25 МР склав близько 3,5–4,0 млн т. Проте на сезон 2025/26 прогнози обережніші. Травневі заморозки 2026 р. та дефіцит вологи в південних областях можуть скоригувати врожайність.

- Посівні площі: Залишаються відносно стабільними (близько 1,2–1,4 млн га), оскільки ріпак забезпечує аграріїв першими «швидкими» грошима в сезоні. Травень 2026 р. стане визначальним для формування цін на новий врожай, де ключову роль відіграватимуть погодні умови в Європі та стабільність судноплавства в Чорному морі.

- Безпека: Ризики ударів по портовій інфраструктурі залишаються критичним фактором, що здорожчує логістику та страхування.