Ринок олійних — ріпак, соя, соняшник: уроки і очікування

Джерело фото: ukragroconsult.com

Минулий рік надав чимало уроків учасникам олійного ринку. Він був настільки нетиповим, що торговці прийшли до висновку, що після нього весь накопичений досвід по трейдингу можна забути і вчитися пристосовуватися до нових реалій. Адже ніхто не міг уявити, що за 4 місяці вартість соняшникової олії зросте на $ 1 тис. На початку нового олійного сезону «УкрАгроКонсалт» традиційно проводить конференцію BLACK SEA OIL TRADE, де експерти підводять підсумки попереднього року, роблять прогнози на майбутнє. Аналіз тенденцій допоможе операторам ринку адаптувати стратегії своїх підприємств, їх операційних моделей. Те, як бачать ситуацію аналітики «УкрАгроКонсалт», представив генеральний директор компанії Сергій Феофілов в своєму виступі «Причорномор'я: Олійний сезон 2021/22: великі надії, великі врожаї, високі ціни?»

Що впливає на ринки продовольства

Досліджуючи конкретні ринки, не можна обійтися без аналізу глобальних макроекономічних тенденцій. Події минулого року знову привернули увагу до важливості продовольчої безпеки. Які чинники впливають на ризики, пов'язані з продовольчою безпекою? Очевидно, що кліматичні, політичні, а також продовольча інфляція.

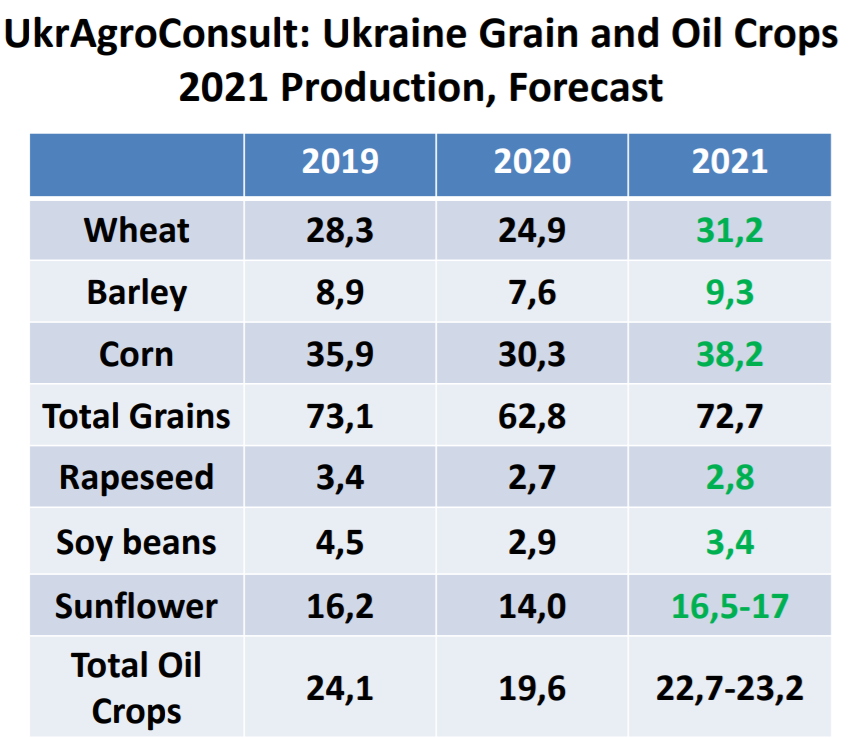

Говорячи про кліматичні чинники, не потрібно далеко ходити. Досить згадати, як погодні умови впливали в останні роки на урожай зернових в Україні: в 2019 р. — рекордний збір, в 2020 р. — посуха і врожай 67 млн т. У цьому році в країні очікується черговий рекорд — 85 млн т зернових і 22 млн т олійних культур. У Бразилії, наприклад, початковий прогноз врожаю був на рівні 108 млн т зерна, але через несприятливу погоду знизився до 85 млн т.

Вплив політичних факторів можна простежити на прикладі Євросоюзу. З 2023 року країни ЄС будуть застосовувати нову аграрну політику, яка перш за все передбачає відмову від ринкових інтервенцій. Це серйозні зміни, адже інтервенції були основним інструментом аграрної політики ЄС протягом останніх 60 років. Крім того, тепер надання будь-якої державної допомоги європейським підприємствам буде корелювати із застосуванням зелених технологій. Також в ЄС значно зростає роль національних державних бюджетів країн-членів в субсидуванні.

Ще один фактор, який визначає поведінку цін і важливість забезпечення продовольчої безпеки — продовольча інфляція. Основна причина — безумовно, пандемія. Вона призвела до того, що споживачі мають значні суми відкладеного попиту. Розмір його оцінюється в $ 4 трильйони. І є ризик, що в міру відновлення економіки ці гроші можуть бути викинуті на ринок. Але ринкова пропозиція не завжди буде відповідати попиту. Тому цей баланс або дисбаланс попиту і пропозиції і буде в подальшому впливати на інфляцію.

Зростання попиту має стимулювати і нарощування інвестицій. Останні 10-12 років все більше і більше інвестицій надходить на фондові ринки. Зрозуміло, порівняно з інвестиціями в реальний сектор, покупка акцій, облігацій на фондових біржах займає менше часу, несе менше ризиків і т.д. Відтік інвестицій з реального виробництва на користь фондових ринків, на жаль, носить глобальний характер.

Український агросектор і інвестиції

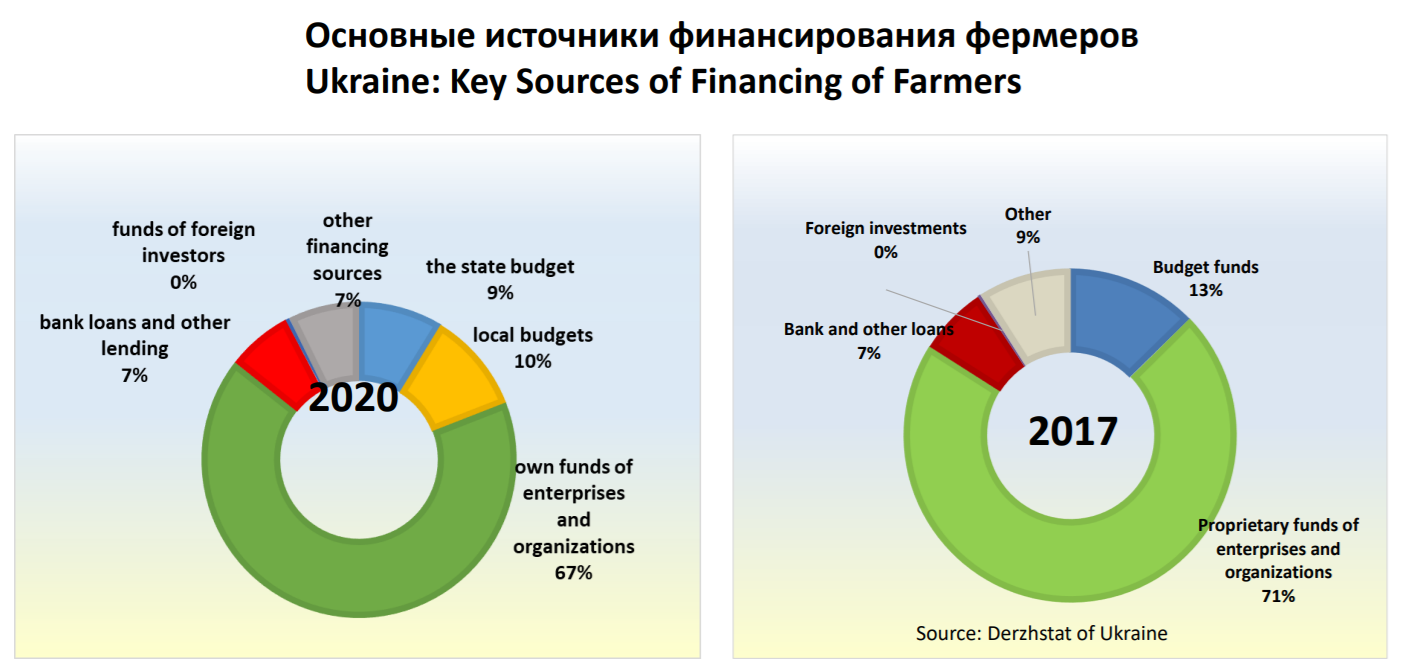

За висновком аналітиків «УкрАгроКонсалт», одним із важливих підсумків 2020 року для аграрного сектору країни можна вважати остаточну трансформацію виробничої моделі аграрного бізнесу в капіталомістку модель. Сьогодні основну роль в нарощуванні виробництва, ефективності, маржинальності аграрної індустрії відіграють насамперед інвестиції, капітал.

І для подальшого розвитку та зростання АПК необхідні значні фінансові вливання. Якщо аналізувати внутрішні інвестиції в аграрний сектор України, на жаль, в 2019 році вони значно скоротилися до 58 млрд грн. У 2020 році ця тенденція продовжилася. Загалом, в загальному обсязі внутрішні інвестиції в аграрний сектор займають приблизно 10%.

Проте в галузі відбуваються позитивні зміни, які генерують самі аграрії. Протягом останніх 25 років основним джерелом фінансування агровиробництва є власні доходи агропідприємств, їх виручка.

Останні 5 років (з 2017 р по 2020 р.) частка власних коштів у фінансуванні агровиробництва скоротилася на 4 в.п. (відсоткових пункти), що свідчить про труднощі із залученням банківського фінансування. З іншого боку, дещо зросла частка бюджетного фінансування фермерам. Це відбулося переважно за рахунок місцевих бюджетів, які, насправді, не можуть забезпечити належний рівень фінансування агровиробництва.

Зростання цін на зерно й олійні культури в 2020 р., безумовно, додали оптимізму фермерам, їх доходи виросли. А це гроші, які вони можуть інвестувати в купівлю нових аграрних технологій. Цікаво, що за підсумками 2020 р. за рівнем прибутковості в Україні з'явилися нові культури-фаворити — це соя і пшениця. Раніше лідерами були кукурудза і соняшник.

Ринок ріпаку

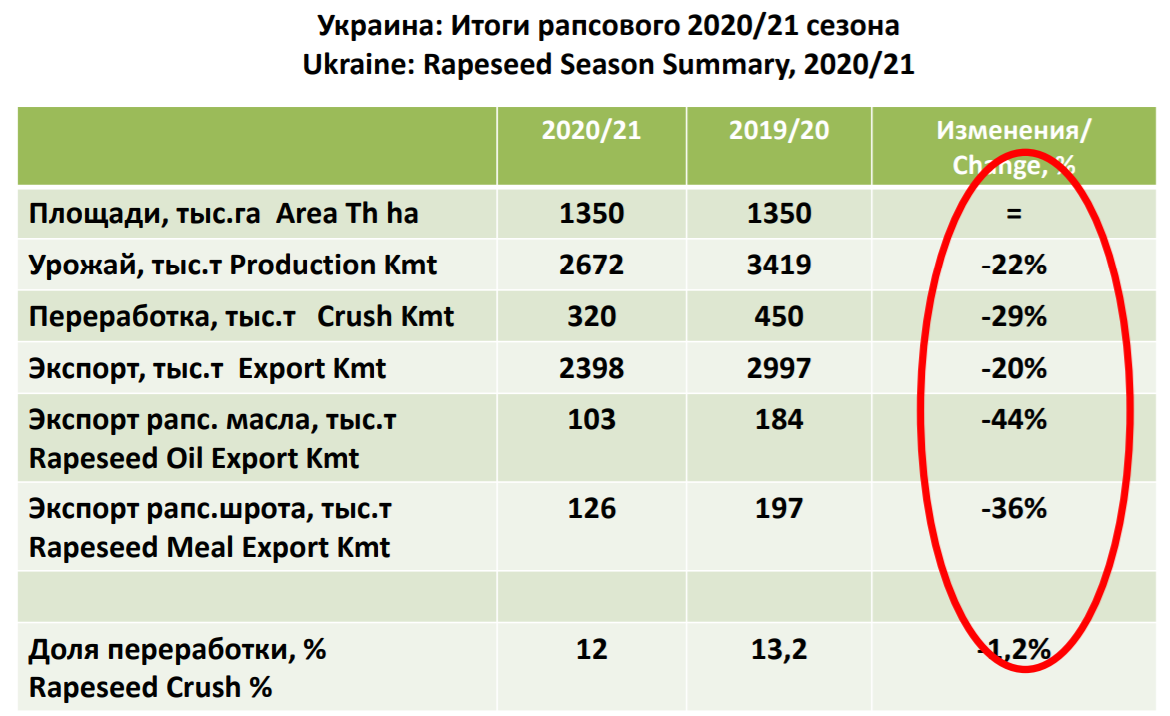

Для ріпаку минулий сезон (2020/21 МР) був невдалим. По-перше, через несприятливі погодні умови. По-друге, скоротилися посівні площі. Таким чином, зменшились виробництво ріпаку, продуктів його переробки та експорт.

З ціноутворенням також було складно. Незважаючи на те, що на початку сезону ціни на ріпак були високими порівняно із соняшником і соєю, в середині сезону ціна обвалилася і культура стала найдешевшою. Справа в тому, що ріпак продається і експортується переважно за форвардними контрактами. І, за оцінками «УкрАгроКонсалт», 80% українського ріпаку врожаю 2020 р. продали ще до початку зростання цін. Тобто на ринку запаси ріпаку були мізерними, пропозиція практично була відсутня. Це вплинуло на те, що в період різкого зростання цін на соняшник і сою ціни на ріпак залишалися стабільними.

На відміну від України, на російському і європейському ринках ціни підвищувались на всі олійні одночасно. Якби українські фермери не поспішали продати урожай ріпаку, вони б отримали непогану премію до ціни.

Проте аграрії добре засвоїли урок з торішньої ситуації і сьогодні відкладають продаж ріпаку. За перші 2 місяці ріпакового сезону експорт культури скоротився до 30%.

Тоді як в попередні сезони частка зовнішніх продажів ріпаку становила 40-45%. Фермери стали більш уважними, ми постійно отримуємо запити про ситуацію з ріпаком в Канаді, Австралії і т.д. Не виключаємо, що незабаром запити від фермерів будуть пов’язані з проханням супроводу з хеджування на провідних зарубіжних ринках.

Важливо зазначити, що в минулому сезоні Україна вперше імпортувала цю олійну культуру. У країну завезли 54 т австралійського ріпаку, переробили і експортували продукти переробки.

Сьогодні складно сказати: стане імпорт сировини довгостроковою тенденцією або це одноразова акція. Час покаже. Але, очевидно, що переробники пробують різні інструменти завантаження підприємств. Адже потужності українських ОЕЗів перевищують загальний врожай олійних культур у країні, і для підвищення ефективності підприємств необхідно забезпечувати їх завантаження.

До слова, Аргентина — провідний виробник-експортер сої та продуктів її переробки — імпортує до 5 млн т сої в рік. Росія і Болгарія також в минулому сезоні активно імпортували соняшник, а потім експортували продукти його переробки.

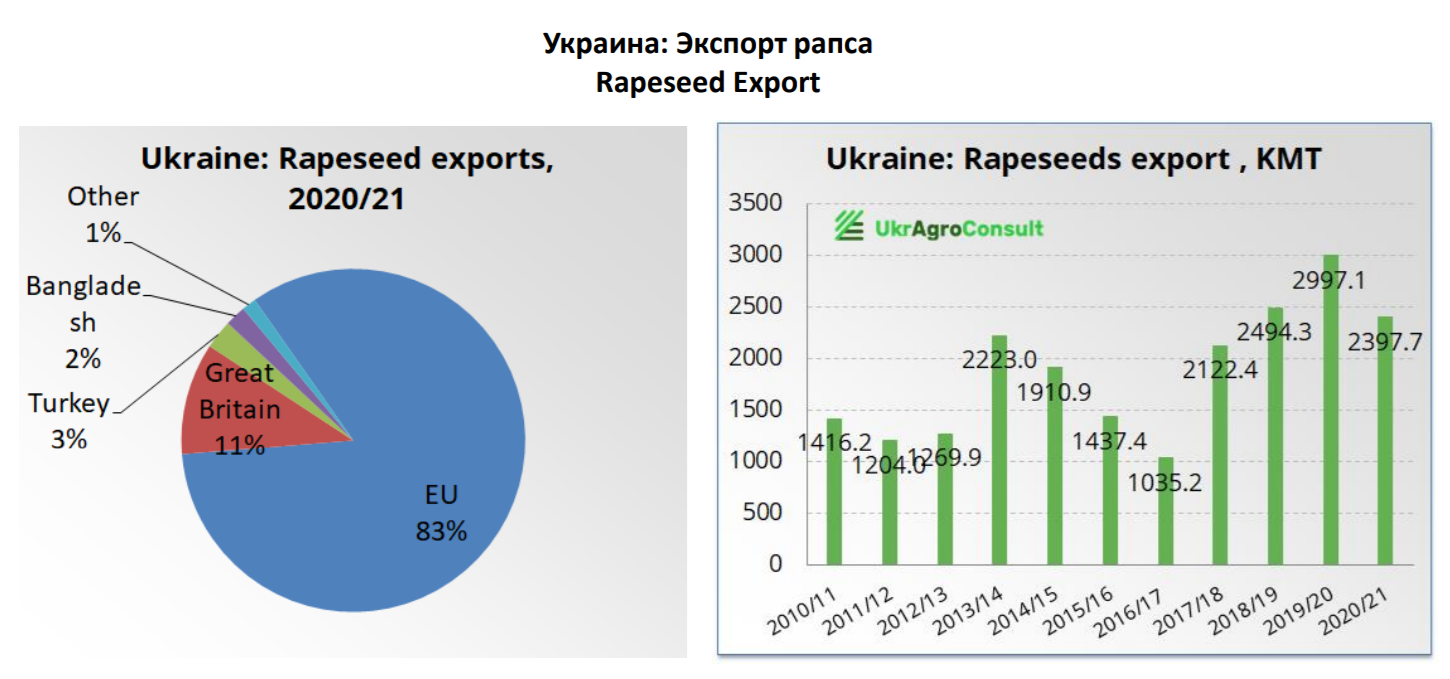

Основні покупці українського ріпаку — ЄС, Великобританія, ріпакової олії — також ЄС і Китай. До речі, в минулому сезоні різко впала частка Китаю в загальному експорті ріпакової олії через те, що ця країна нарощує власні потужності. Ріпаковий шрот Україна відправляє в країни ЄС, Ізраїль, арабські країни (Марокко, Туреччина).

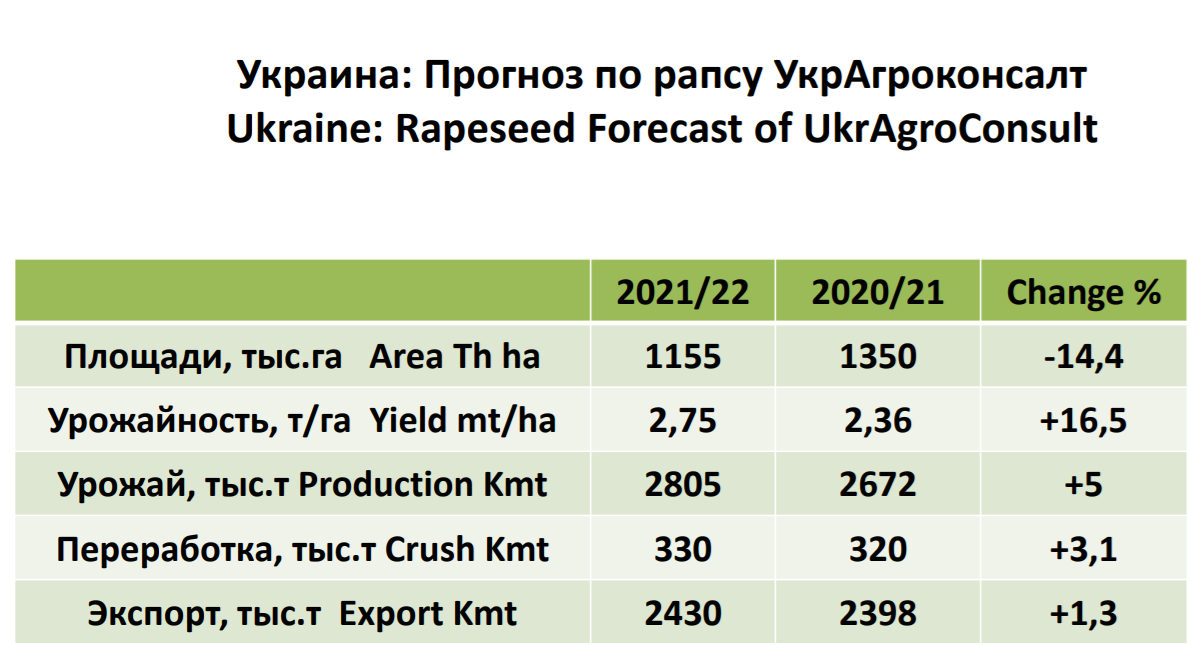

Можна сказати, що майбутній 2021/22 МР по ріпаку буде досить успішним.

Читати по темі: Как немцы привезли рапс в Украину

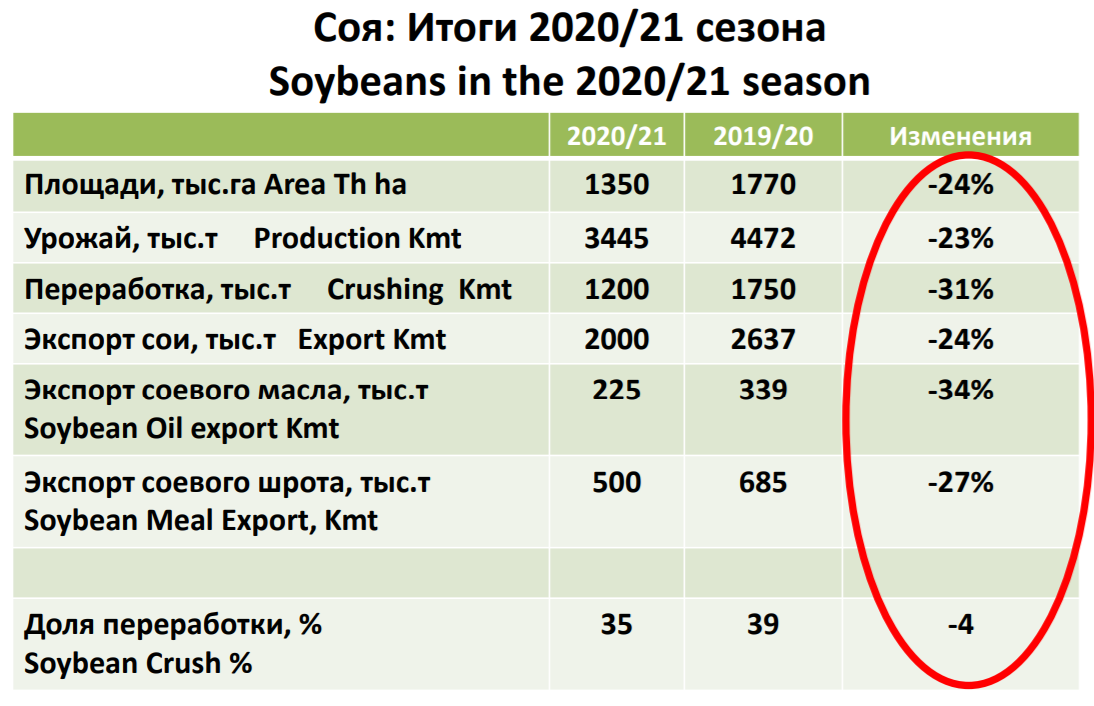

Ринок сої

Якщо основною причиною несприятливої ситуації на ринку ріпаку був погодний фактор, то на соєвому — зниження інтересу фермерів до її вирощування. Після низки невдалих сезонів рентабельність культури зменшилася. І, незважаючи на те, що соєві правлення скасували, фермери вже прийняли рішення щодо структури площ, зменшивши наділи під соєю.

Аналітики «УкрАгроКонсалт» вважають, що скорочення виробництва і переробки сої та експорту соєвих продуктів — тимчасова тенденція. За нашими прогнозами, виробництво сої в країні збільшиться внаслідок зростання врожайності. Крім того, сьогодні на ринку премія до ціни за не геномодифіковану сою становить $ 130 за 1 т. Це також буде впливати на розширення виробництва культури.

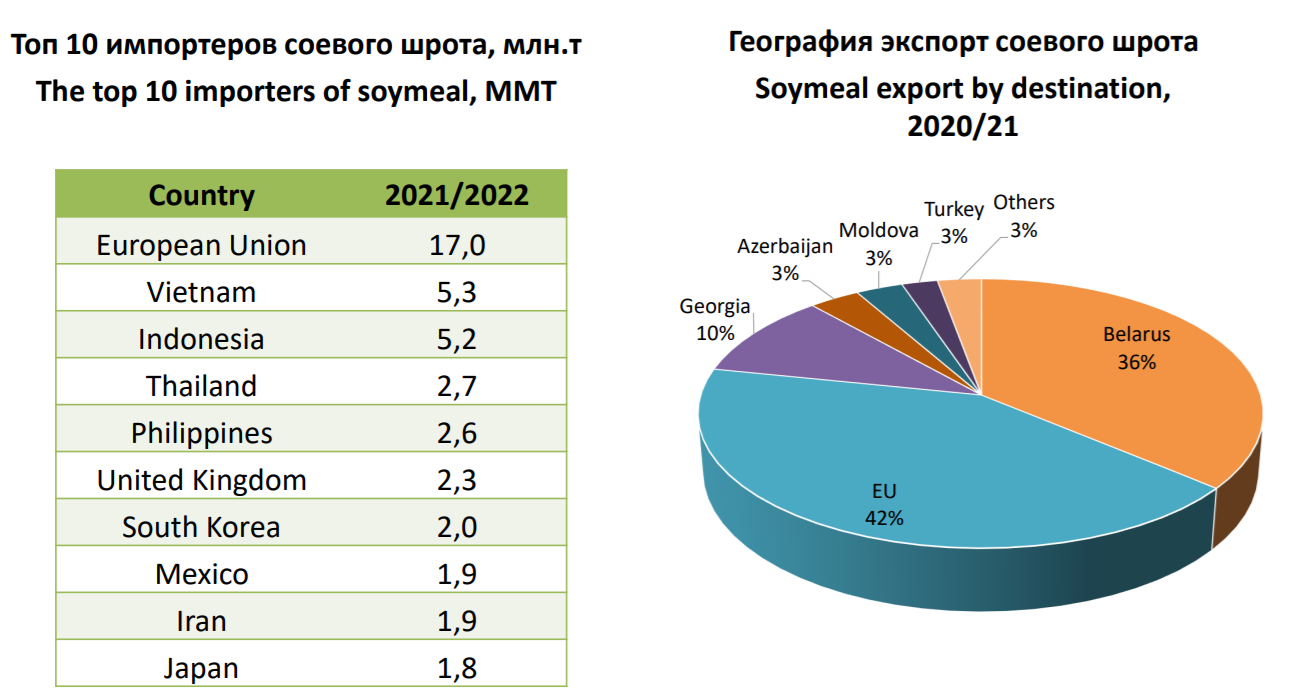

Сьогодні українські підприємства здатні переробити практично всю сою, яка вирощується в країні. Також існує великий зовнішній попит. Європейський ринок щорічно закуповує близько 18 млн т сої. Крім того, зростає попит на продукти переробки сої (соєві ізоляти і т.д.).

Ринок соняшнику

За прогнозами «УкрАгроКонсалт», в цьому МР врожай соняшнику становитиме 16,5 млн т.

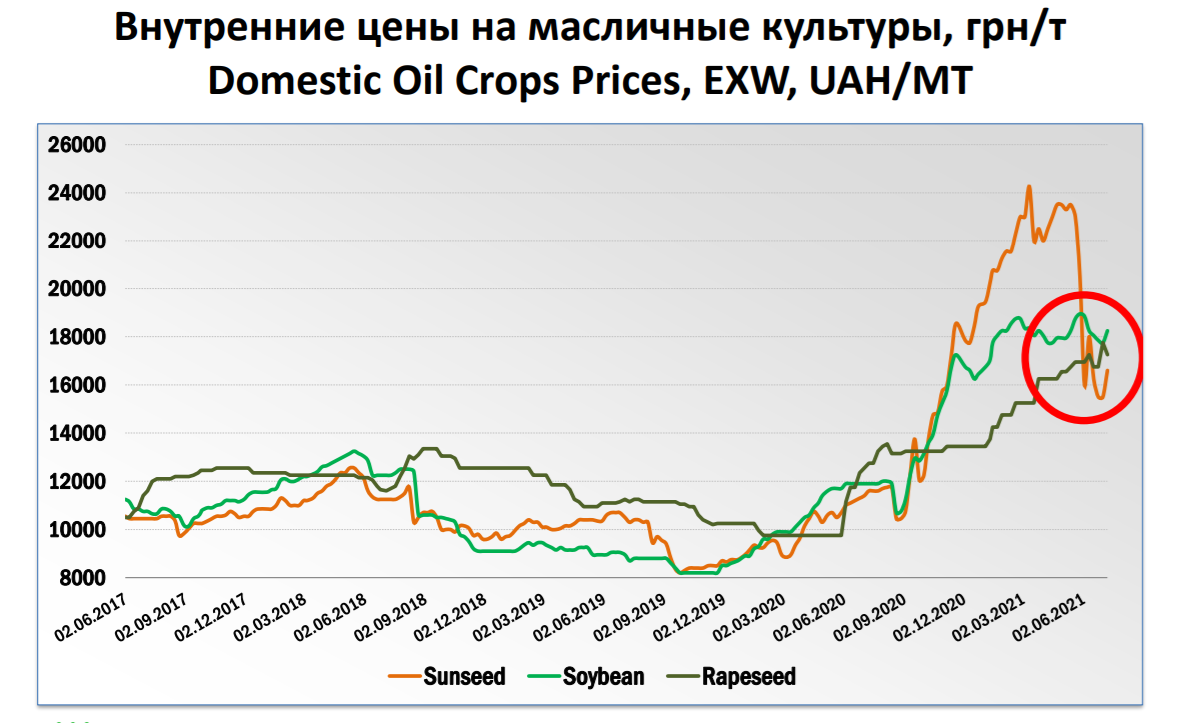

Глобальні тенденції світового ринку, а також зниження врожаю соняшнику в минулому році спричинили різке зростання цін на нього починаючи з серпня-вересня.

Після максимуму в 25 тис. грн. за 1 т соняшнику сьогодні ціни опустилися до 17 тис. грн. за т і нижче, ніж за сою та ріпак. Зрозуміло, не всіх аграріїв вже влаштовує така ціна, і хтось ще чекає 25 тис. грн. Але ми вважаємо такий сценарій малоймовірним.

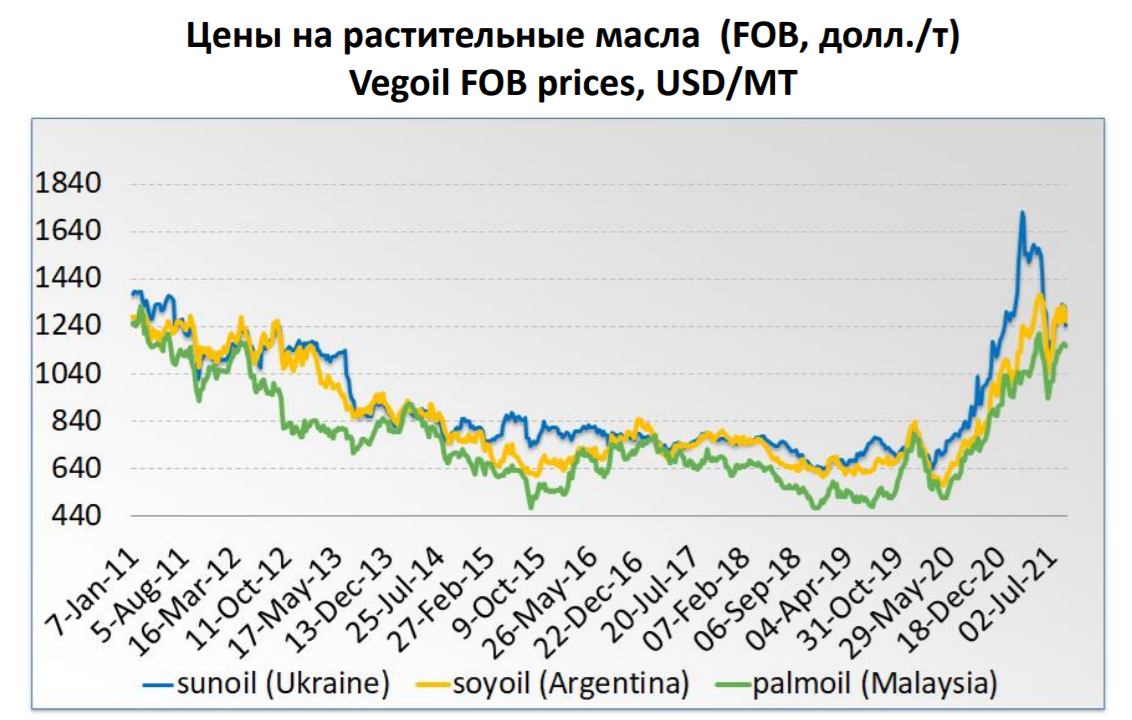

Збільшення цін на сировину спровокувало безпрецедентне зростання цін на соняшникову олію. Причому такий стрибок цін відбувся на тлі зростання світового виробництва інших олійних культур і на тлі падіння попиту на олію через карантин і наслідки пандемії. Така ринкова ситуація — «мильна бульбашка», яка рано чи пізно повинна була лопнути. І вона лопнула: споживачі просто переключилися на дешевші рослинні олії: пальмову і соєву. Деякі країни навіть вважали за краще відкрити довготривалі запаси рослинних олій, щоб не виходити на ринок в пік дуже високих цін.

Читати по темі: Что будет с рынком растительных масел после кризисного 2020 года?

Таким чином, оператори ринку соняшникової олії значно його переоцінили. І після падіння цін очікуваний прибуток вже був недосяжний.

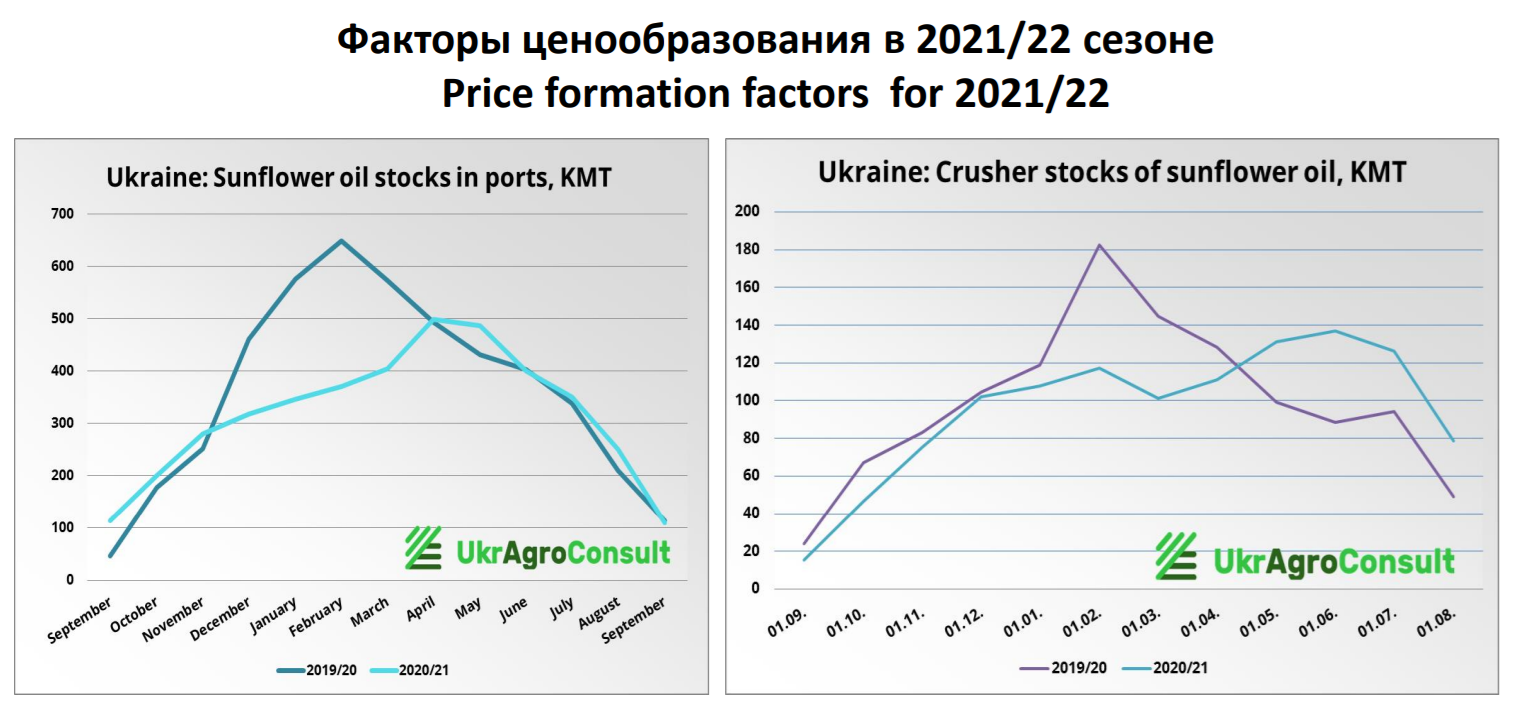

До того ж український уряд навесні хотів стримати зростання цін меморандумом. І тільки погіршив ситуацію. У виробників і в портах значно зросли запаси олії. У роздробі також накопичили партії олії за високими цінами. І ці запаси олії на підприємствах і в портах (на рівні минулого року) будуть чинити тиск на ціни в новому сезоні.

Форвардні ціни (мова про ціни продавців) на соняшник в вересні цього року на рівні $ 1 265 за 1 т, в лютому-березні наступного — $ 1230 за 1 т. При цьому різниця в цінах покупців становить $ 50 ($ 1220 в вересні і $ 1170 в березні). Якщо раніше різниця між цінами продавця і покупця становила $ 8-12, то сьогодні $ 30-40, що свідчить про відсутність аналізу довгострокових тенденцій ринку у його учасників.

Сергій Феофілов, генеральний директор «УкрАгроКонсалт»