Укрзализныця сама себя «проедает»

Джерело фото: Latifundist.com

20 тыс. км железной дороги и почти 2 тыс. локомотивов — это то, что нужно и «Укрзализныце» (УЗ), и бизнесу для нормального функционирования. Но нынешний доход от железнодорожных грузоперевозок в три раза меньше того, который нужен нам для обеспечения работоспособности наших основных ресурсов. По сути, мы «проедаем» компанию.

У нас с вами огромная железнодорожная инфраструктура. Но она, по моему убеждению, является убыточной. Так, 53% наших грузовых станций обрабатывают лишь 3% общего грузопотока. А 49% этих ж/д участков перевозят лишь 1,1% от общего количества грузов. Это говорит о том, что инфраструктура, созданная еще во времена Советского Союза и перевозившая в год более 1 млрд т грузов, сегодня перевозит в три раза меньше и не имеет возможности себя окупать. Тем более это невозможно при нынешнем уровне стоимости перевозок.

Расчет мы проводили с объективной точки зрения. Наша калькуляция основана на не зависящих от нас вещах: на стоимости локомотива, на стоимости километра железной дороги. И сегодня, к сожалению, мы находимся в ситуации, когда 35% железной дороги генерирует 93% дохода.

Курс на оптимизацию

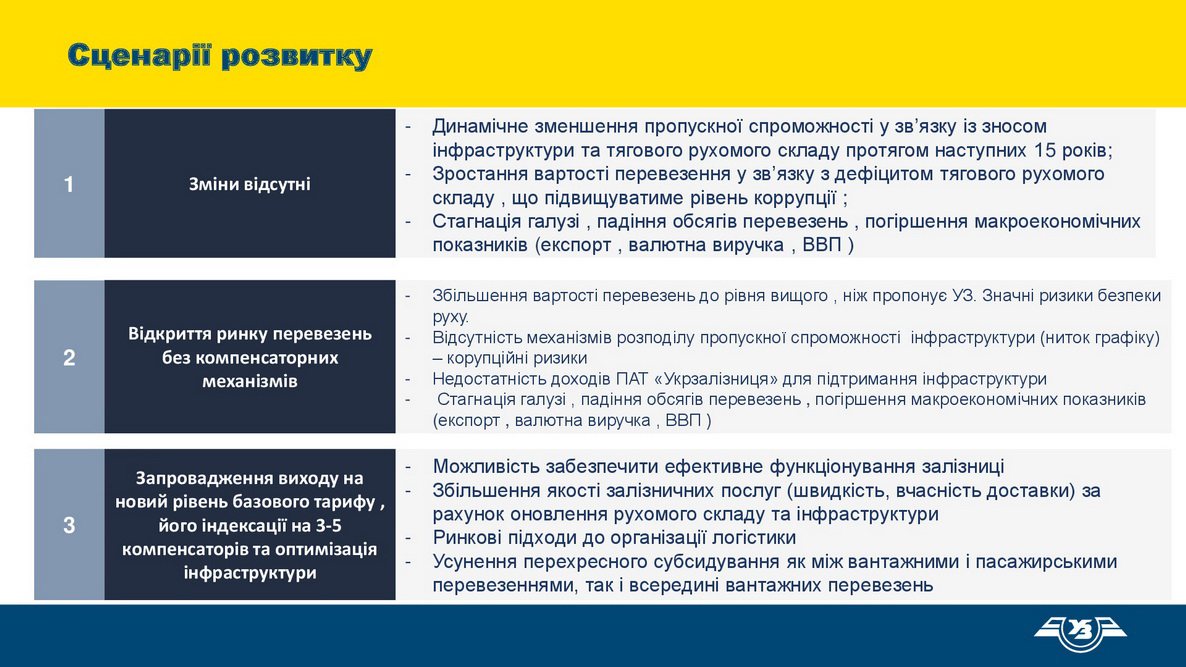

Мы должны понимать, что без оптимизации железнодорожной инфраструктуры мы не сможем нормализовать ситуацию с грузоперевозками. Локомотивы в рабочем парке есть только в том количестве, которое мы показываем по факту. И за год их число не вырастет на 200-300 единиц. Этому должна предшествовать большая работа.

Мы должны понимать, что УЗ должна внутри находить какие-то свои внутренние компенсаторы, но также необходимо искать их снаружи вместе с партнерами по бизнесу. И тариф, который должен быть в три раза больше, чем сейчас, безусловно, мог бы создать целый ряд компенсаторов.

Если говорить о текущей ситуации, то при отсутствии изменений нас ждет динамичное сокращение пропускной способности железной дороги. Мы говорим это открыто. Такая ситуация связана с двумя факторами: уменьшением средней скорости движения по ж/д пути и с уменьшением численности подвижного состава. Последний, как известно, изношен более чем на 80%.

Стоимость перевозок все равно вырастет. И этот рост будет базироваться на том, что появится дефицит тяговых мощностей — это на первом этапе. А потом возникнет еще и нехватка инфраструктуры в виде работоспособных железнодорожных путей. И в результате будем иметь снижение макроэкономических показателей.

Вряд ли такое стоит допускать. Ведь «Укрзализныця» перевозит 62% грузов, а также обеспечивает 50% товарного экспорта. То есть от того, каким образом мы будем функционировать, зависит в целом экономика Украины. Это на самом деле так. Мы это смогли отследить в текущем году во время небольших проблемных моментов, когда не могли полноценно работать из-за забастовок. Проблема, казалось бы, была только в одном сегменте, но мы сразу увидели, как это проецируется на общую экономическую ситуацию в стране. То есть, если не будет изменений в тарифе, а мы сами просто будем «проедать» дальше те основные средства, которые у нас еще есть, то мы постепенно придем к самоуничтожению, к коллапсу.

Перспектива частной тяги

Поверьте, мы на сегодняшний день полностью осознаем, что частная тяга должна существовать, должна функционировать на нашем рынке. Единственное только — она не должна быть «махновщиной». Следует исключить те ситуации, когда кто угодно сможет приобрести любые транспортные средства и передвигаться по ж/д.

Нужно сначала выработать четкие правила: кого мы считаем перевозчиком, сколько и каких активов, локомотивов и прочего он должен иметь. Ведь кто-то может купить, например, только дизельный локомотив. Так, учитывая структуру нашей железной дороги, которая имеет три вида тяги, нам придется:

- или пустить его ездить по путям для электровозов на дизеле, что противоречит всем нормам безопасности;

- или в один прекрасный момент столкнуться с тем, что на каком-то сегменте дороги он навезет столько грузов, что всем вместе потом не удастся его вывезти.

То есть нужен сбалансированный подход и алгоритм для определения, как должен выглядеть перевозчик, кого им можно считать.

На пути к стагнации

По нашим расчетам базовый тариф для ж/д грузоперевозок должен быть в три раза выше.

Эти расчеты базируются на окупаемости каждого нового локомотива, на что потребуется 19 лет.

Если мы говорим о бизнесе, я сомневаюсь, что какой-то бизнес сегодня будет готов инвестировать в проекты со сроком окупаемости 19-25 лет. Так что предложенные УЗ тарифы ниже тех, что могут быть при частной тяге. Бизнес ведь захочет окупиться за 10-12 лет, а то и меньше. Поэтому в любом случае мы с вами получим рост стоимости грузоперевозок на частной тяге, если откроем этот рынок без компенсирующих механизмов.

В нынешней же ситуации без увеличения тарифа и без открытия рынка частной тяги мы в дальнейшем не будем иметь достаточного количества средств для того, чтобы проводить плановые ремонты инфраструктуры. Для понимания: на сегодняшний день на 43% ж/д путей не соблюдены нормативы плановых ремонтов. Соответственно, снижается скорость движения на этих участках, а вскоре они и вовсе начнут закрываться. В итоге же придем к падению объемов грузоперевозок и стагнации отрасли в целом, а это приведет к негативным последствиям в экономике страны.

Альтернативное решение

Вариант, как избежать такой ситуации, — это выйти на новый уровень базового тарифа. Но сначала нужно осознать, что изменения крайне необходимы и для «Укрзализныци», и для бизнеса. И когда в следующие разы мы будем встречаться и говорить о каких-то «косметических» изменениях в тарифообразовании или унификации порожнего пробега, других моментах, то должны воспринимать это не как тему для дискуссий — нужно или нет — а как правки в процессе, которые необходимо внести.

Только так мы сможем полноценно обеспечить перевозку всех грузов в тех объемах, которые на сегодняшний день нужны. Тогда не будет логистической проблемы, как выращенный продукт (объемы которого растут с каждым годом) доставить к месту, где за него платят деньги.

Также есть сейчас противодействие закрытию тех или иных грузовых станций. Но без оптимизации инфраструктуры и непрофильных активов железной дороги мы не сможем решить проблем с логистикой. За счет оптимизации инфраструктуры УЗ сможет сэкономить порядка 6 млрд грн прямых расходов и, соответственно, уменьшить давление на бизнес своими тарифами. Безусловно, нужно упорядочить станции, которые были построены еще при Советском Союзе.

Также любой бизнесмен, наверняка, очень хорошо понимает, что не имеет никакого значения из-под чего возвращается пустой вагон — из-под щебня или из-под зерна. В конечном варианте себестоимость его доставки абсолютно одинаковая. Соответственно, нужно понимать, что кто-то в этой ситуации переплачивает.

Если говорить о рынке зерновых, то, наверное, в этом случае, к сожалению, все-таки переплачивают участники аграрного рынка. Особенно если посмотреть на все в комплексе: унификация, уничтожение системы, где в расчет берется класс груза, и приход к новой экономической модели, где перевозка одной тонны — это перевозка одной тонны. Печально, но сейчас за счет одного бизнеса дотации дают другому. Мы открыто говорим, что так быть не должно.

Кроме того, нужно решить вопрос со снижением тарифной планки, что возможно только при решении вопроса с тарифами на пассажирские ж/д перевозки. Здесь очень много появляется острых аспектов.

Как монополисты мы фактически демпингуем цены в этом секторе. А вот если решим повысить, то нас тут же «хватают за руки» и говорят: «Вы — монополист, вы не можете делать это». С другой стороны, это монополия, при которой продажа монополистом своих услуг осуществляется по ценам ниже уровня себестоимости. Вряд ли это для экономики страны в целом нормальное явление!

Таким образом ведь мы не даем развиваться альтернативным видам перевозок, в то же время, сами себя уничтожая. В один момент мы окажемся в ситуации, когда наши, скажем, пригородные перевозки полностью съедят свои основные средства, но на рынке не будет никого на замену нам, потому что в свое время мы демпинговали, и никто никогда не мог стать нам конкурентом в этом.

И, наконец, наше сотрудничество с государством должно также полностью измениться. Оно не может самоустраняться от процесса построения бизнес-среды в сфере железнодорожных перевозок.

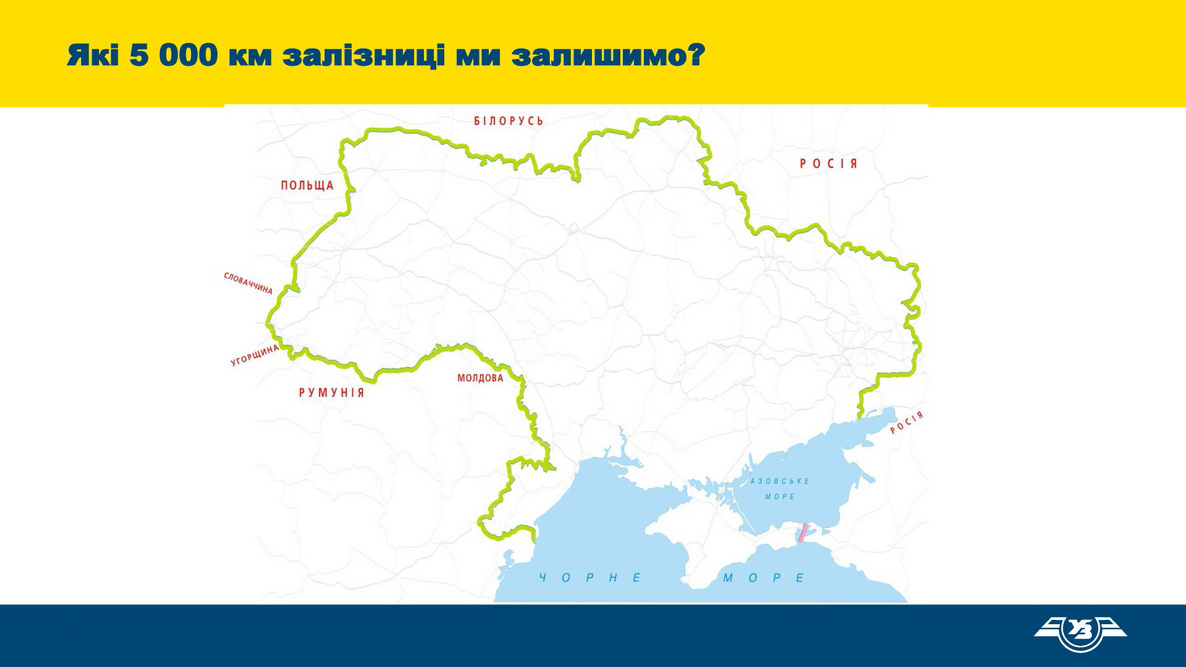

А через 10 лет...

Последний момент, на котором я бы хотел бы остановить внимание. У нас есть карта нашей страны. В таком темпе, в котором мы сегодня работаем, с нынешними тарифами у нас через 10-12 лет из 20 тыс. км железнодорожных путей останется максимум 5 тыс. км, а из сегодняшнего парка в 2 тыс. локомотивов — около 200. Каждый может взять эту карту и сам нарисовать, как бы он разместил эти 5 тыс. км по территории страны.

Все это должно натолкнуть нас на мысль о том, что нужно и важно решить эту проблему, чтобы нам не пришлось рисовать карту в 4 раза меньшей железнодорожной сети Украины через каких-то 5-7 лет.

Андрей Рязанцев, директор по экономике и финансам «Укрзализныци» (выступление на конференции Grain Ukraine 2018)