ІМК хотів продати частку Кернелу, але передумав. Що це взагалі було?

Ринок вчора зранку ще не встиг отямитись від новини, що «Кернел» «отримає контроль над ІМК», як сам холдинг Олександра Петрова це спростував. Точніше — заявив, що передумав продавати частку найбільшому агрохолдингу України. ІМК начебто планували це зробити, але «колективно порадившись» — відмовилась від ідеї. Що стояло за «акціонерною угодою» і чому це не перша спроба продати ІМК за останнє десятиліття — розбирався Latifundist.com.

З чого все почалось?

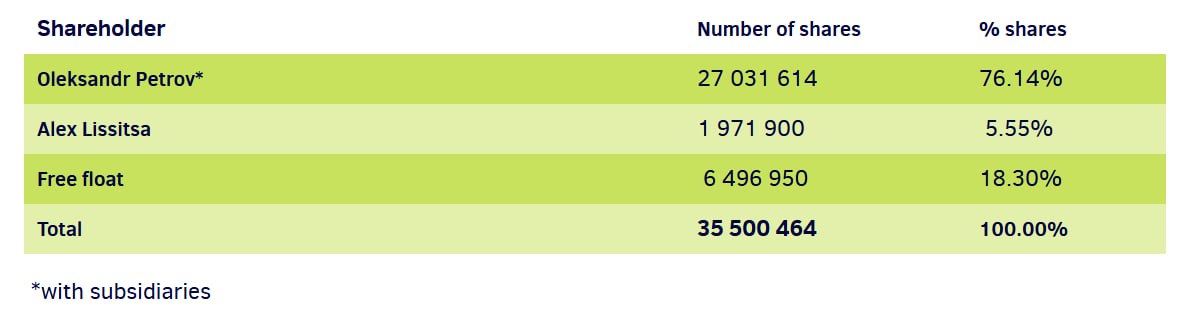

Основним і єдиним джерелом стало повідомлення АМКУ. З нього випливало, що контроль над ІМК має перейти до «Кернела» (точніше її люксембурзької материнської компанії) і компанії Agrovalley Limited. Остання є основним акціонером ІМК (76,14%) і належить голові наглядової ради Петрову.

Це мало відбутися, зокрема, через укладення акціонерної угоди. Вона мала «забезпечить компанії «КЕРНЕЛ ХОЛДИНГ С.А.» можливість чинити вирішальний вплив на результати голосувань та/або прийняття рішень органами управління компанії».

Це все чи ще були деталі?

Власне, це все. Хоча такі повідомлення — звичайна практика АМКУ. Щочетверга комітет публікує порядок денний засідання, де і перераховує питання, за які голосуватиме. В той же день (інколи на наступний) АМКУ публікує рішення по цих питаннях.

Відсутність деталей («Кернел» відмовився від коментарів) стало полем для інтерпретацій. Терміни «можливість чинити вирішальний вплив» і «набуття контролю» частиною ринку сприйнялось як те, що «Кернел» фактично купує ІМК.

«Це дасть змогу «Кернел Холдинг» здобути контроль над ІМК, йдеться у повідомленні», — інтерпретувало одне з видань.

«Що це означає? Ну, що Кернел купує ІМК», — розповів один опитаних нами інвестбанкірів.

За словами партнера юридичної фірми «Василь Кісіль і Партнери» Володимира Ігоніна, задача акціонерної угоди — встановити правила ведення спільного бізнесу. Це і участь в управлінні компанією, і захист від розмиття частки, і порядок розв’язання спорів, іноді опціони, правила виходу з бізнесу тощо.

Володимир Ігонін

партнера юридичної фірми «Василь Кісіль і Партнери»

«Уявимо ситуацію: сторони домовилися про продаж міноритарної частки в компанії. Сама по собі міноритарна частка не надає новому акціонеру достатній захист. Для цього додатково укладають акціонерну угоду. Вона захищає міноритарного акціонера від розмиття його частки, надає міноритарію право вето по критичних питаннях, часто дозволяє міноритарію делегувати представників в органи управління компанії, показує “шлях евакуації” для екологічного і безконфліктного виходу зі спільного бізнесу в майбутньому тощо».

Акціонерну угоду можна укласти і без викупу частки, принаймні одразу, — це дозволяє законодавство, пояснює Володимир Ігонін. Наприклад, передача частки може бути відтермінована в часі до настання певних умов, але покупець частково авансує майбутню частку і, відповідно, вже претендує на певну участь в управлінні компанії, щонайменше на ефективний контроль. Інший приклад: кредитор може надати гроші в кредит за умови контролю над використанням компанією кредитних коштів, який забезпечується інструментами корпоративного договору.

Володимир Ігонін

партнера юридичної фірми «Василь Кісіль і Партнери»

«Компанія може на 100% належати своєму власнику, ти не маєш частки у власності, але вона зобов’язана погоджувати з тобою певні дії, що стосуються господарської діяльності. І саме цей факт уже може вважаєтися контролем у розумінні АМКУ, який захищає здорову конкуренцію на ринках».

Що було далі?

Буквально через декілька годин після публікації повідомлення АМКУ голова наглядової ради ІМК Алекс Ліссітса у коментарі Forbes Ukraine повідомив, що Петров не продаватиме контрольний пакет «Кернел».

Як розповів Ліссітса, у березні 2025 року Петров розглядав варіант продажу частини свого пакета акцій компанії «Кернел». Втім, станом на 15 травня перемовини з цього приводу були поставлені на паузу.

За словами Ліссітси, рішення утриматися від продажу ухвалили спільно, оскільки ІМК побачив перспективніші напрямки для інвестування. І додав, що йшлося про «невеликий пакет» акцій.

Наша редакція звернулася до ІМК за додатковим коментарем — зокрема, ми поцікавилися, про який саме відсоток акцій йшлося в ході перемовин, що стало причиною їхнього припинення і куди саме планує інвестувати компанія. Утім, у відповіді містилася лише інформація, яку раніше озвучив Алекс Ліссітса.

Чому в повідомленні АМКУ не звучало, що йдеться про продаж частки?

Часто в рішеннях АМКУ говориться про дозвіл компанії «А» придбати частку, що забезпечує перевищення 25% чи 50% голосів в органі управління компанії «Б». Ці відсотки голосів зазвичай відповідають частці в капіталі, що купується. Наш кейс — не з цієї серії.

Володимир Ігонін пояснює, що міноритарна частка до 25%, яка не дає контролю над компанією, сама по собі не вимагає дозволу АМК.

Володимир Ігонін

партнера юридичної фірми «Василь Кісіль і Партнери»

«Натомість навіть найменша частка з правом блокувати рішення (за акціонерною угодою) може дозволити “чинити вирішальний вплив на господарську діяльність компанії — контроль, а це вже вимагає дозволу. Тому заява в АМКУ — це compliance. Для публічних компаній це святе. Якщо виявлять порушення, окрім штрафів, постраждає репутація, а з нею і капіталізація».

Навіщо це Кернелу?

Наші джерела на ринку кажуть, що «Кернел» придивлявся до ІМК ще задовго до повномасштабного вторгнення, компанії навіть вели перемовини кілька років. Але на ринку в ІМК стійко асоціювались з захмарним цінником.

«Зараз після вдалого минулого року компанія має вільні кошти, які потрібно кудись інвестувати. Вкладення в аграрні активи — цілком логічний крок», — пояснює джерело, чому «Кернел» знову звернув увагу на ІМК.

ІМК дуже органічно вписується в бізнес-модель «Кернела», каже наше джерело з компанії. Активи розташовані поруч із наявними кластерами «Кернела», що вигідно з точки зору логістики. У «Кернела» є чітко відпрацьована модель інтеграції нових агрокомпаній у свою виробничу систему. Та й ІМК — структурована й ефективна компанія як в управлінні земельним банком, так і з погляду командної роботи.

І мова тут йде не лише про завантаження ОЕЗів «Кернела»: агровиробництво холдингу саме по собі вже генерує високий дохід.

Олександр Паращій

керівник аналітичного відділу Concorde Capital

«Я не думаю, що «Кернелу» потрібна ІМК лише для того, щоб усе засіяти соняшником».

А що з ІМК?

ІМК залишається фінансово стійким агрохолдингом із чіткою стратегією розвитку.

«Компанія виглядає здоровою, я не бачу серйозних проблем», — коментує Олександр Паращій.

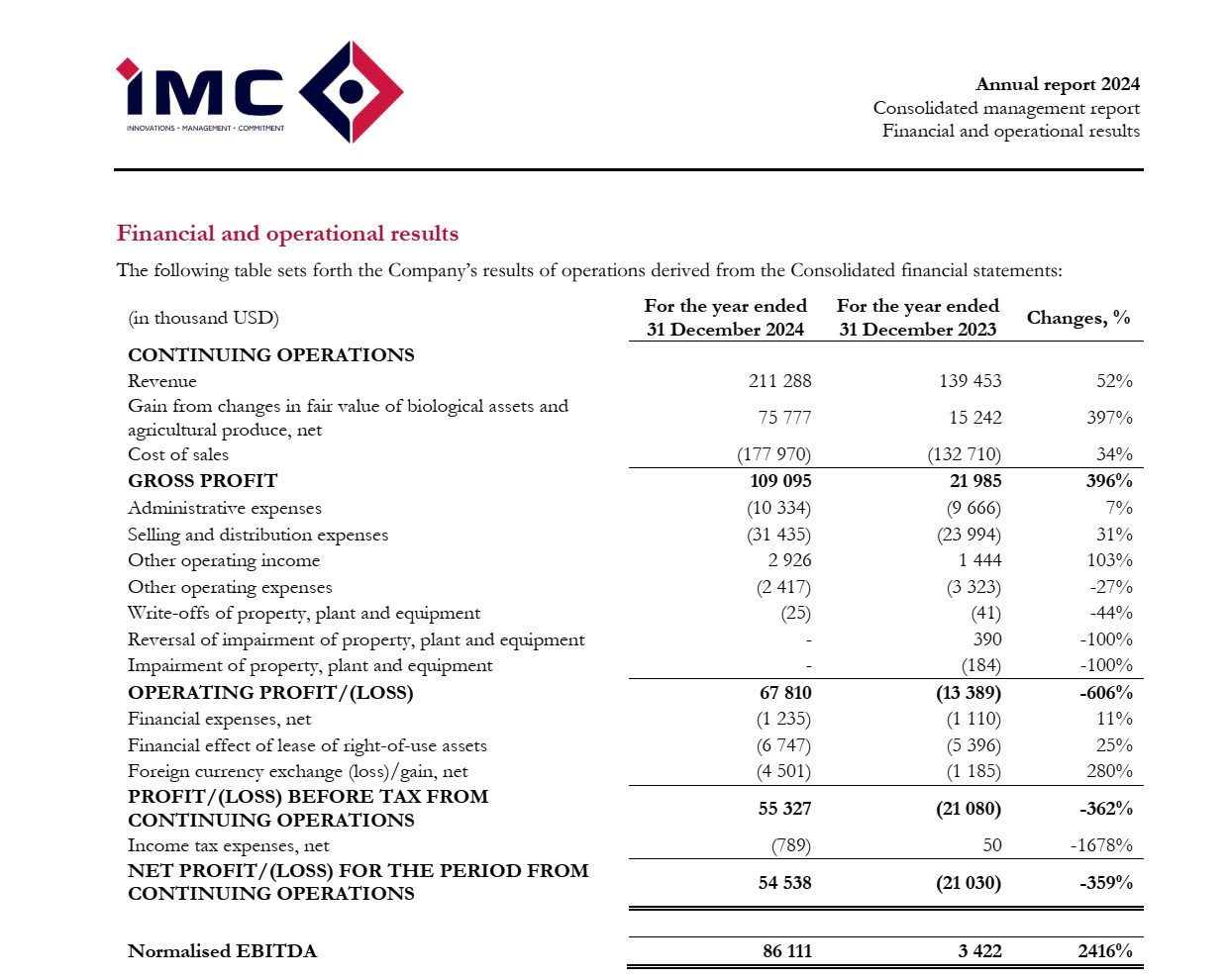

За його словами, на перший погляд, фінансова ситуація виглядає позитивною: згідно зі звітом ІМК, у 2024 році компанія мала $45 млн грошових коштів при фінансовому боргу лише $23 млн.

Вона обробляє 116 тис. га у Полтавській, Сумській та Чернігівській областях. На початку 2022 року близько 80% земельного банку ІМК опинилося в окупації. Під обстрілами опинилися й обʼєкти компанії — пошкоджень зазнали десяток із них. Чернігівський елеватор росіяни обстрілювали майже 60 разів, розповідав Forbes Ukraine СЕО Олександр Вержиховський.

Можливо, «Кернел» розраховувала на дисконт, оскільки зембанк ІМК розташований у прифронтових областях? Олександр Паращій припускає, що це цілком ймовірно.

Олександр Паращій

керівник аналітичного відділу Concorde Capital

«Але про дисконт ми можемо говорити тільки тоді, коли є бенчмарк, до якого він застосовується. А коли такого орієнтира немає — дуже складно говорити, чи це дисконт. Тут питання не стільки в наявності дисконту, скільки в тому, як ці ризики оцінює покупець. Для «Кернела» ризики прифронтових територій значно зрозуміліші, ніж, наприклад, для іноземного інвестора або бізнесмена з центральних чи західних областей України. У «Кернела» вже є серйозний досвід — зокрема, активи в Харківській області, які довелося закрити. Вони добре розуміють, що можна робити в таких умовах, а що — ні».

За результатами 2024 року ключові фінансові показники ІМК такі:

- Чистий прибуток: $54,5 млн (проти збитку $21 млн у 2023 році).

- Виручка: $211,2 млн (+52% порівняно з 2023 роком).

- Валовий прибуток: $109 млн (2023 р.: $21,9 млн).

- EBITDA: $86,1 млн.

Основу доходу ІМК складає продаж кукурудзи — у 2024 році на неї припадало 51,1% усієї виручки (у 2023-му — 71,4%). Пшеницю та кукурудзу реалізує українським і міжнародним трейдерам, переважно через порти. Соняшник постачається переробникам на внутрішньому ринку. Потужності зберігання — 554 тис. т.

Паралельно холдинг заявив, що реалізує 10-річну стратегію Smart Green Company, яка передбачає інвестиції в екологічно чисті технології та модернізацію. Компанія вже вклала значні кошти в оновлення сільськогосподарської техніки з метою зниження викидів CO₂ — щорічно на це виділяється $10 млн. Загалом, інвестиції в рамках стратегії можуть сягнути €100 млн.

У минулому році ІМК також провела внутрішню трансформацію. Колишній СЕО Алекс Ліссітса, який очолював компанію з 2013 року, перейшов на посаду голови ради директорів. Новим генеральним директором став Олександр Вержиховський — колишній операційний директор.

Читайте також: Кадрові перестановки в агробізнесі: ТОП призначень за 2024 рік

До речі, а чи раніше планував ІМК продаватися?

Це запитання Алексу Ліссітсі ставили не раз. Коли навесні 2013 року його призначили CEO ІМК, на ринку ходили чутки, що його запросили в компанію, аби «підтягнути» її під подальший продаж. У відповідь на це в інтервʼю Ліссітса запевнив: такої мети перед ним не ставили.

У 2017-му ринку знову зʼявилися розмови, що частину активів ІМК може придбати Олександр Герега, власник «Епіцентр Агро». Наші джерела повідомляли, що до компанії придивлялися чимало агрохолдингів, вели переговори, але не зійшлися в ціні. Герега ж спочатку хотів купити частку, а згодом — і всю компанію.

Того ж року Ліссітса в інтервʼю підтвердив: ІМК справді регулярно отримує пропозиції від інвесторів з різних країн щодо придбання контрольного пакета. Але, за його словами, тоді навіть починати дискусію про продаж було недоречно — ситуація зайшла в глухий кут. Усі дивилися на капіталізацію компанії й не вірили, що вона може коштувати $120 млн, зважаючи на її активи та фінансові показники.

Forbes Ukraine з посиланням на свої джерела на ринку називає ймовірною причиною зриву нової угоди те, що сторони не змогли зійтися в ціні. Втім, наголошують, що перемовини ще можуть відновитися. Попри паузу, «Кернел» не відкликав свою заявку з АМКУ й зберігає право укласти угоду з ІМК протягом року.