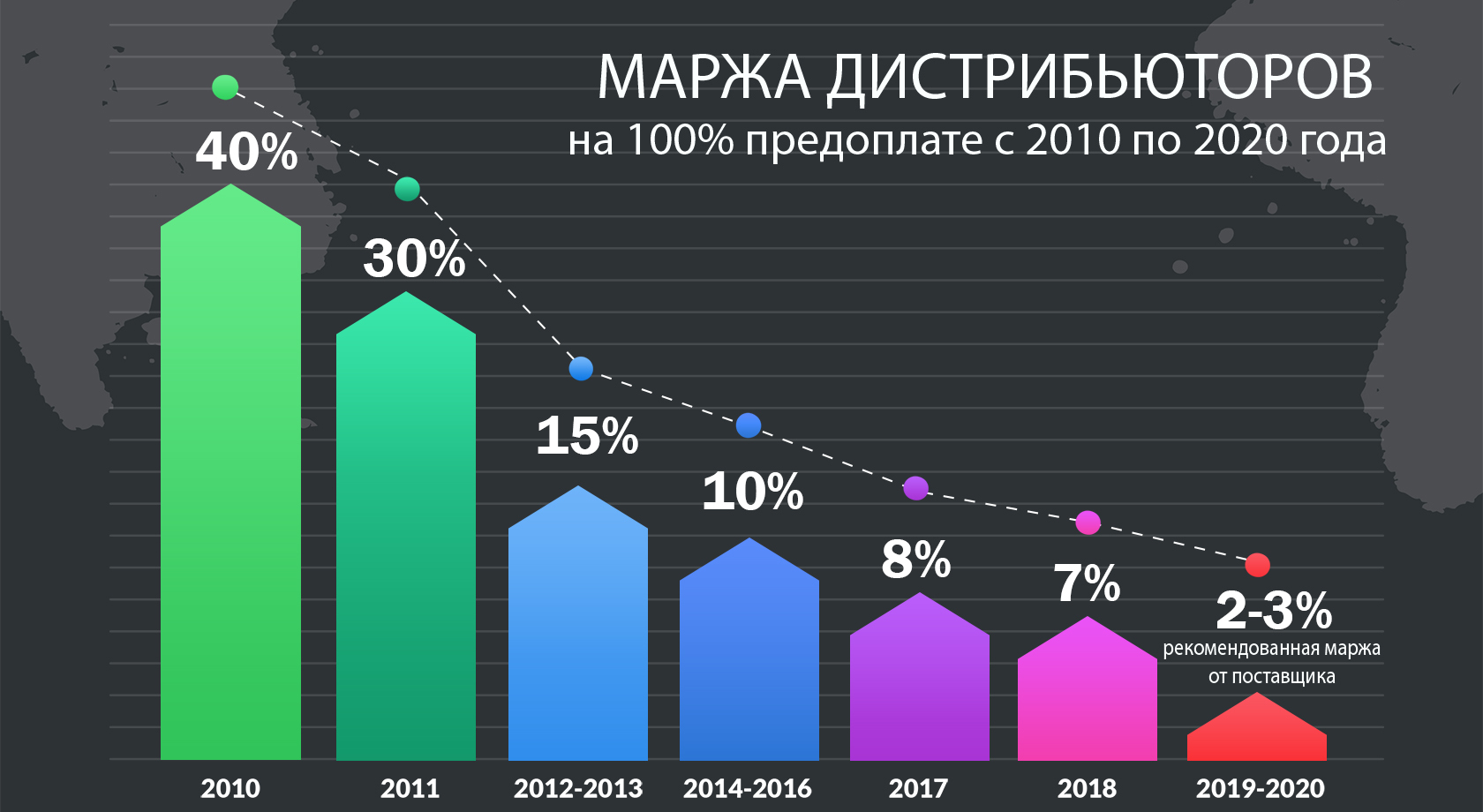

— На рынок агрессивно зашли ТДН. Они в свои цены включали рибейты, которые получать нереально было.

Раньше так никто не делал. У тебя была предоплатная скидка 12% — все. Ты ее включил в свой прайс. Строишь модель как? Берешь прайс поставщика, накидываешь на него свою наценку. Если говоришь с менеджером агрокомпании — ставишь 20% наценки, с руководителем — 10%.

А ТДН сразу все рибейты включал в прайс от поставщика и от них строил свои продажи. Но на выходе получался разрыв.

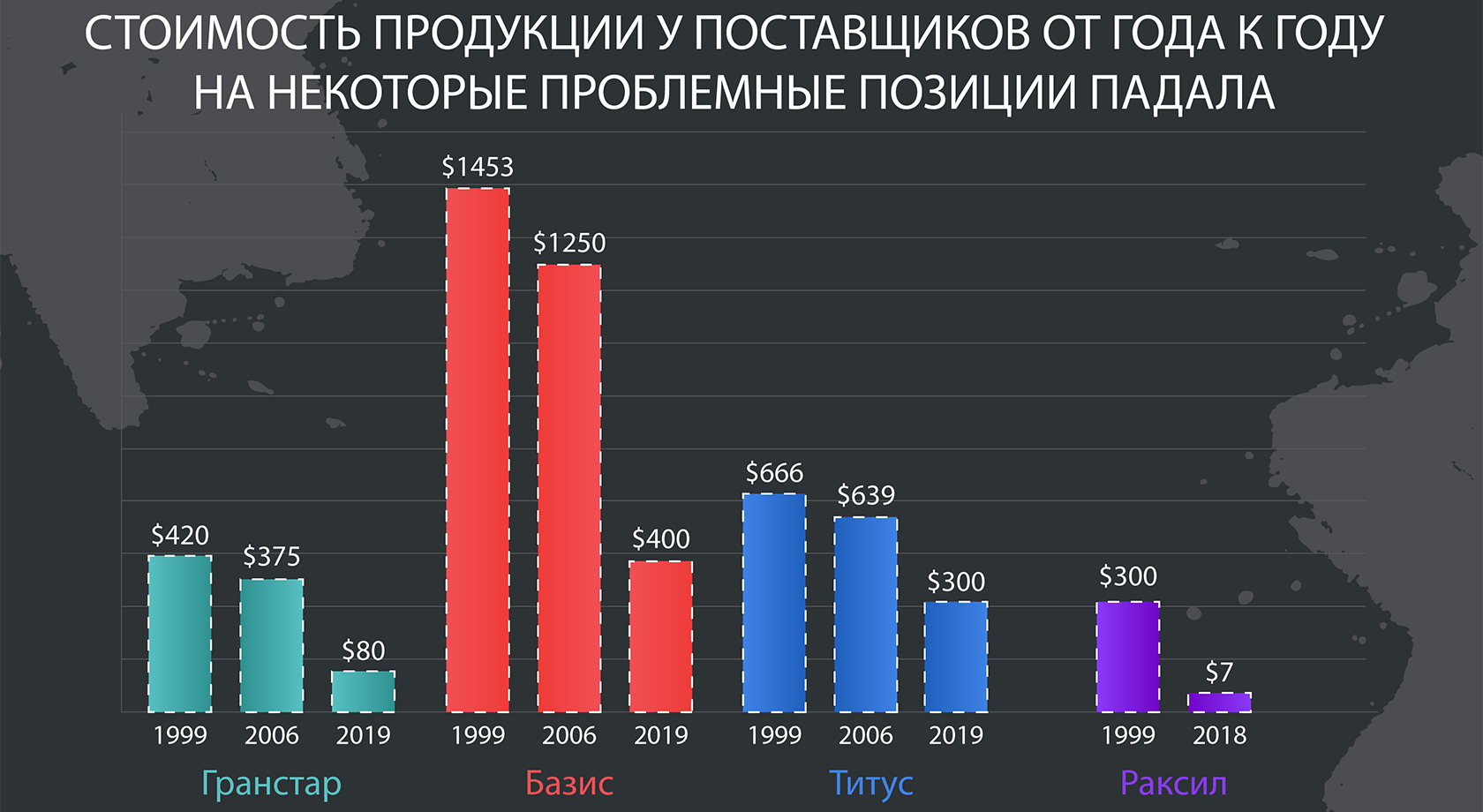

Ведь рибейты получаешь, если выполнишь все пункты: заплатишь, отгрузишь вовремя. Плюс есть определенные продукты, которых ты должен выбрать больше, чтобы получить скидку на весь контракт. Ну, есть у

Corteva Танос,

Аканто Плюс, еще какой-то их неликвид, который тяжело продается,

Вензар —

DuPont. У всех есть такие продукты. За это еще дополнительная скидка.

Соблюдение графика отгрузок — еще плюс 2% скидки.

И вот ТДН рисовал в BASF, Syngenta, что он все сделает вовремя, заберет весь товар, отгрузится в кредит, чтобы выйти на эти максимальные рибейты. А убивало их то, что они фактически это не продавали.